第十二章 会计核算组织程序 第一节 会计核算组织程序概述 一、会计核算组织程序的意义 (一)会计核算组织程序的基本概念 会计核算组织程序(也称账务处理程序,或会计核算形式),是指在会计循环中,会计主体采用的会计凭证、会计账簿、会计报表的种类和格式记账程序有机结合的方法和步骤

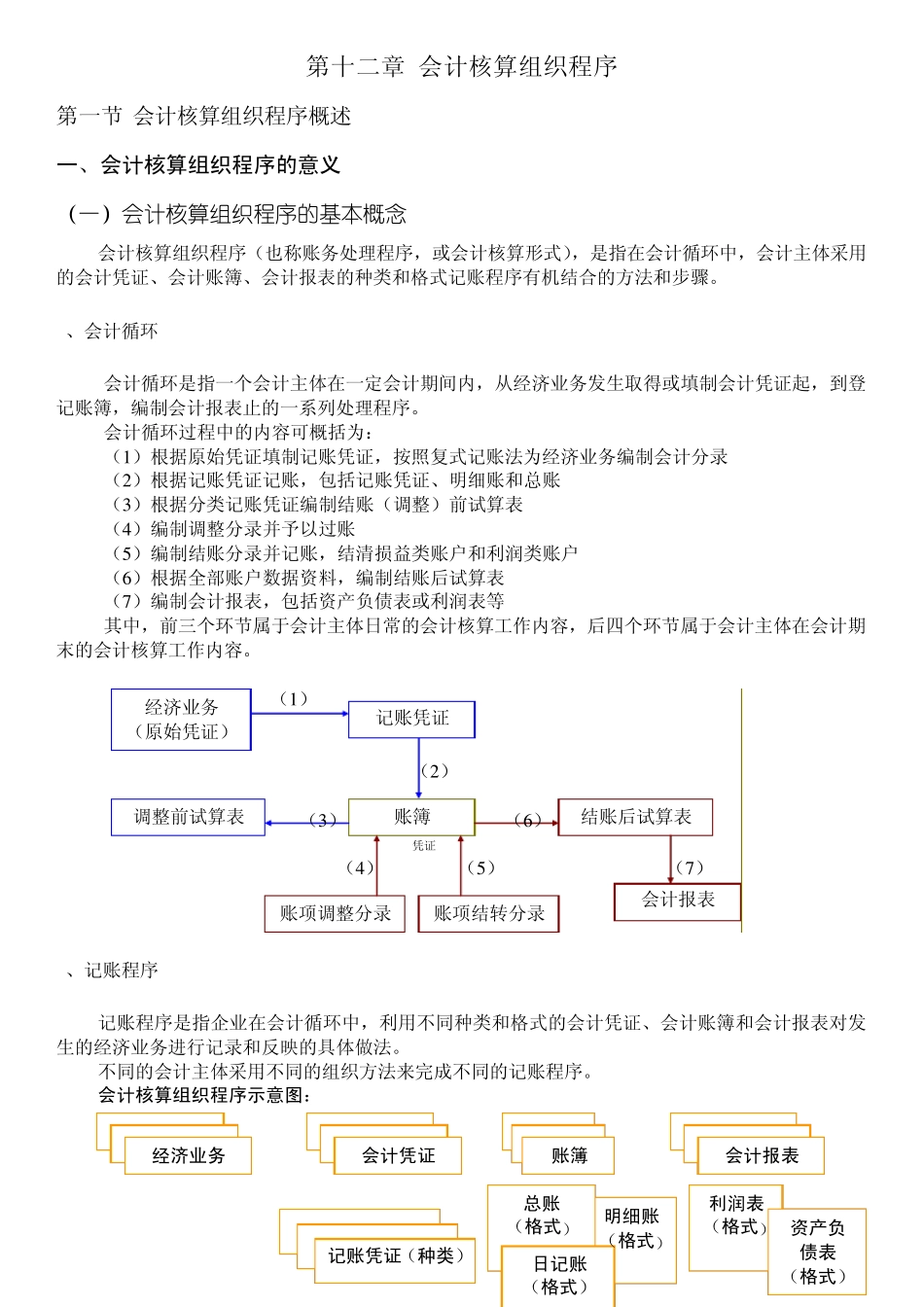

1、会计循环 会计循环是指一个会计主体在一定会计期间内,从经济业务发生取得或填制会计凭证起,到登记账簿,编制会计报表止的一系列处理程序

会计循环过程中的内容可概括为: (1 )根据原始凭证填制记账凭证,按照复式记账法为经济业务编制会计分录 (2 )根据记账凭证记账,包括记账凭证、明细账和总账 (3 )根据分类记账凭证编制结账(调整)前试算表 (4 )编制调整分录并予以过账 (5 )编制结账分录并记账,结清损益类账户和利润类账户 (6 )根据全部账户数据资料,编制结账后试算表 (7 )编制会计报表,包括资产负债表或利润表等 其中,前三个环节属于会计主体日常的会计核算工作内容,后四个环节属于会计主体在会计期末的会计核算工作内容

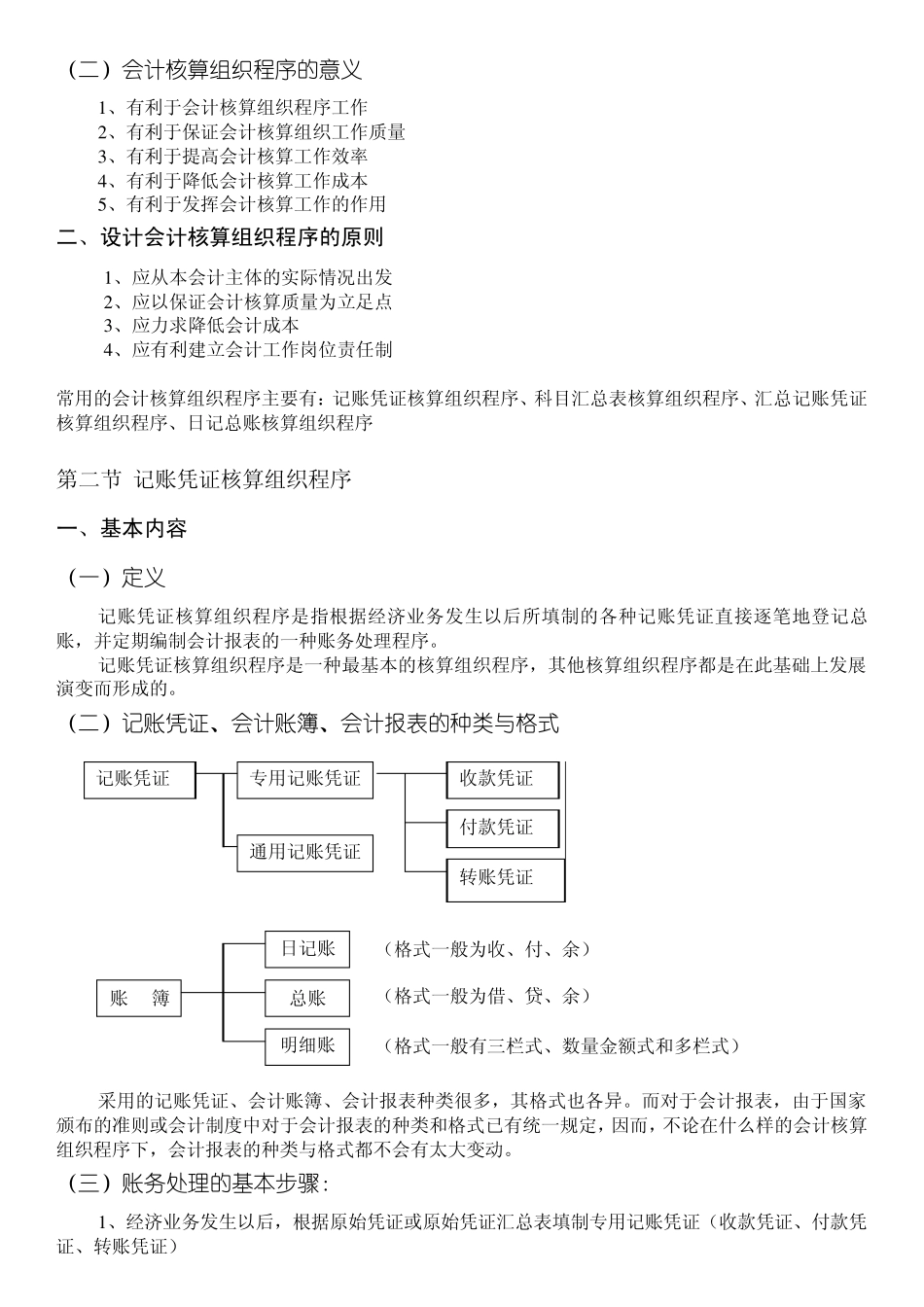

(1 ) (2 ) (3 ) (6 ) (4 ) (5 ) (7 ) 2、记账程序 记账程序是指企业在会计循环中,利用不同种类和格式的会计凭证、会计账簿和会计报表对发生的经济业务进行记录和反映的具体做法

不同的会计主体采用不同的组织方法来完成不同的记账程序

会计核算组织程序示意图: 明细账 (格式) 记账凭证 经济业务 (原始凭证) 账簿凭证 调整前试算表 结账后试算表 账项调整分录 账项结转分录 会计报表 经济业务 会计报表 账簿 会计凭证 记账凭证(种类) 总账 (格式) 日记账 (格式) 利润表 (格式) 资产负债表 (格式) (二)会计核算组织程序的意义 1 、有利于会计核算组织程序工作 2 、有利于保证会计核算组织工作质量 3 、有利于提高会计核算工作效率 4 、