1 第 3 章:多元线性回归方法 3

1 模型的设定形式及经济含义 多元线性回归模型的基本形式为 uXXXYkk22110 (3-2-1) 设置该类模型的目的在于,测度解释变量1X 对因变量Y 的影响,并假定这种影响是线性的,即满足11/ XY 的条件

模型中的变量kXXX,,22,被称为控制变量,而且这些控制变量对因变量Y 的影响也假定是线性的

在测度解释变量1X 对因变量Y 的影响时,如果模型中不引入比较充足的控制变量的话,我们很难正确估计1X 对因变量Y 的真实影响,而且模型也很难满足基本假定,且样本回归方程的拟合优度也会较低

所以,在实际应用研究中,一元线性回归模型很少用到

模型中每个回归系数jjXY /的经济含义可以解释为在其它因素(变量)不变的条件下,变量jX 没变动一个单位,因变量一定会变动j 个单位

在一个广义的多元线性回归模型中,比如 uXXXYkklo glo glo glo g22110 (3-2-2) 中,回归系数的经济含义就会不同

由 jjjjXXYYXY//lo g/lo g (3-2-3) 我们可以推之j 的经济含义是弹性系数,可解释为在其它因素(变量)不变的条件下,变量jX 每变动百分之一,因变量一定会变动百分之j

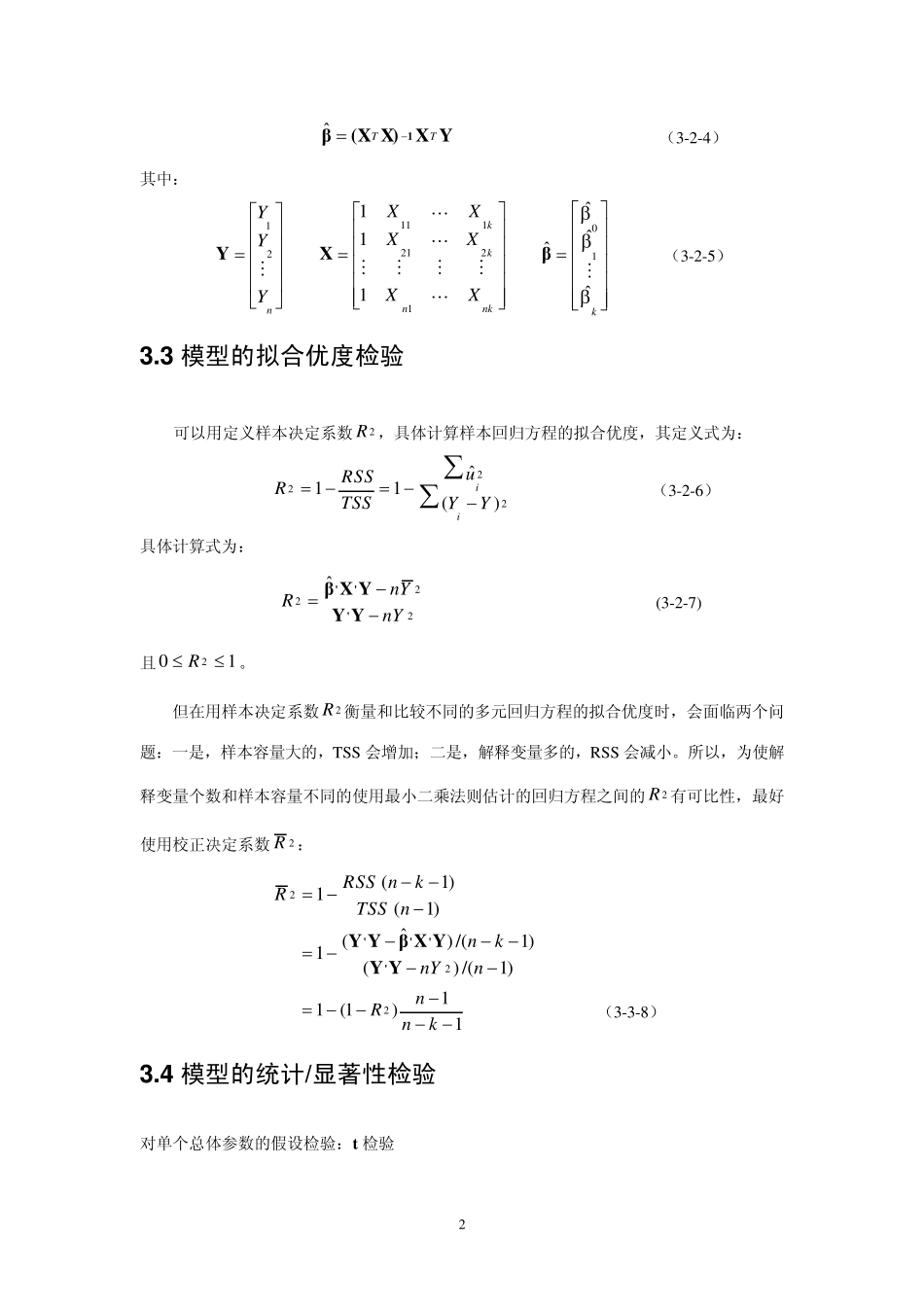

2 模型的估计方法及前提假定 在模型满足基本假定的条件下,用普通最小二乘法(OLS)可以得到多元线性回归模型的无偏、有效、一致性估计

估计公式用矩阵公式表达为: 2 YXX)(Xβ1TTˆ (3-2-4) 其中: knknkknXXXXXXYYYˆˆˆˆ11110122111121βXY (3-2-5) 3