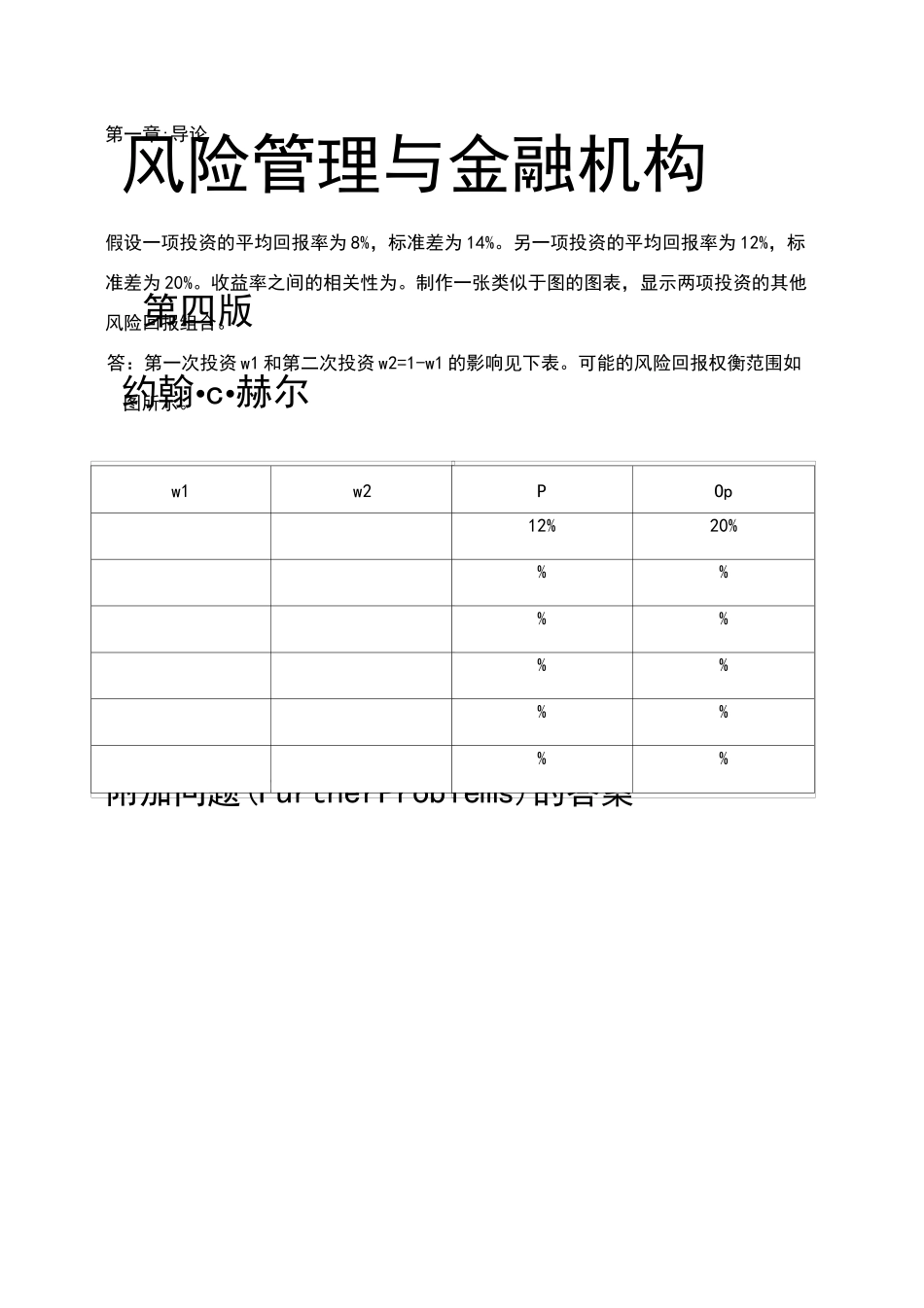

风险管理与金融机构第四版约翰•c•赫尔附加问题(FurtherProblems)的答案第一章:导论假设一项投资的平均回报率为 8%,标准差为 14%

另一项投资的平均回报率为 12%,标准差为 20%

收益率之间的相关性为

制作一张类似于图的图表,显示两项投资的其他风险回报组合

答:第一次投资 w1 和第二次投资 w2=1-w1 的影响见下表

可能的风险回报权衡范围如图所示

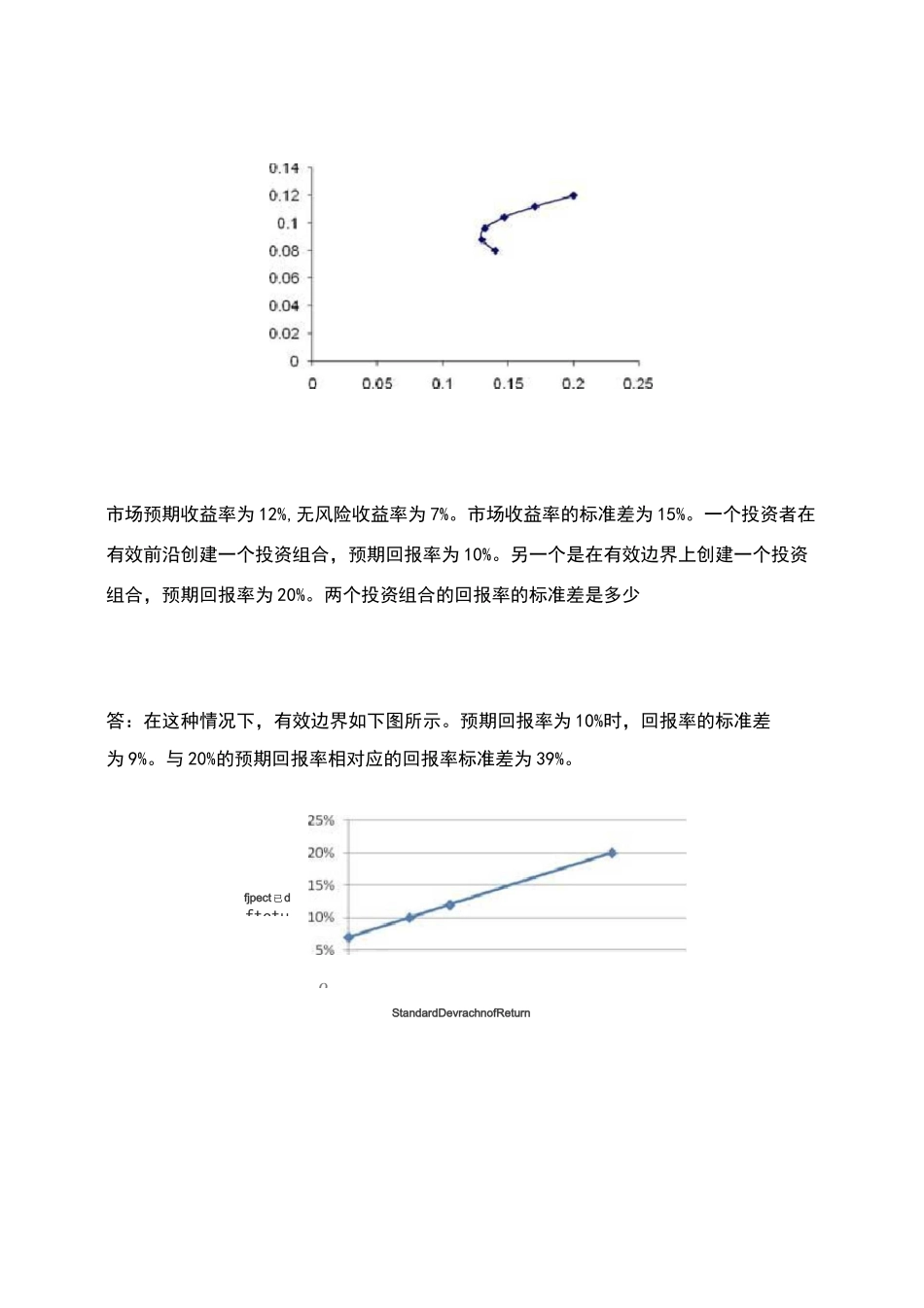

w1w2POp12%20%%%%%%%%%%%fjpect 已 dftetuQ市场预期收益率为 12%,无风险收益率为 7%

市场收益率的标准差为 15%

一个投资者在有效前沿创建一个投资组合,预期回报率为 10%

另一个是在有效边界上创建一个投资组合,预期回报率为 20%

两个投资组合的回报率的标准差是多少答:在这种情况下,有效边界如下图所示

预期回报率为 10%时,回报率的标准差为 9%

与 20%的预期回报率相对应的回报率标准差为 39%

StandardDevrachnofReturn一家银行估计,其明年利润正态分布,平均为资产的%,标准差为资产的 2%

公司需要多少股本(占资产的百分比):(a)99%确定其在年底拥有正股本;(b)%确定其在年底拥有正股本忽略税收

答:(一)银行可以 99%确定利润将优于资产的或%

因此,它需要相当于资产%的权益,才能 99%确定它在年底的权益为正

(二)银行可以%确定利润将大于资产的或%

因此,它需要权益等于资产的%,才能%确定它在年底将拥有正权益

投资组合经理维持了一个积极管理的投资组合,beta 值为

去年,无风险利率为 5%,主要股票指数表现非常糟糕,回报率约为-30%

投资组合经理产生了-10%的回报,并声称在这种情况下是好的

讨论这个表述

答:当市场预期回报率为-30%时,贝塔系数为的投资组合的预期回报率为+X()=或-2%

实际回报率-10%比预期