自由现金流量贴现估值法(FCFF) 公司自由现金流量(free cash flow to firm,FCFF)----是公司产生的在满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可以“自由”分配给公司全部资本提供者(包括债权人和股东)的最大现金额

FCFF =[公司现金流入]-[公司现金流出] =[息前税后净营业利润]-[净投资+营运资本增加] =[息前净营业利润-税收]-[净投资+营运资本增加] =[营业收入-(营业支出+税收)]-[(新投资-折旧)+(应收款+存货-应付款)] 公式中的蓝色字体部分: FCFF=NOP-税收-净投资-营运资本增加 关于数据来源 从公司年报或季报中获取的信息为我们提供了财务年度末的各种价值评估输入,包括营业收入、超额可交易证券、未清偿股份以及债务和优先股的价值(是指账面价值,而不是市场价值)

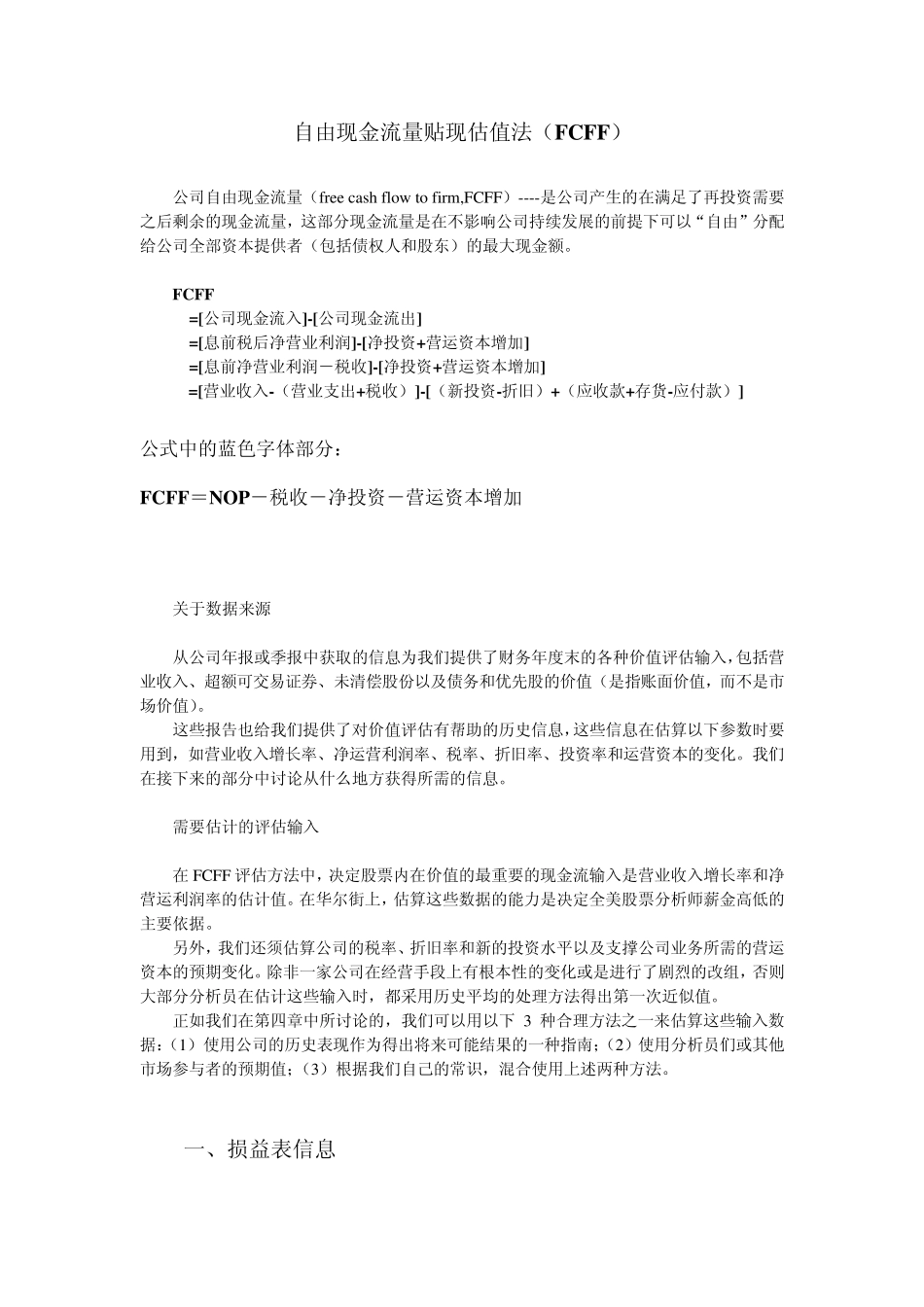

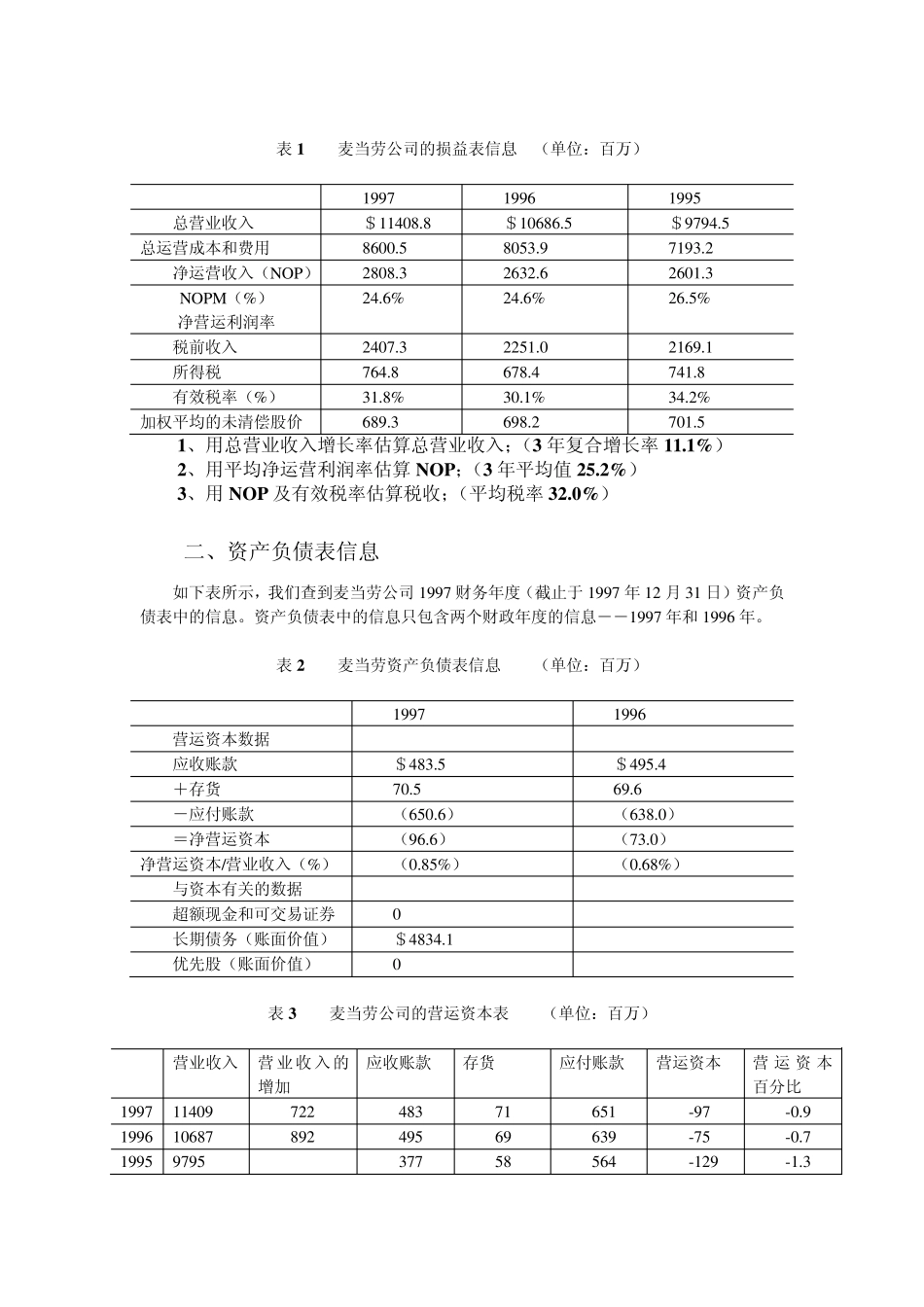

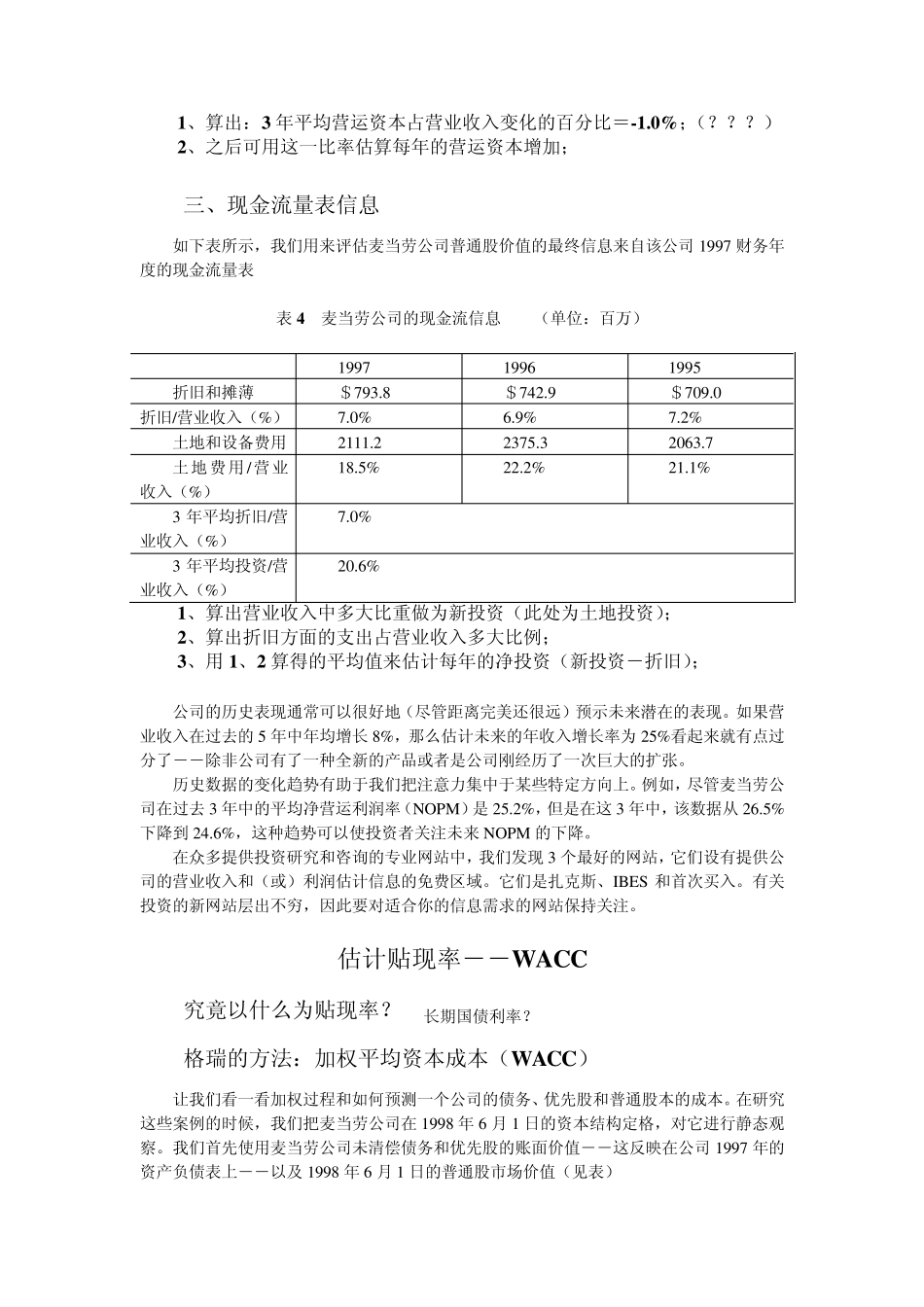

这些报告也给我们提供了对价值评估有帮助的历史信息,这些信息在估算以下参数时要用到,如营业收入增长率、净运营利润率、税率、折旧率、投资率和运营资本的变化

我们在接下来的部分中讨论从什么地方获得所需的信息

需要估计的评估输入 在FCFF 评估方法中,决定股票内在价值的最重要的现金流输入是营业收入增长率和净营运利润率的估计值

在华尔街上,估算这些数据的能力是决定全美股票分析师薪金高低的主要依据

另外,我们还须估算公司的税率、折旧率和新的投资水平以及支撑公司业务所需的营运资本的预期变化

除非一家公司在经营手段上有根本性的变化或是进行了剧烈的改组,否则大部分分析员在估计这些输入时,都采用历史平均的处理方法得出第一次近似值

正如我们在第四章中所讨论的,我们可以用以下3 种合理方法之一来估算这些输入数据:(1)使用公司的历史表现作为得出将来可能结果的一种指南;(2)使用分析员们或其他市场参与者的预期值;(3)根据我们自己的