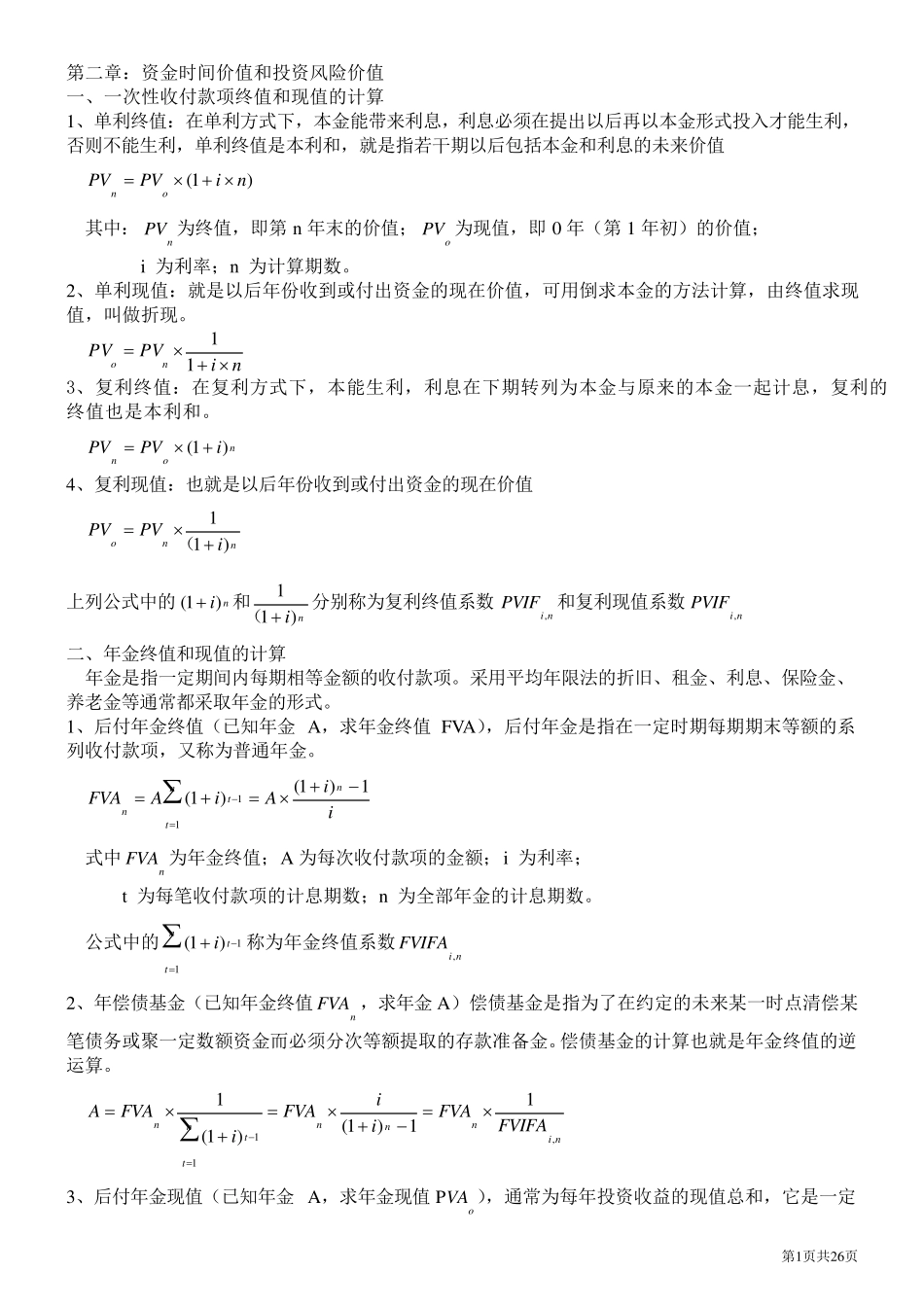

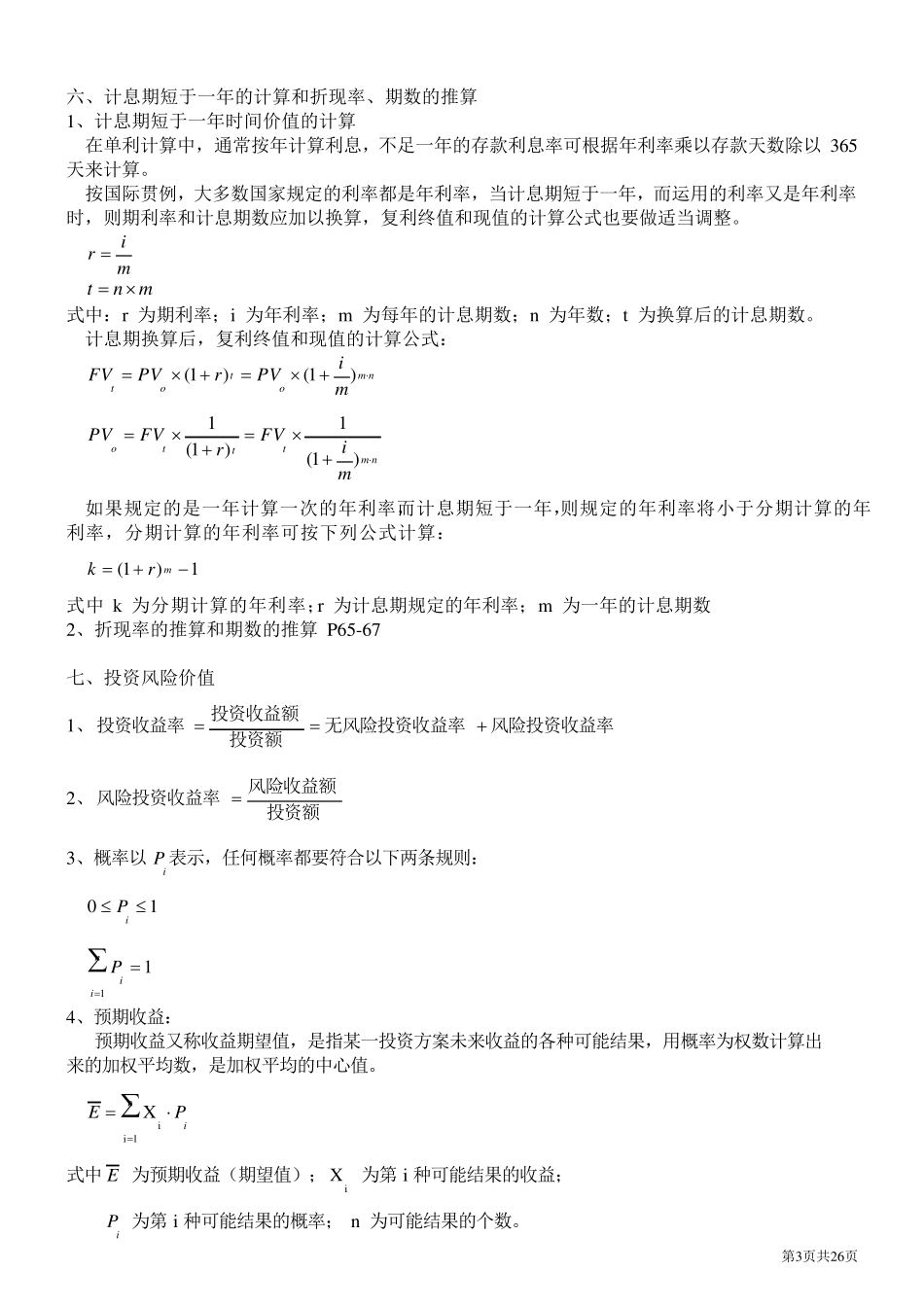

第1页共26页 第二章:资金时间价值和投资风险价值 一、一次性收付款项终值和现值的计算 1、单利终值:在单利方式下,本金能带来利息,利息必须在提出以后再以本金形式投入才能生利,否则不能生利,单利终值是本利和,就是指若干期以后包括本金和利息的未来价值 )1(niPVPVon 其中:nPV 为终值,即第n 年末的价值;oPV 为现值,即 0 年(第1 年初)的价值; i 为利率;n 为计算期数

2、单利现值:就是以后年份收到或付出资金的现在价值,可用倒求本金的方法计算,由终值求现值,叫做折现

niPVPVno11 3、复利终值:在复利方式下,本能生利,利息在下期转列为本金与原来的本金一起计息,复利的终值也是本利和

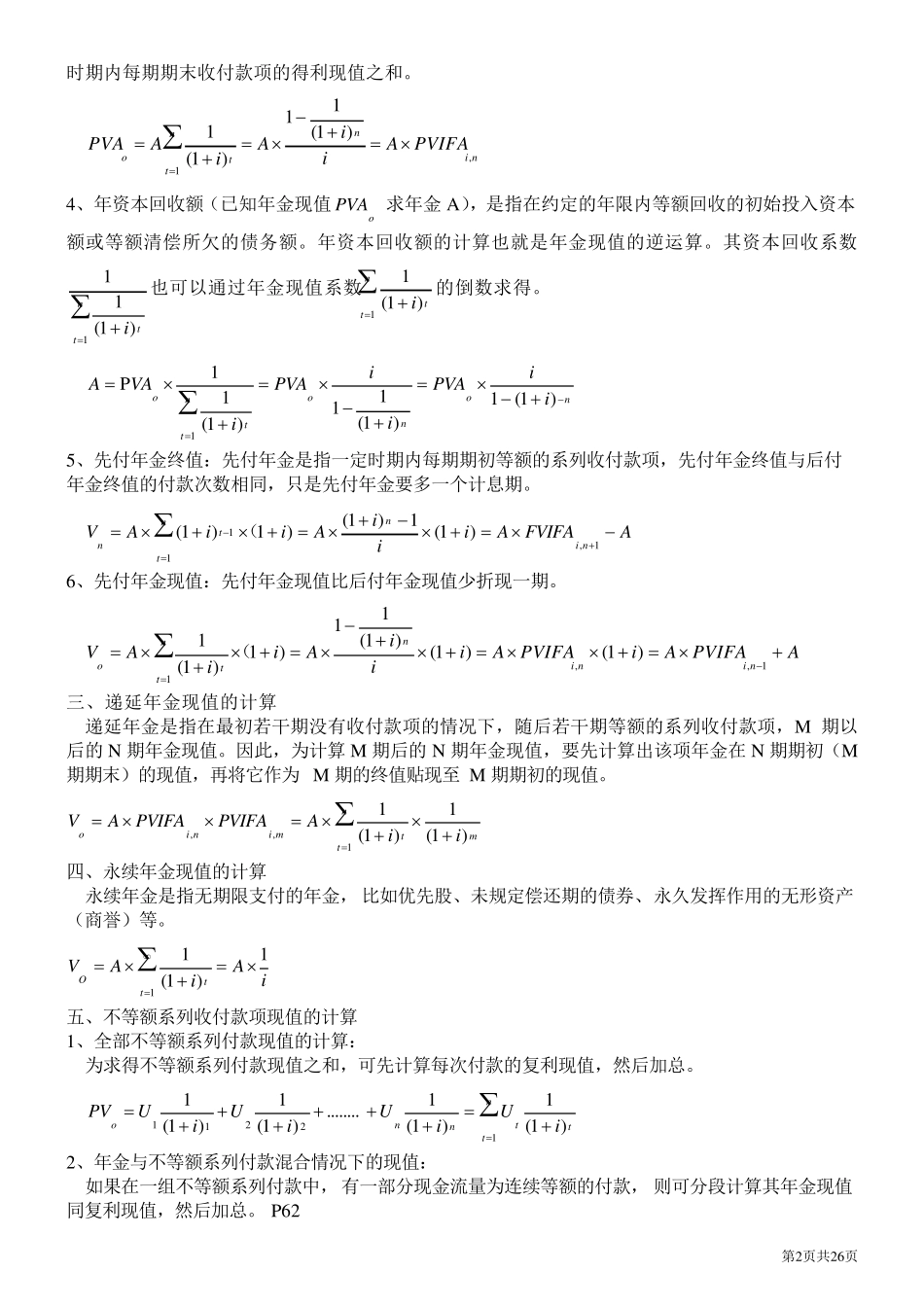

noniPVPV)1( 4、复利现值:也就是以后年份收到或付出资金的现在价值 nnoiPVPV)11( 上列公式中的ni)1( 和ni)11(分别称为复利终值系数niPVIF, 和复利现值系数niPVIF, 二、年金终值和现值的计算 年金是指一定期间内每期相等金额的收付款项

采用平均年限法的折旧、租金、利息、保险金、养老金等通常都采取年金的形式

1、后付年金终值(已知年金A,求年金终值FVA),后付年金是指在一定时期每期期末等额的系列收付款项,又称为普通年金

ntntniiAiAFVA111)1()1( 式中nFVA 为年金终值;A 为每次收付款项的金额;i 为利率; t 为每笔收付款项的计息期数;n 为全部年金的计息期数

公式中的ntti11)1(称为年金终值系数niFVIFA, 2、年偿债基金(已知年金终值nFVA ,求年金A)偿债基金是指为了在约定的未来某一时点清偿某笔债务或聚一定数额资金而必须分次等额提取的存款准备金

偿债基金的计算也就是年金终值的逆运算

ninnnnttnFVIFAFV