艾丽冰激凌公司-作业成本法 一直以来,艾丽公司是香草和巧克力冰激凌的低成本生产商,享有超过销售额2 0 %的边际利润

几年前,销售经理西莫注意到了通过把产品线延伸到售价很高的新口味产品来扩张生意的机会

5 年前,艾丽公司引进草莓冰激凌,它的基本生产技术和香草和巧克力冰激凌相同,但却以高 3 %的价格出售

去年公司引进了杏仁冰激凌,它能以1 0 %的溢价出售

然而,财务主管托尼对最近工厂的季度财务报告很失望

新引进的草莓和杏仁冰激凌比高产量商品香草和巧克力冰激凌更盈利,但总赢利降低了,而且公司现在处于亏损状态

托尼想知道公司是否应该继续引进新口味的冰激凌

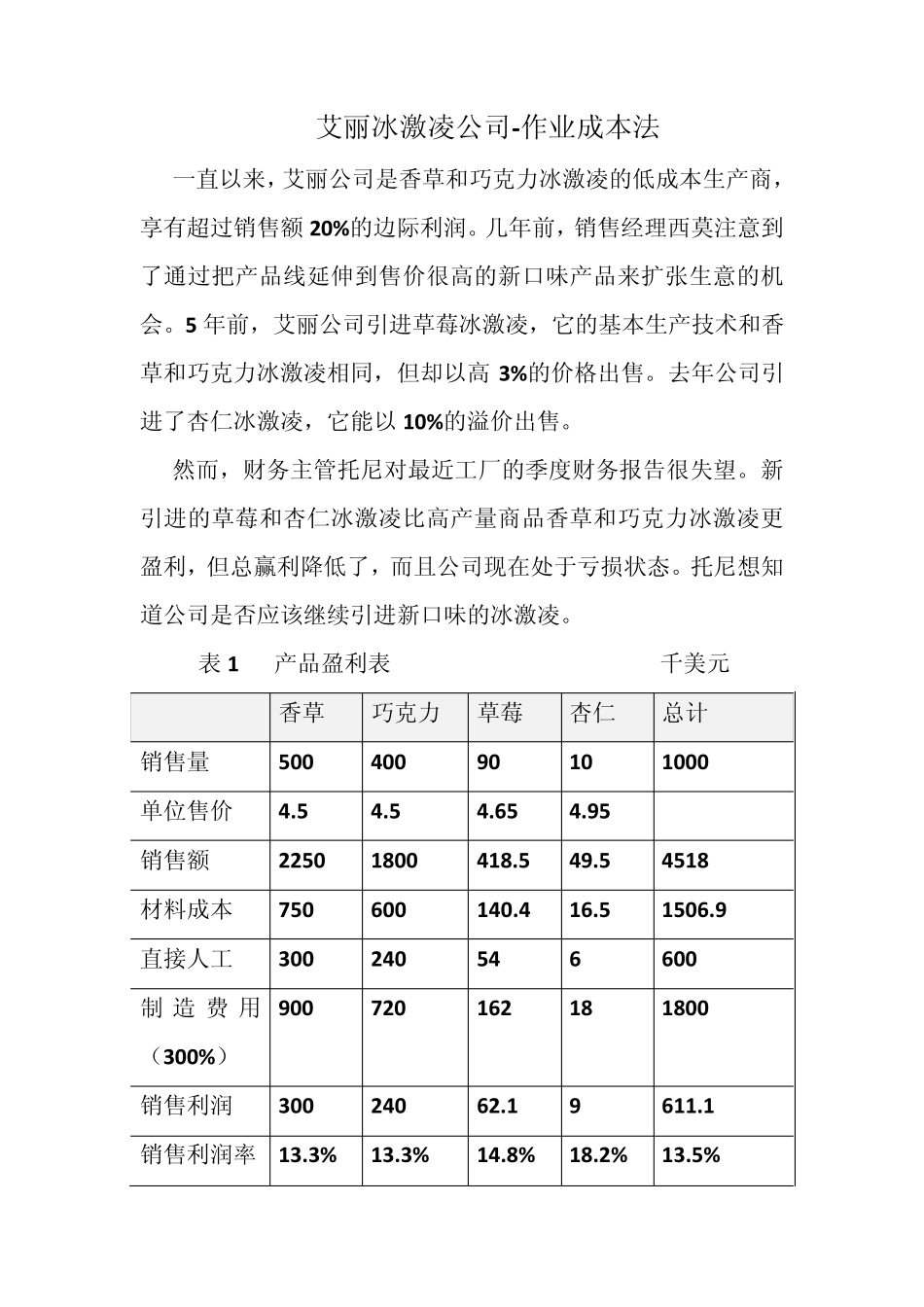

表 1 产品盈利表 千美元 香草 巧克力 草莓 杏仁 总计 销售量 5 0 0 4 0 0 9 0 1 0 1 0 0 0 单位售价 4

9 5 销售额 2 2 5 0 1 8 0 0 4 1 8

5 4 5 1 8 材料成本 7 5 0 6 0 0 1 4 0

5 1 5 0 6

9 直接人工 3 0 0 2 4 0 5 4 6 6 0 0 制 造 费 用(3 0 0 %) 9 0 0 7 2 0 1 6 2 1 8 1 8 0 0 销售利润 3 0 0 2 4 0 6 2

1 9 6 1 1

1 销售利润率 1 3

3 % 1 3

3 % 1 4

8 % 1 8

2 % 1 3

5 % 营销、配送和管理费用 9 0 0 净利润 (2 8 8

9 ) 艾丽公司的冰激凌生产包括生产准备和在大缸里为各种口味的产品混合原料

在后续阶段,用半自动机器将冰激凌打包装入容器

最后的包装和装运阶段是完全手工的

生产经理杰利评价了新口味冰激凌的引进如何改变生产环境的: 5 年前,生产相对简单

引进草莓冰激凌后,困难来了,我们不得不做出更多的改变