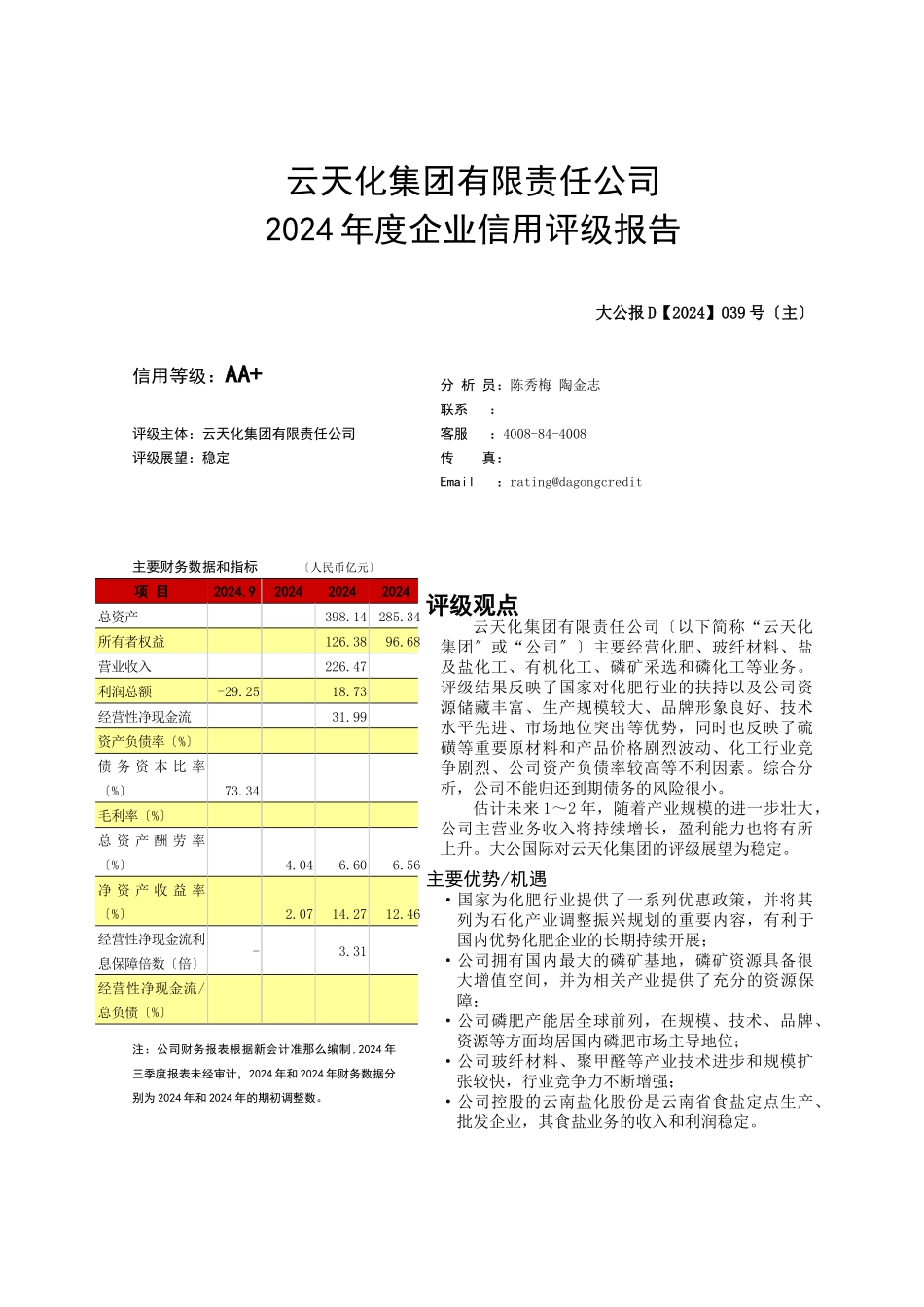

云天化集团有限责任公司2024 年度企业信用评级报告 大公报 D【2024】039 号〔主〕信用等级:AA+评级主体:云天化集团有限责任公司评级展望:稳定主要财务数据和指标 〔人民币亿元〕项 目2024

9202420242024总资产398

14 285

34 所有者权益126

68 营业收入226

47 利润总额-29

73 经营性净现金流31

99 资产负债率〔%〕债 务 资 本 比 率〔%〕73

34毛利率〔%〕总 资 产 酬 劳 率〔%〕4

56 净 资 产 收 益 率〔%〕2

46 经营性净现金流利息保障倍数〔倍〕-3

31经营性净现金流/总负债〔%〕注:公司财务报表根据新会计准那么编制 ,2024 年三季度报表未经审计,2024 年和 2024 年财务数据分别为 2024 年和 2024 年的期初调整数

分 析 员:陈秀梅 陶金志联系 :客服 :4008-84-4008传 真:Email :rating@dagongcredit 评级观点云天化集团有限责任公司〔以下简称“云天化集团〞或“公司〞〕主要经营化肥、玻纤材料、盐及盐化工、有机化工、磷矿采选和磷化工等业务

评级结果反映了国家对化肥行业的扶持以及公司资源储藏丰富、生产规模较大、品牌形象良好、技术水平先进、市场地位突出等优势,同时也反映了硫磺等重要原材料和产品价格剧烈波动、化工行业竞争剧烈、公司资产负债率较高等不利因素

综合分析,公司不能归还到期债务的风险很小

估计未来 1~2 年,随着产业规模的进一步壮大,公司主营业务收入将持续增长,盈利能力也将有所上升

大公国际对云天化集团的评级展望为稳定

主要优势/机遇·国家为化肥行业提供了一系列优惠政策,并将其列为石化产业调整振兴规划的重要内容,有利于国内优势化肥企业的长期持续开展;·公司拥有国内最