LS 企业战略规划书 第一局部 战略分析 第一节 行业环境分析 LS 作为国内外重要的轴承生产供给商,必需对国外和国内轴承行业的现状和走势有一个比拟清楚的推断,才能做好战略筹划

一、全球轴承行业环境及其变动趋势对 LS 的影响 1.LS 产品在国际市场中还有较大开展空间 2000 年全球轴承供给量约为 100 亿套,其中我国占 1/5

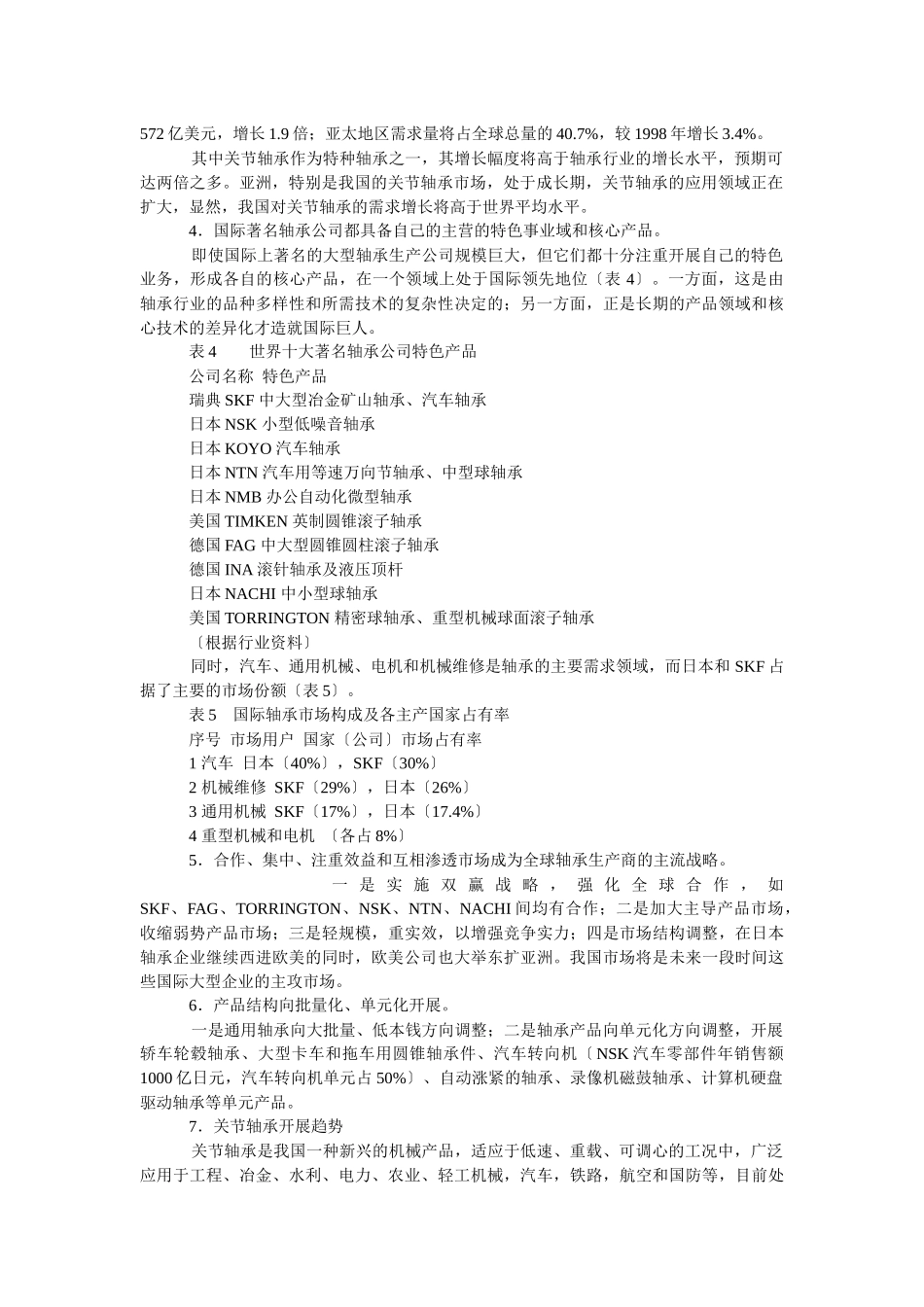

〔表 1〕 表 1 各国轴承生产规模〔按销售额排序〕 国别 企业数〔个〕 人数〔万人〕 年产量〔亿套〕 年销售额〔亿美元〕 日本 250 4

5 28 146 美国 80 4

5 20 60 瑞典 80 4

49 7 50 德国 76 5 8 33

1 中国 270 32 20 25 俄罗斯 30 20 11

7 20 法国 40 1

1 2 10 英国 15 1

5 4 5 总计 844 72

7 349 〔根据行业资料〕 然而,我国轴承以产量计占全球的 20%,但以销售额计仅占 7

我国轴承在国际上平均价格为 1

25 美元/套,为国际轴承平均价格 3

47 美元/套的 36%

这说明,一方面,我国轴承产品是以低本钱优势参加国际市场竞争的;另一方面,我国轴承产品还停留在低附加值的层次上

2000 年全球关节轴销售额约为 3 亿美元,LS 销售额约占全球的 5

LS 关节轴承产品在国际市场上的价格约为世界著名厂商产品价格的 30-45%,说明在国际上 LS 轴承属于附加值不够高的产品,同时说明 LS 产品升级还存在较大的潜在空间

2.LS 在全球关节轴承市场中占有一定地位 瑞典和日本的企业仍保持全球轴承主要供给商地位,各企业在全球市场中区域重点不同

年销售额在全球头十名轴承公司中日本 5 家、美国 2 家、德国 2 家、瑞典 1 家,其中最大的仍是瑞士 SKF,其年销售额达 50 亿美元,占全球市场总份额的