差额计税会计处理流程 差额计税会计处理流程 你知道差额计税会计处理流程是怎样的吗

你对差额计税会计处理流程了解吗

下面是 yjbys 我为大家带来的差额计税会计处理流程,欢迎阅读

差额计税会计处理流程 房产企业以外的一般纳税人,销售其取得的不动产,不动产取得的时间不同,适用的计税方法也不同

2024 年 4 月 30 日之前取得的,可以选择适用简易计税方法,之后取得的,只能选择一般计税方法

纳税人销售 2024 年 4 月 30 日之前取得的不动产,选用简易计税方法计税的,假如该不动产是自建方式取得的,以取得的全部价款和价外费用为销售额,也就是全额计税;假如不动产是自建以外的方式取得的

,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,也就是差额计税

纳税人销售其取得的不动产,适用一般计税方法计税的,无论取得方式是自建还是非自建,均应以全部价款和价外费用为销售额,也就是全额计税

根据财会〔2024〕22 号文的规定,除金融商品转让业务以外,「差额计税」的账务处理程序有两种:简易计税方法计税的,通过「应交税费简易计税」明细科目核算;一般计税方法计税的,通过「应交税费应交增值税(销项税额抵减)」专栏核算

根据前文的分析,房开企业以外的一般纳税人销售不动产,只有以非自建的方式取得且选用简易计税方法计税的才是「差额计税」,因此,此类业务也无需使用「销项税额抵减」这个专栏,只用「应交税费简易计税」这一个明细科目即可

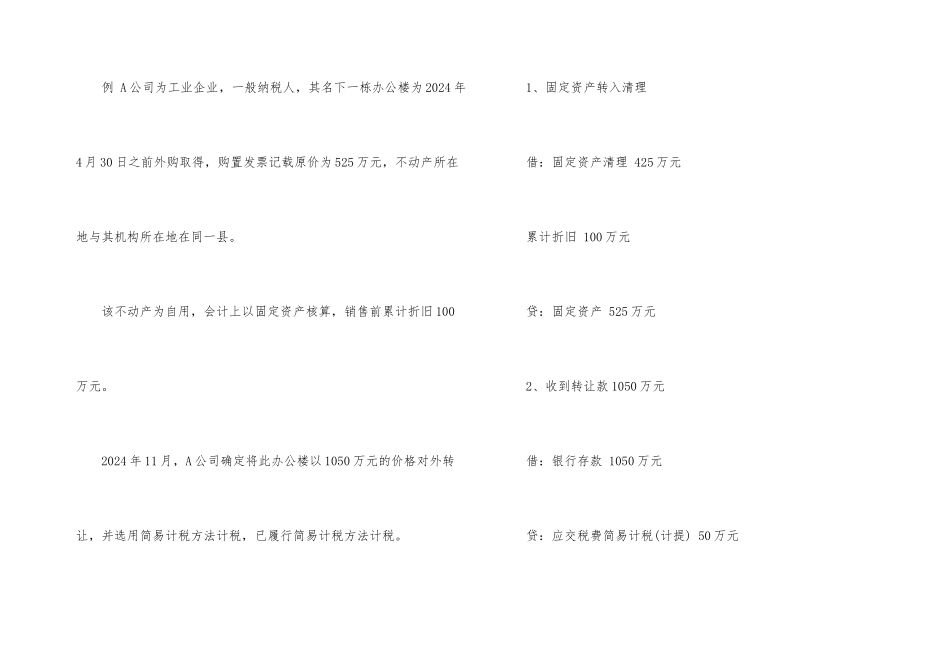

举例说明 例 A 公司为工业企业,一般纳税人,其名下一栋办公楼为 2024 年4 月 30 日之前外购取得,购置发票记载原价为 525 万元,不动产所在地与其机构所在地在同一县

该不动产为自用,会计上以固定资产核算,销售前累计折旧 100万元

2024 年 11 月,A 公司确定将此办公楼以 1050 万元的价格对外转让