未来现金流量折现法是

企业会计准那么第 22 号—金融工具确认和计量

对有关贷款损失准备金计提方法的新规定,本文试以扬州市某银行 6 户样本贷款企业为实证,分析该方法与现行五级分类方法在计提贷款损失准备金上的差异,并分析了未来现金流量折现法实际运用过程中存在的问题,提出了进一步完善未来现金流量折现法计提贷款损失准备金的有关政策建议

一、未来现金流量折现法和五级分类计提方法差异 〔一〕计提方法不同

五级分类计提方法采纳的是法定固定比例计提的方法,根据

贷款风险分类指引

,商业银行将贷款分为正常、关注、次级、可疑、损失五类,并对除正常类贷款外的四类贷款计提贷款损失准备金,计提比例依次为 2%、25%、50%、100%,其中,次级和可疑类贷款的损失准备,计提比例可以上下浮动 20%

未来现金流量折现法计提贷款损失准备金是利用未来现金流量折现方法 1 计算每笔贷款保证、抵质押物、经营性现金未来现金流的现值,并与该笔贷款初始本金比拟,其差额与该笔贷款初始本金之比,即为该笔贷款损失准备金率

〔二〕工作流程不同

五级分类方法计提贷款损失准备金主要由银行公司部人员依据本行信贷系统和有关信贷档案确定贷款质量分类结果最后由计财部门人员按规定比例计提贷款损失准备金

未来现金流量折现法实行逐笔计提,它除了由本行公司业务部客户经理根据模板设计要素采集所需数据信息,由系统直接计算出贷款损失准备金率外,还要将采集到的数据信息和计算结果报送到银行风险管理部门审核,再由风险管理部将最终计提结果报送上级机构

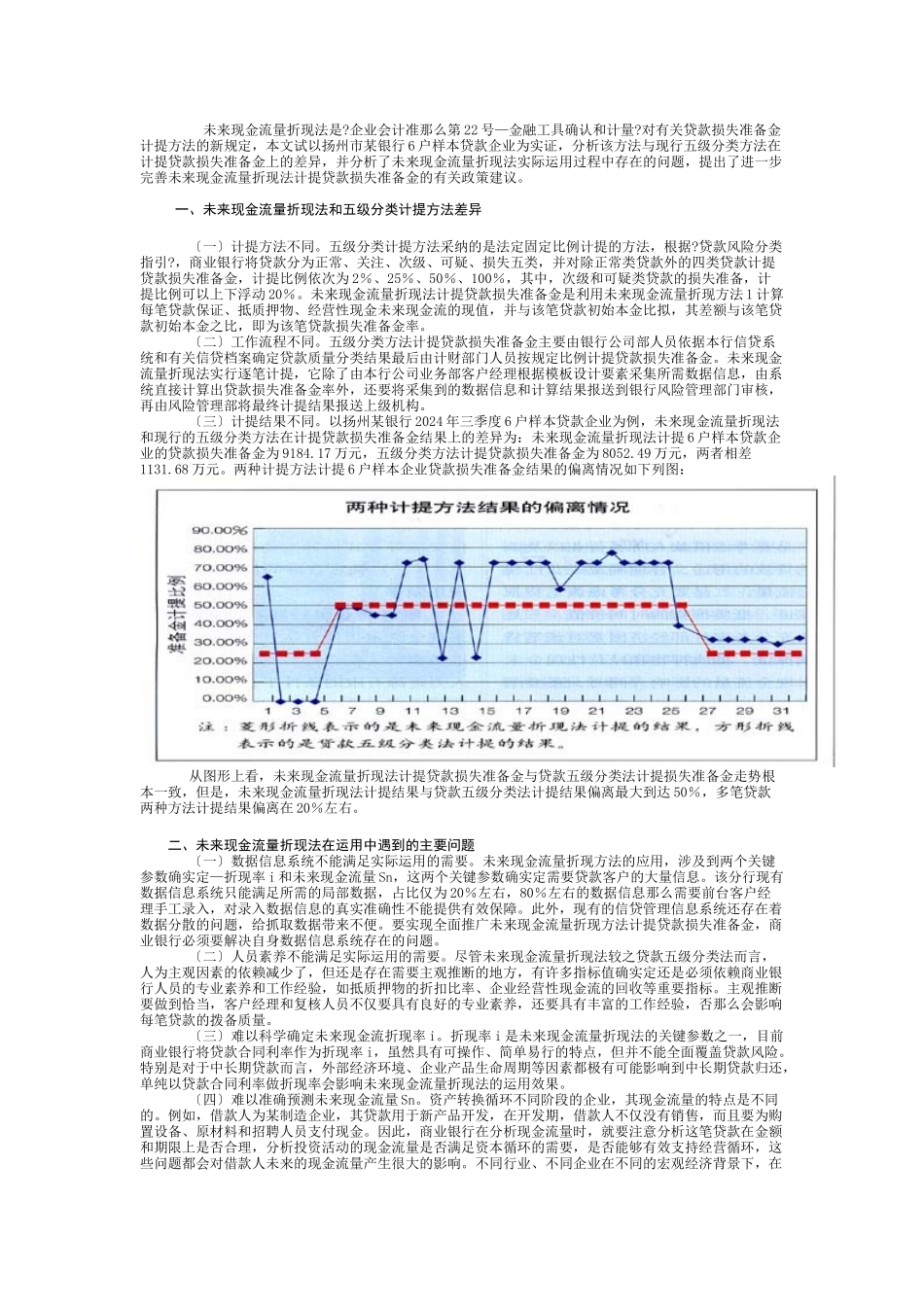

〔三〕计提结果不同

以扬州某银行 2024 年三季度 6 户样本贷款企业为例,未来现金流量折现法和现行的五级分类方法在计提贷款损失准备金结果上的差异为:未来现金流量折现法计提 6 户样本贷款企业的贷款损失准备金为 9184

17 万元,五级分类方法计提贷款损失准备金为 8052

49 万元,两者相差