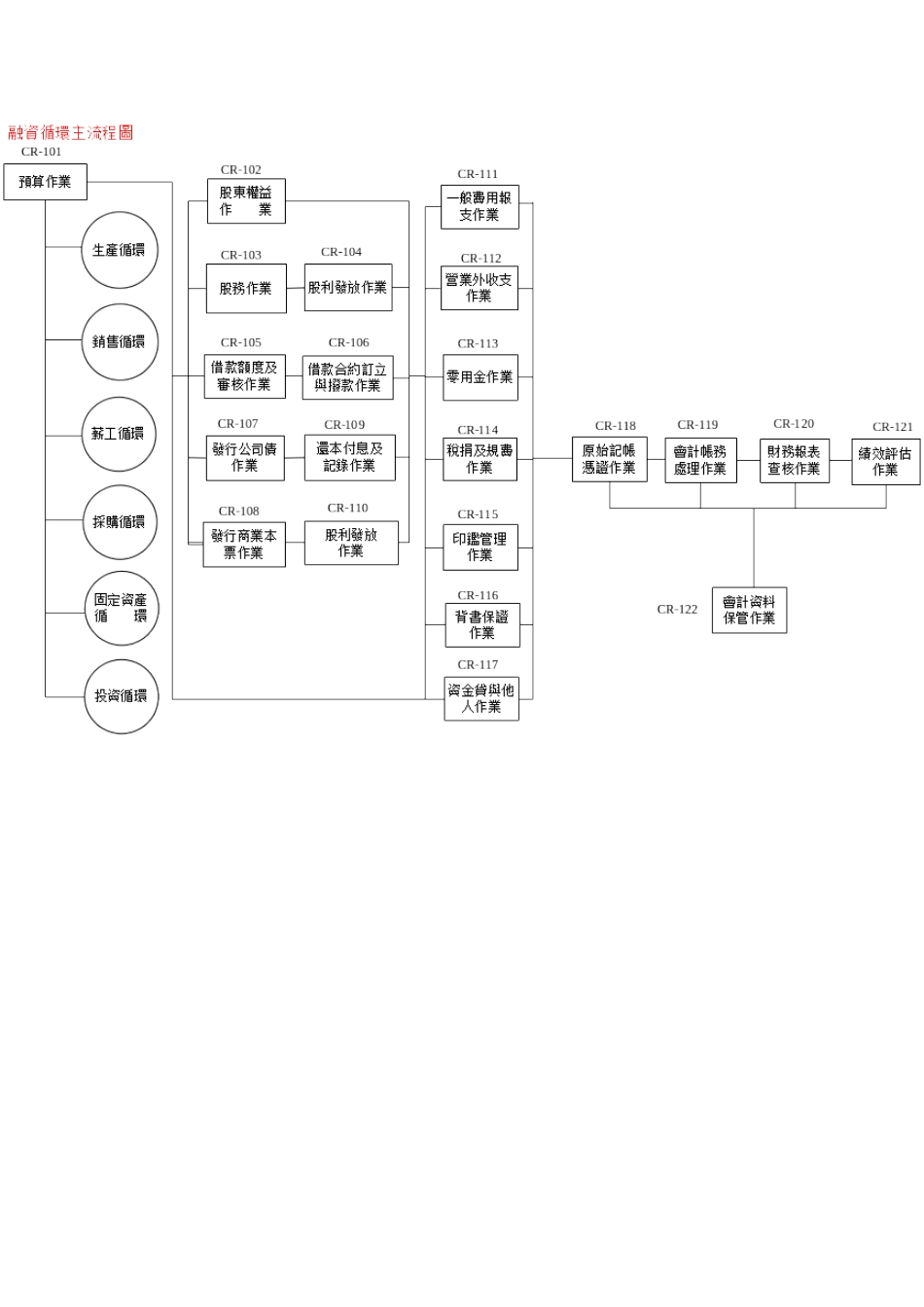

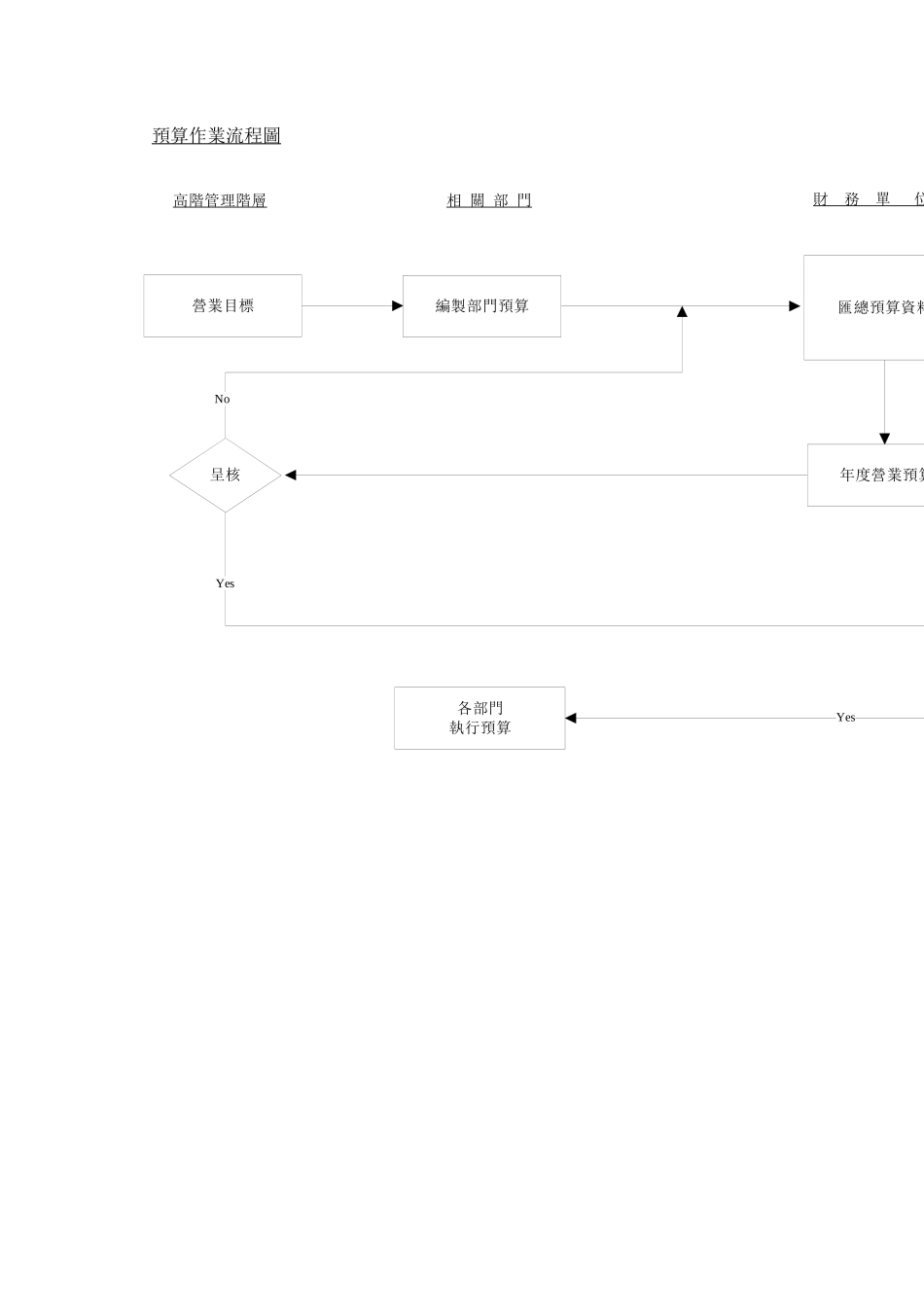

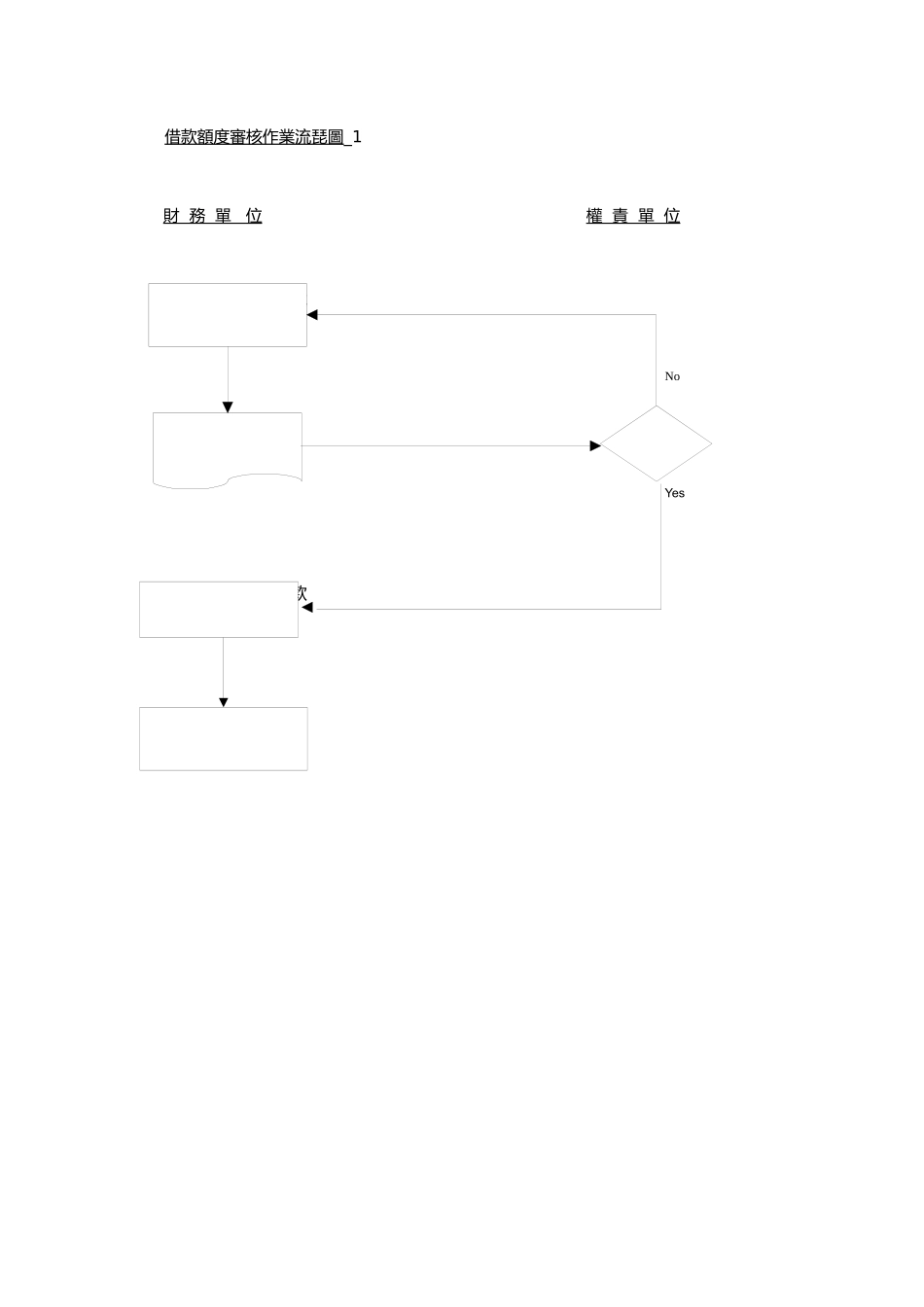

營業目標編製部門預算匯總預算資料年度營業預算高階管理階層 相 關 部 門 財務單位呈核NoYes 董事會審核預算案 各部門執行預算預算作業流程圖YesNoYesNo設定抵押或提供設定抵押或提供簽 呈財 務 單 位 簽 訂 借 款 合約核准財務單位首次申請或增加貸款額度 財 務 單 位權 責 單 位借款額度審核作業流琵圖_1財 務 單 位金 融 機 構 構 構借款合約訂定與撥款作業流琵圖呈核向銀行提出撥款申請YesNo借款額度動用申請收到銀行核准通知額度動用前填寫 借款額度動用申請表並編製傳票撥款作業傳票發行商業本票作業流程圖發行商業本票事前評估核准 同意發行商業本票 向金融機構提出申請撥款作業 財 務 單 位金融機構 董事會簽呈YesNo發行商業本票事前評估退回再評估一、 作業程序:1

製制預算時,應參考過去營業狀況,競爭情形,外在環境變化及未來發展等,決定次年度經營計劃及預算編製

財會單位應依會議之決議,排定預算編製流程、提供各單位填寫之表格、編列預算之共同費用設定基準及完成規劃前提說明書,將上列資料分發給各單位

各單位應於規定時間內,提報預算之相關資料予財會單位彙總,並據以編製預計資產負債表、損益表後,送交權責單位審核後,送交董事會通過由總經理室公佈實施

各單位定期將預算與實際金額作比較分析並說明差異原因,定期於經營會議中由財務單位彙集提出,共同研擬對策,以求有效控制預算

二、 控制重點:1

財會單位是否將參考資料及相關表單分發給各單位參考

預算與實際金額之差異,是否认期分析原因,以求有效控制預算

三、 依據資料:1

預算管理辦法一、 作業程序:1

本公司會計單位負責記錄及表達股本在當期內增減變動情形,並對股本作業保持完整記錄及妥善保存

股本以奉准登記之數額為準,其未發行股份應於股本項以下減之

公司辦理現金增資案、盈餘及資本公積轉增資,應經主管