美国医疗保险制度介绍美国的医疗保险制度大体可以分为公共医疗保险和私人医疗保险两大类型

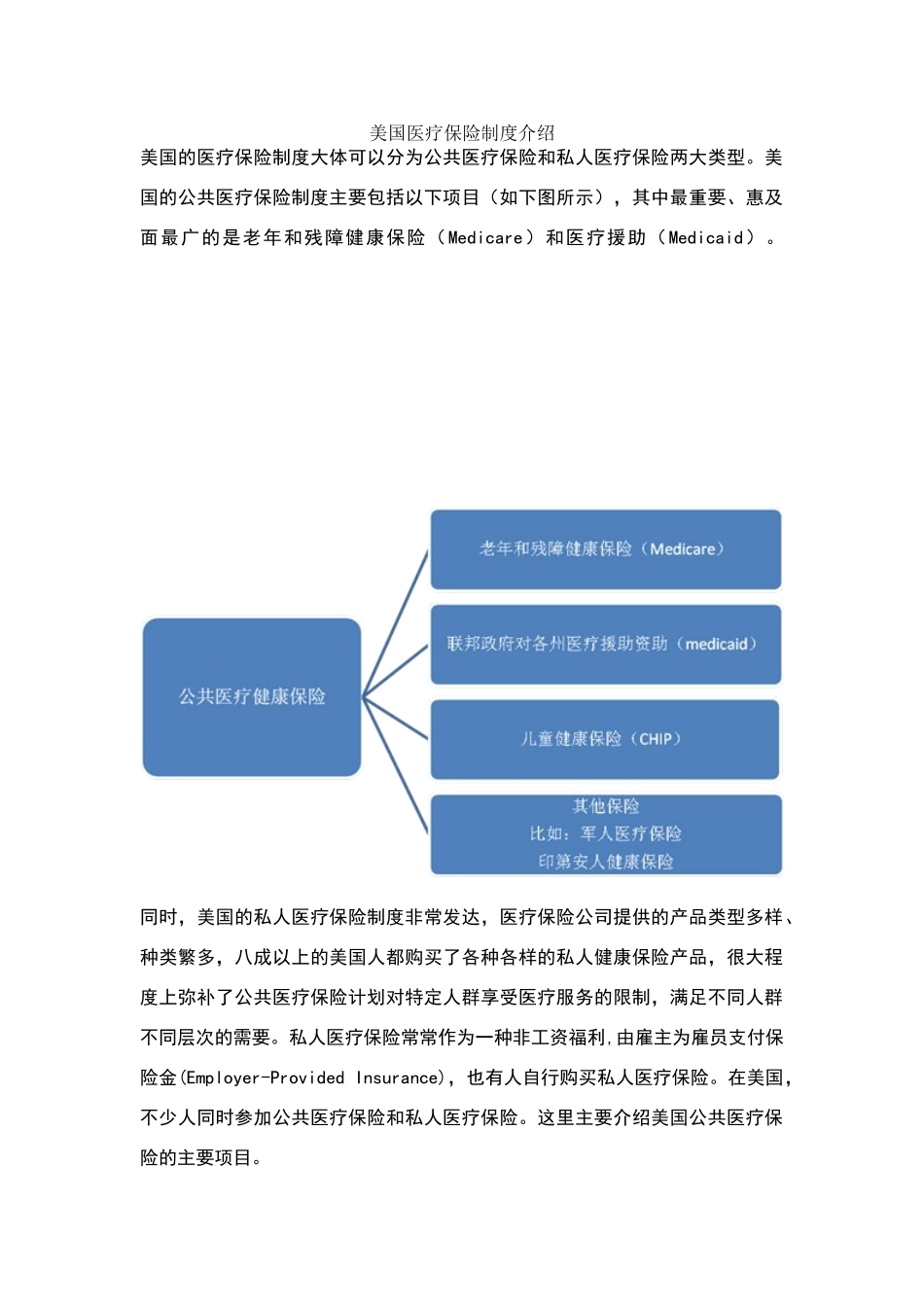

美国的公共医疗保险制度主要包括以下项目(如下图所示),其中最重要、惠及面最广的是老年和残障健康保险(Medicare)和医疗援助(Medicaid)

同时,美国的私人医疗保险制度非常发达,医疗保险公司提供的产品类型多样、种类繁多,八成以上的美国人都购买了各种各样的私人健康保险产品,很大程度上弥补了公共医疗保险计划对特定人群享受医疗服务的限制,满足不同人群不同层次的需要

私人医疗保险常常作为一种非工资福利,由雇主为雇员支付保险金(Employer-Provided Insurance),也有人自行购买私人医疗保险

在美国,不少人同时参加公共医疗保险和私人医疗保险

这里主要介绍美国公共医疗保险的主要项目

(一)老年和残障健康保险(Medicare) “老年和残障健康保险”(Medicare)是美国最早的一项医疗保险制度,依据 1965 年的社会保障修正案建立,由美国联邦政府开办,其服务对象是 65岁以上的老人或者符合一定条件的 65 岁以下的残疾人或晚期肾病患者

Medicare 是通常意义上所说的“医疗保险”,也是美国仅次于社会保障项目(Social Security)的第二大政府财政支出项目

医疗保险(Medicare)交纳的资金属于工薪税的一部分,税率是职工工资总额的%,雇主和雇员各交纳%,用于职工的退休健康福利

与前述公共养老金工薪税不同的是,医疗保险(Medicare)工薪税的税基包括全部工薪收入,并且没有交纳上限的规定

医疗保险(Medicare)工薪税收入存入医疗保险(HI)信托基金,用于支付医疗保险金,专款专用

医疗保险(Medicare)包括四部分,分别为住院保险(Part A)、补充性医疗保险(Part B)、医保优势计划(Part C)以及 2024 年 1 月实