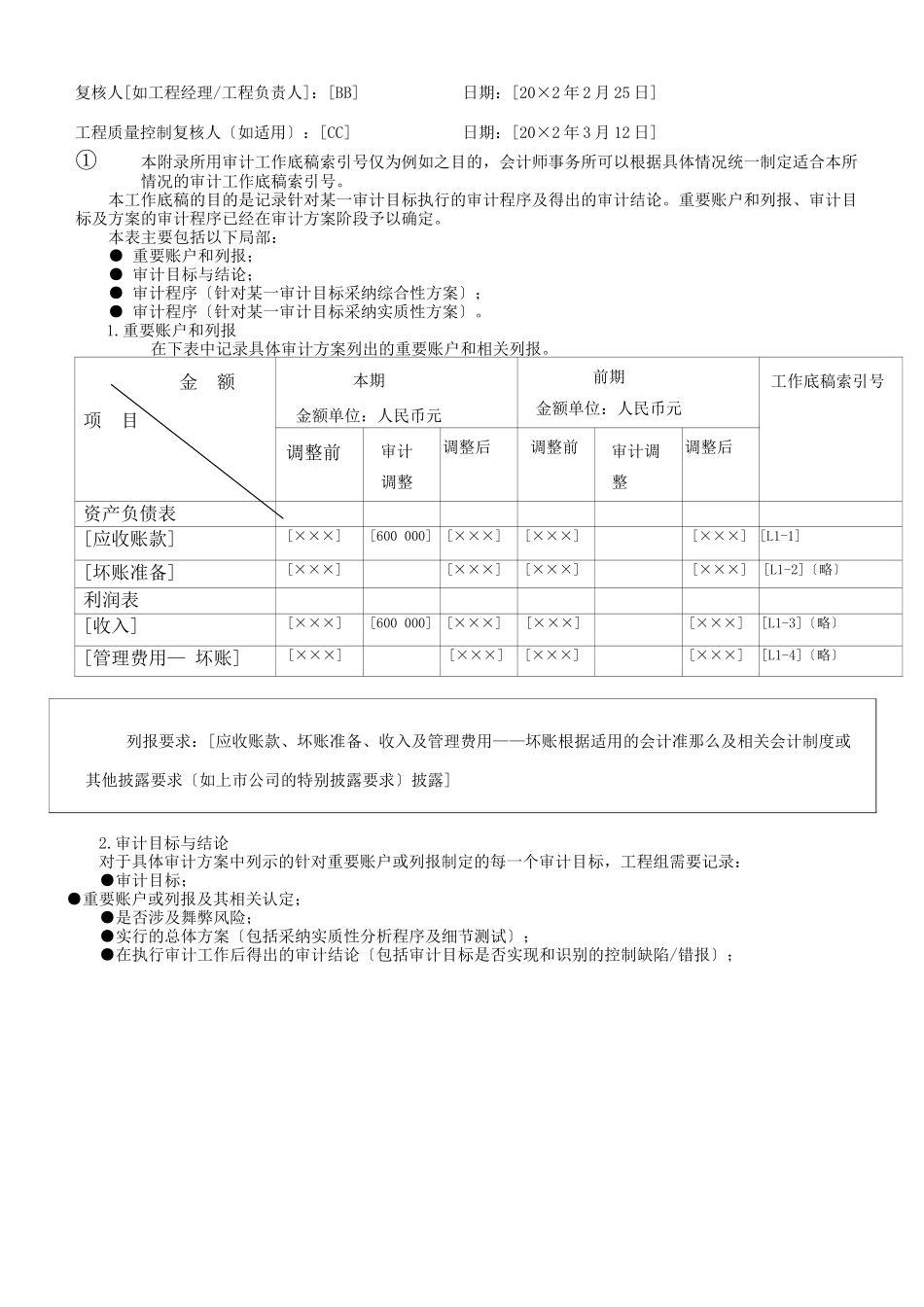

进一步审计程序工作底稿格式范例为演示注册会计师在风险导向审计模式下如何编制审计工作底稿,本附录以对被审计单位的销售交易为例 ,给出进一步审计程序表及其他相关审计工作底稿的格式范例〔包括控制测试、实质性分析程序和细节测试的审计工作底稿〕

本范例仅以工业企业的销售交易为例,并且只包含该交易类别中被审计单位的局部重要控制活动及注册会计师拟实施的局部审计程序〔以[×××]表示〕

注册会计师执行财务报表审计业务,应当根据审计准那么的相关要求,根据被审计单位的具体情况执行审计工作并作相应的记录

本范例列示的审计工作底稿的格式并不是唯一的

在实务中,针对不同工程,所实施审计程序的性质及结果等均不相同,因此注册会计师应当根据具体情况在以下范例的根底上加以调整

审计工作底稿的编制不应拘泥于格式是否与本范例相符,而在于是否符合相关准那么对编制审计工作底稿目的和记录的要求

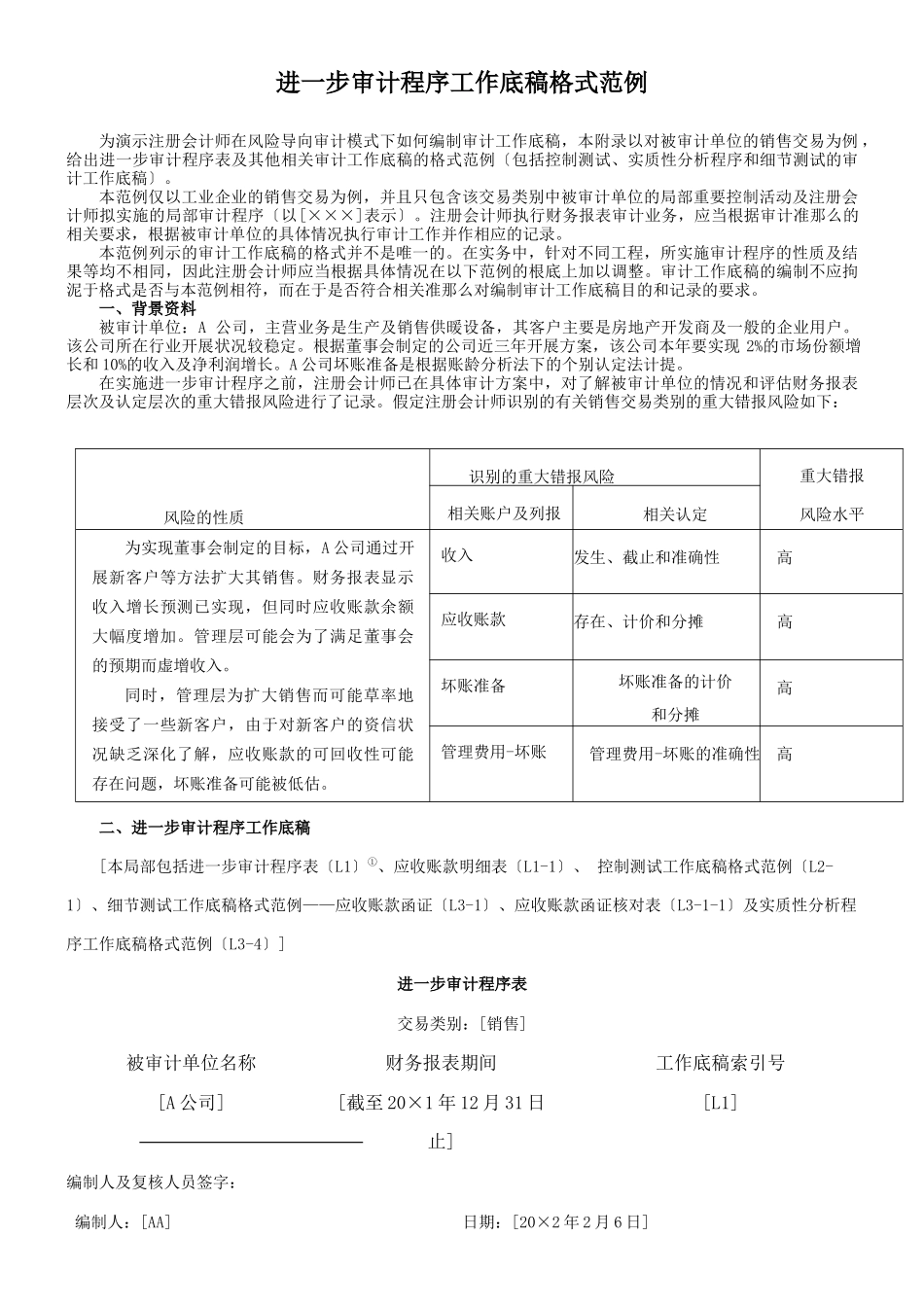

一、背景资料被审计单位:A 公司,主营业务是生产及销售供暖设备,其客户主要是房地产开发商及一般的企业用户

该公司所在行业开展状况较稳定

根据董事会制定的公司近三年开展方案,该公司本年要实现 2%的市场份额增长和 10%的收入及净利润增长

A 公司坏账准备是根据账龄分析法下的个别认定法计提

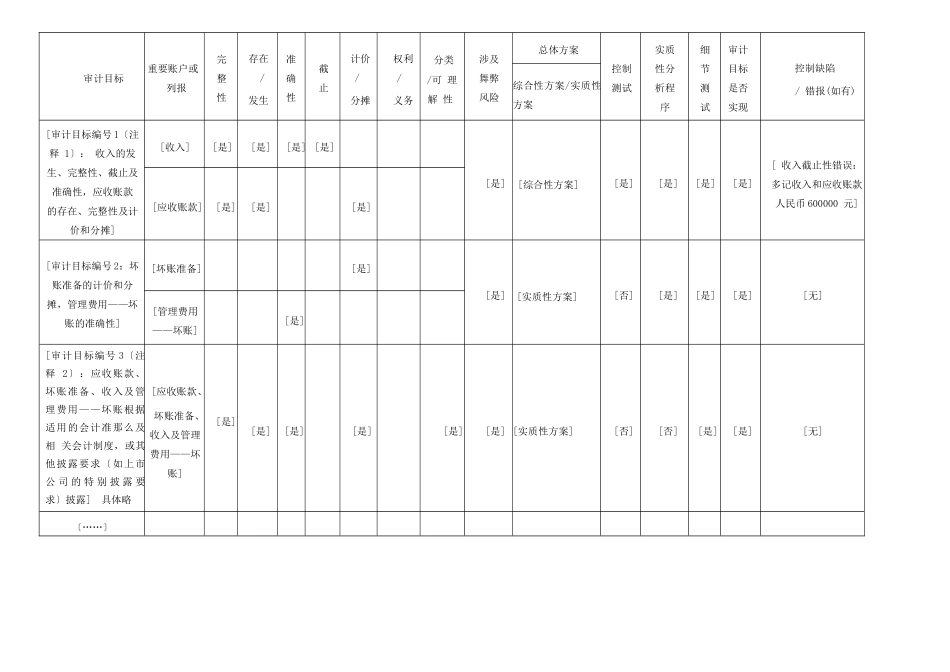

在实施进一步审计程序之前,注册会计师已在具体审计方案中,对了解被审计单位的情况和评估财务报表层次及认定层次的重大错报风险进行了记录

假定注册会计师识别的有关销售交易类别的重大错报风险如下:风险的性质识别的重大错报风险重大错报风险水平相关账户及列报相关认定为实现董事会制定的目标,A 公司通过开展新客户等方法扩大其销售

财务报表显示收入增长预测已实现,但同时应收账款余额大幅度增加

管理层可能会为了满足董事会的预期而虚增收入

同时,管理层为扩大销售而可能草率地接受了一些新客户,由于对新客户的资信状况缺乏深化了解,应收账款的可回收性可能存在问题,坏账