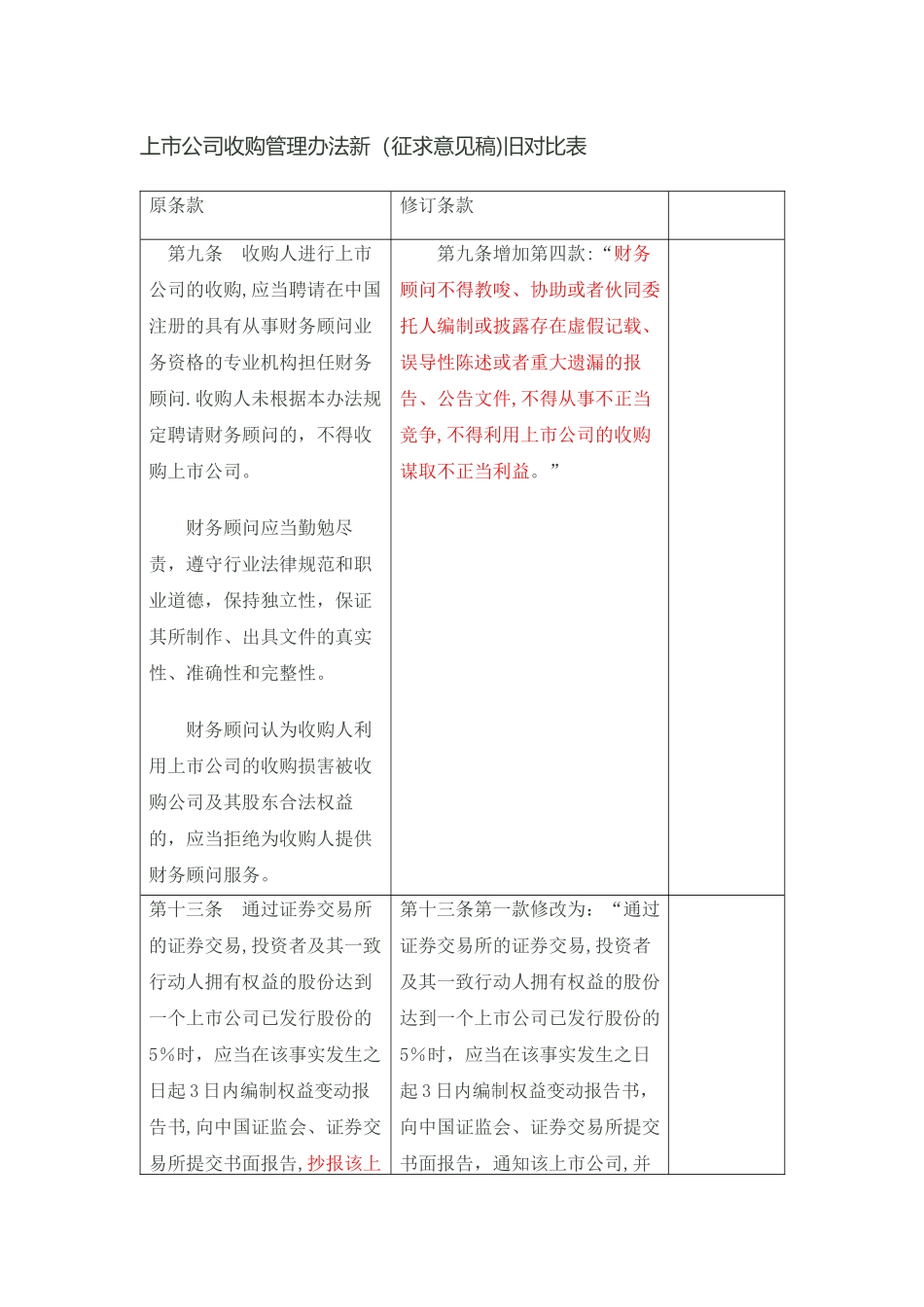

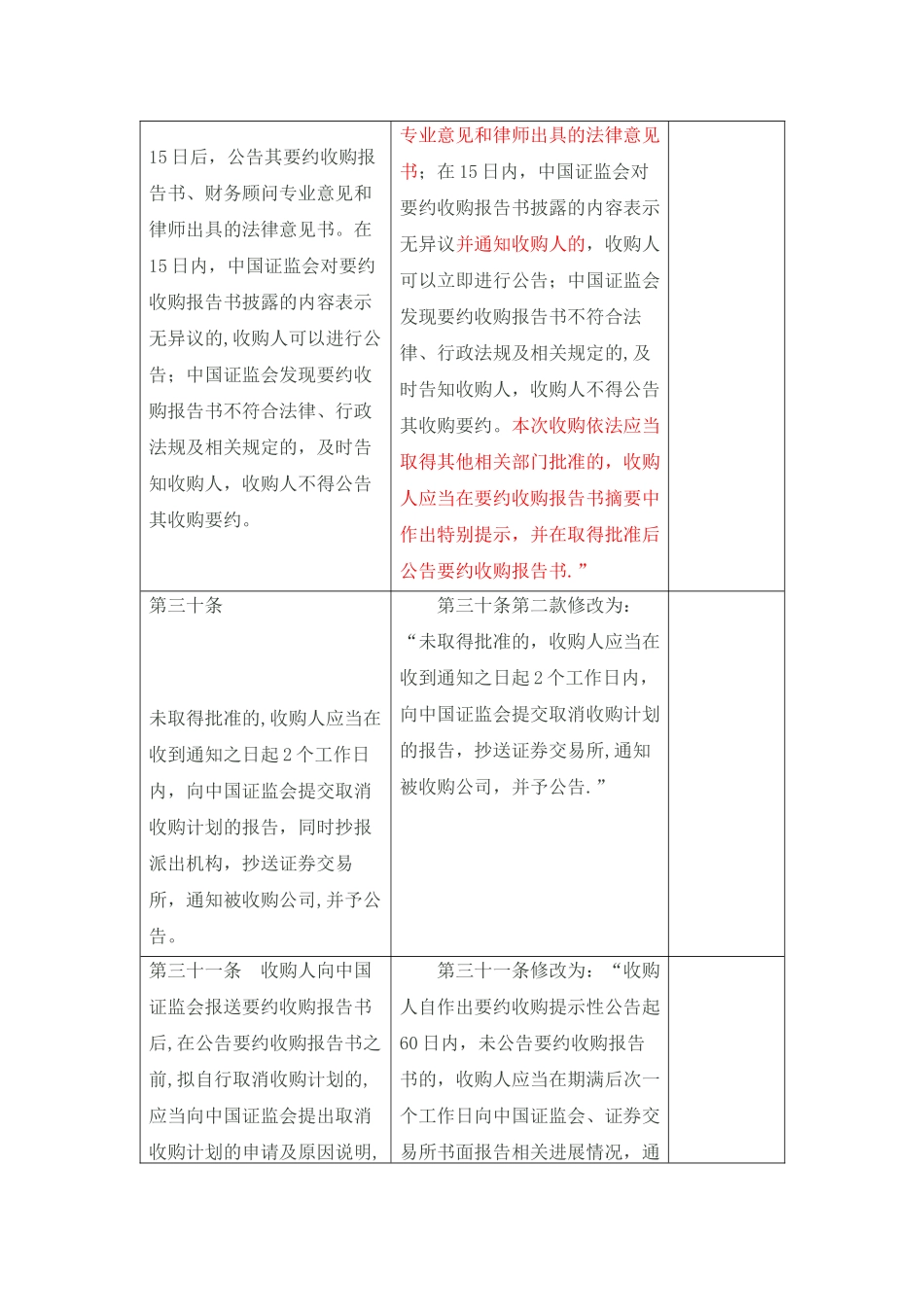

上市公司收购管理办法新(征求意见稿)旧对比表原条款修订条款 第九条 收购人进行上市公司的收购,应当聘请在中国注册的具有从事财务顾问业务资格的专业机构担任财务顾问

收购人未根据本办法规定聘请财务顾问的,不得收购上市公司

财务顾问应当勤勉尽责,遵守行业法律规范和职业道德,保持独立性,保证其所制作、出具文件的真实性、准确性和完整性

财务顾问认为收购人利用上市公司的收购损害被收购公司及其股东合法权益的,应当拒绝为收购人提供财务顾问服务

第九条增加第四款:“财务顾问不得教唆、协助或者伙同委托人编制或披露存在虚假记载、误导性陈述或者重大遗漏的报告、公告文件,不得从事不正当竞争,不得利用上市公司的收购谋取不正当利益

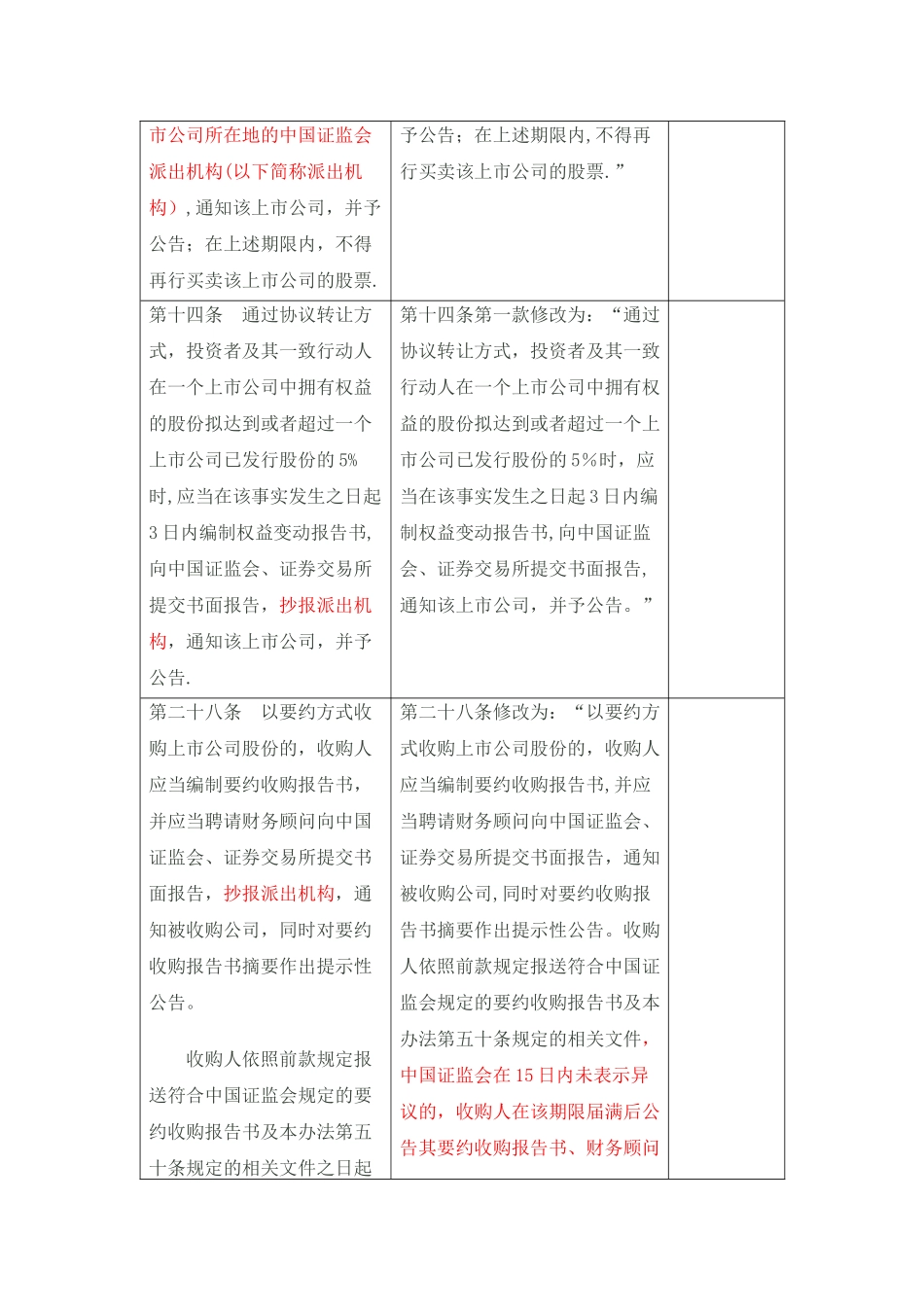

” 第十三条 通过证券交易所的证券交易,投资者及其一致行动人拥有权益的股份达到一个上市公司已发行股份的5%时,应当在该事实发生之日起 3 日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,抄报该上第十三条第一款修改为:“通过证券交易所的证券交易,投资者及其一致行动人拥有权益的股份达到一个上市公司已发行股份的5%时,应当在该事实发生之日起 3 日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知该上市公司,并 市公司所在地的中国证监会派出机构(以下简称派出机构),通知该上市公司,并予公告;在上述期限内,不得再行买卖该上市公司的股票

予公告;在上述期限内,不得再行买卖该上市公司的股票

”第十四条 通过协议转让方式,投资者及其一致行动人在一个上市公司中拥有权益的股份拟达到或者超过一个上市公司已发行股份的 5%时,应当在该事实发生之日起3 日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,抄报派出机构,通知该上市公司,并予公告

第十四条第一款修改为:“通过协议转让方式,投资者及其一致行动人在一个上市公司中拥有权益的股份拟达到或者超过一个上市公