《中外内部控制与风险管理理论与实务比较》-—张玉 中外内部控制与风险管理理论与实务比较国际内部控制协会中国合作伙伴首席代表国际内部审计师协会沟通咨询委员会委员 张玉 [摘 要]我们正处在内部控制和风险管理的理论与实务发生巨大变革的时代,需要明确今日的内部控制与过去的内部控制存在哪些继承与进展,内部控制与风险管理有哪些区别与融合

本文通过中外内部控制法规制度与职业标准比较,进而从内部控制目标、业务流程活动控制、总体层面合规性评估和注册内部控制师职业队伍建设四个方面对内部控制与风险管理实务进行比较,从而得出结论:今日的内部控制已不再是企业的内部行为,而是受到政府监管机构的监管和投资大众普遍关注的透明度极高的公司治理行为,成为企业防范风险,实现既定目标的免疫系统

[关键词]内部控制;风险管理;企业内部基本法律规范;国际内部控制协会 历史是螺旋式向上进展的

我们正处在内部控制和风险管理的理论与实务发生巨大变革的时代,今日的内部控制与过去的内部控制存在哪些继承与进展,内部控制与风险管理有哪些区别与融合,这是许多讨论内部控制的专家学者和实务工作者正在思考和力图求证的一个重要问题

国际内部控制协会(Internal Control Institute,英文简称 ICI)会长威廉 E 佩里先生(Willian E

Perry )在《国际注册内部控制师通用知识与技能指南》致辞中指出:“全球从事内部控制相关工作的大多数人都没有受过现代内部控制定义的适当教育或训练

值得注意的是,大多数的审计师,无论是独立审计师还是内部审计师,接受过的只是内部控制财务定义方面的培训”

下面从法规制度、职业标准和实务两个方面,通过比较来发现新旧内部控制区别和中外内部控制与风险管理理论与实务方面的一些差异

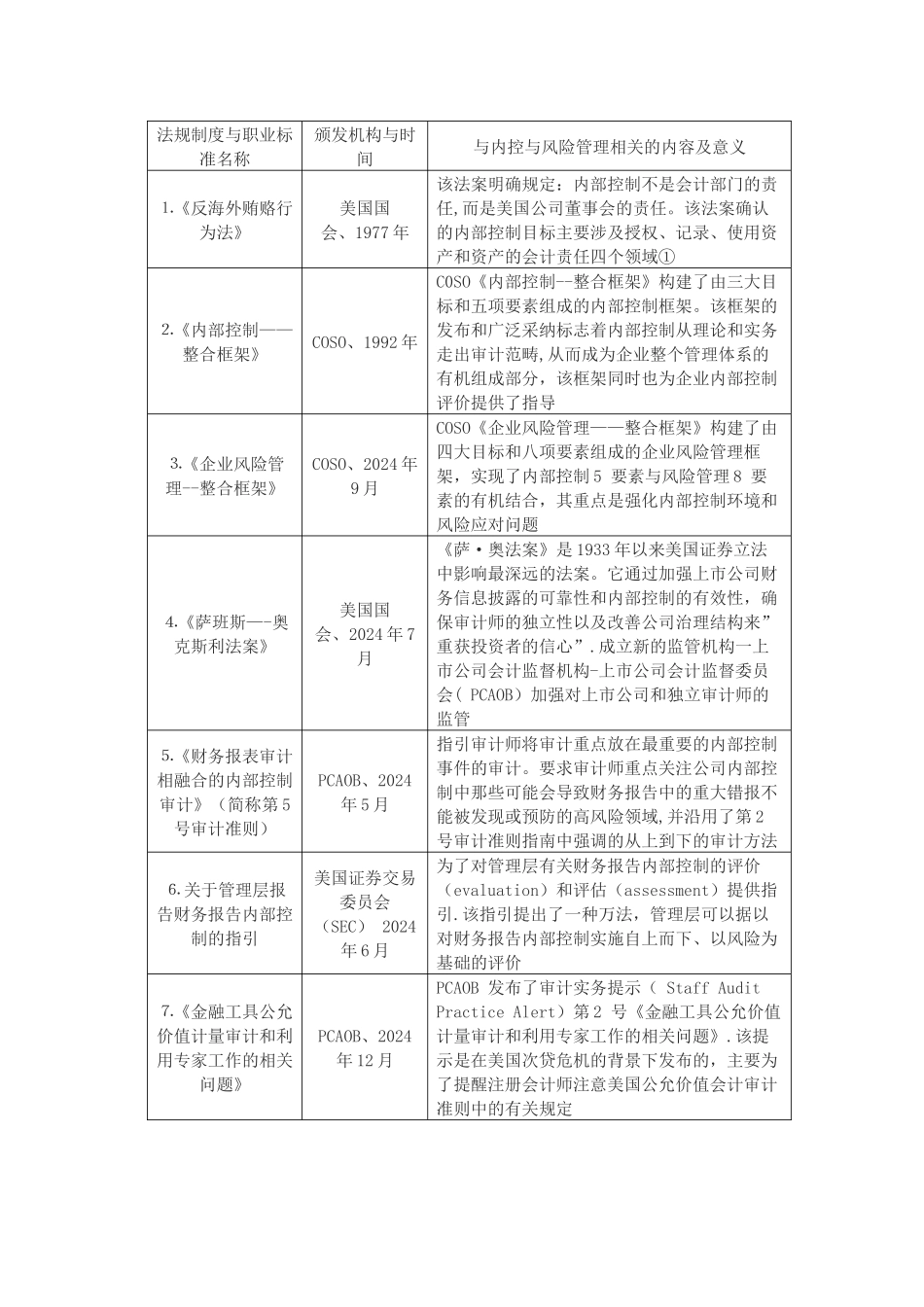

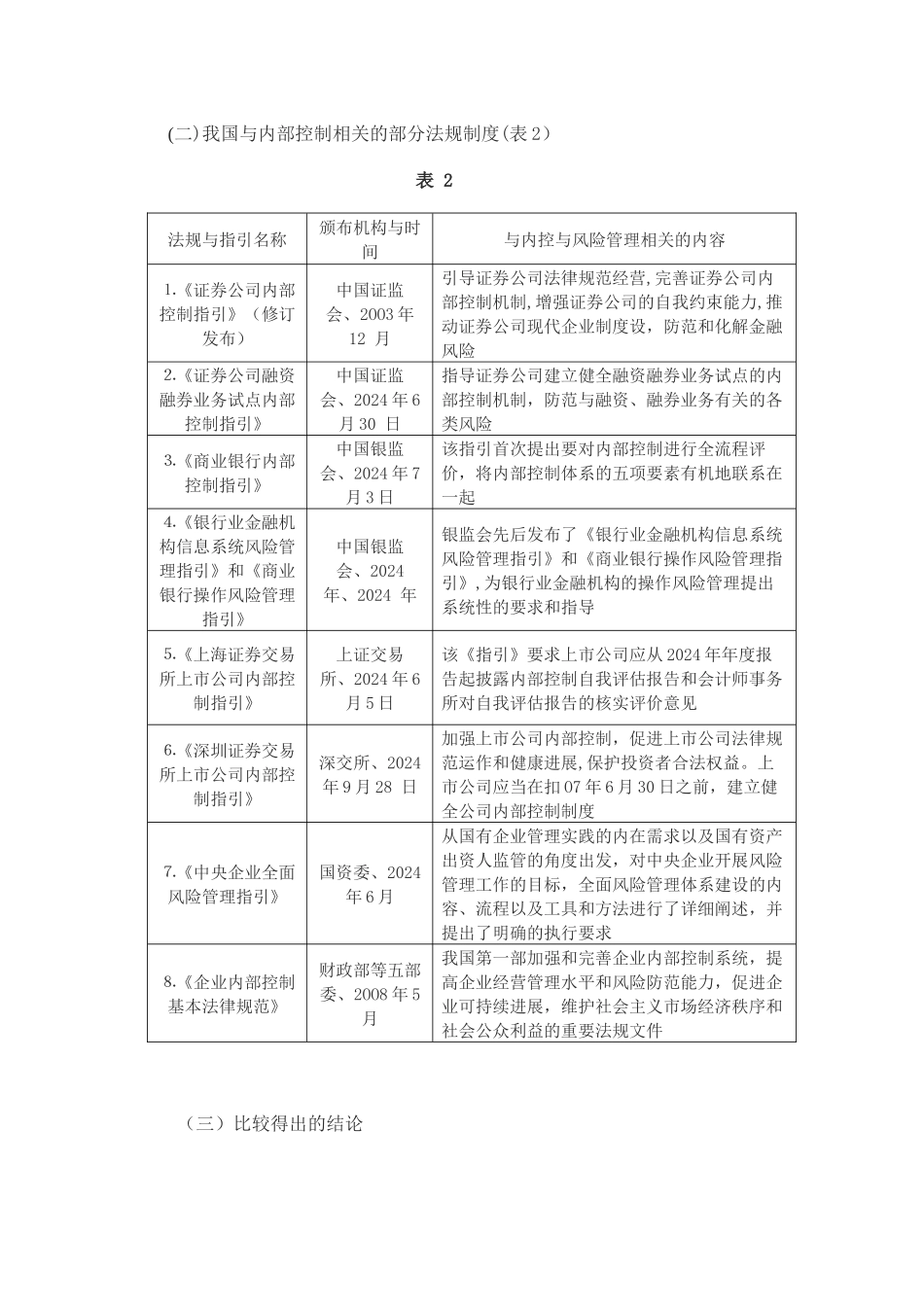

一、内部控制的法规制度与职业标准比较(一)国际(以美国为代表)内部控制部分法规制度及职业标准(表 1)表