中小学食堂会计核算办法 第一部分 说 明 一、为加强教育系统食堂管理工作,统一食堂会计核算,真实、准确、及时反映食堂经济活动,特制定《**县中小学食堂会计核算办法》

二、中小学食堂以服务为宗旨,不以盈利为目的

三、本核算办法适用于本县教育系统各单位自办食堂

四、会计年度自公历 1 月 1 日起至 12 月 31 日止

五、会计核算基础采纳权责发生制

六、记帐方法采纳借贷记账法

七、填制会计凭证、登记账簿,应同时填列会计科目的名称和编号,或只填列会计科目名称,省略其编号,不准只填科目编号,不填科目名称

八、会计档案的管理,按财政部和国家档案局制定的《会计档案管理办法》执行

有关会计核算的一般要求及会计核算事宜,按财政部印发的《会计基础工作法律规范》办理

九、本核算办法由县教育局、财政局负责解释和修订

十、本核算办法自 2024 年 9 月 1 日起试行

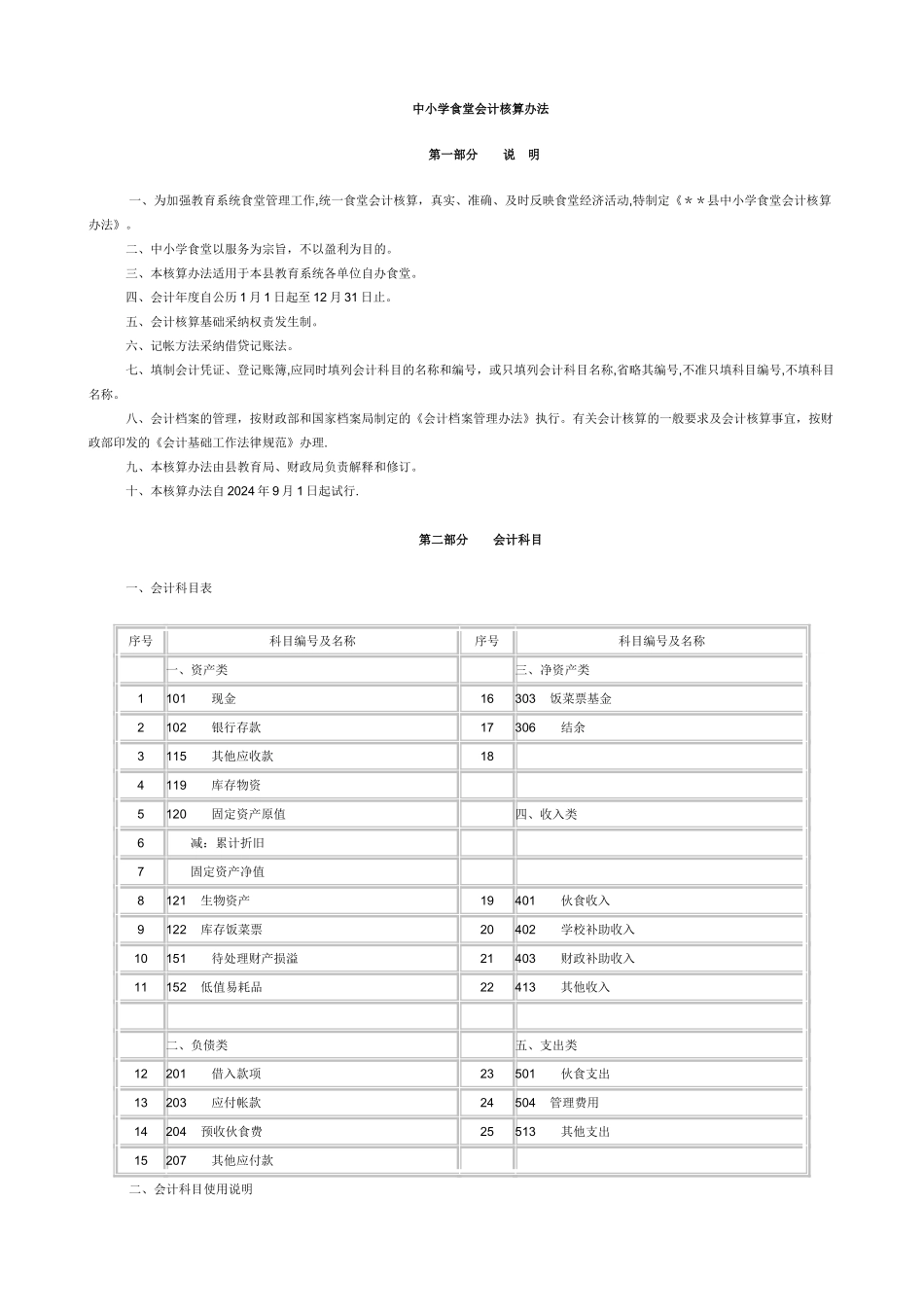

第二部分 会计科目 一、会计科目表 序号科目编号及名称序号科目编号及名称 一、资产类 三、净资产类1101 现金16303 饭菜票基金2102 银行存款17306 结余3115 其他应收款18 4119 库存物资 5120 固定资产原值 四、收入类6 减:累计折旧 7 固定资产净值 8121 生物资产19401 伙食收入9122 库存饭菜票20402 学校补助收入10151 待处理财产损溢 21403 财政补助收入11152 低值易耗品22413 其他收入 二、负债类 五、支出类12201 借入款项23501 伙食支出13203 应付帐款24504 管理费用14204 预收伙食费25513 其他支出15207 其他应付款 二、会计科目使用说明 (一)资产类101 现 金 1、本科目核算食堂的库存现金

采购员周转使用的备用金,在“其他应收款”科目中核算

2、收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目