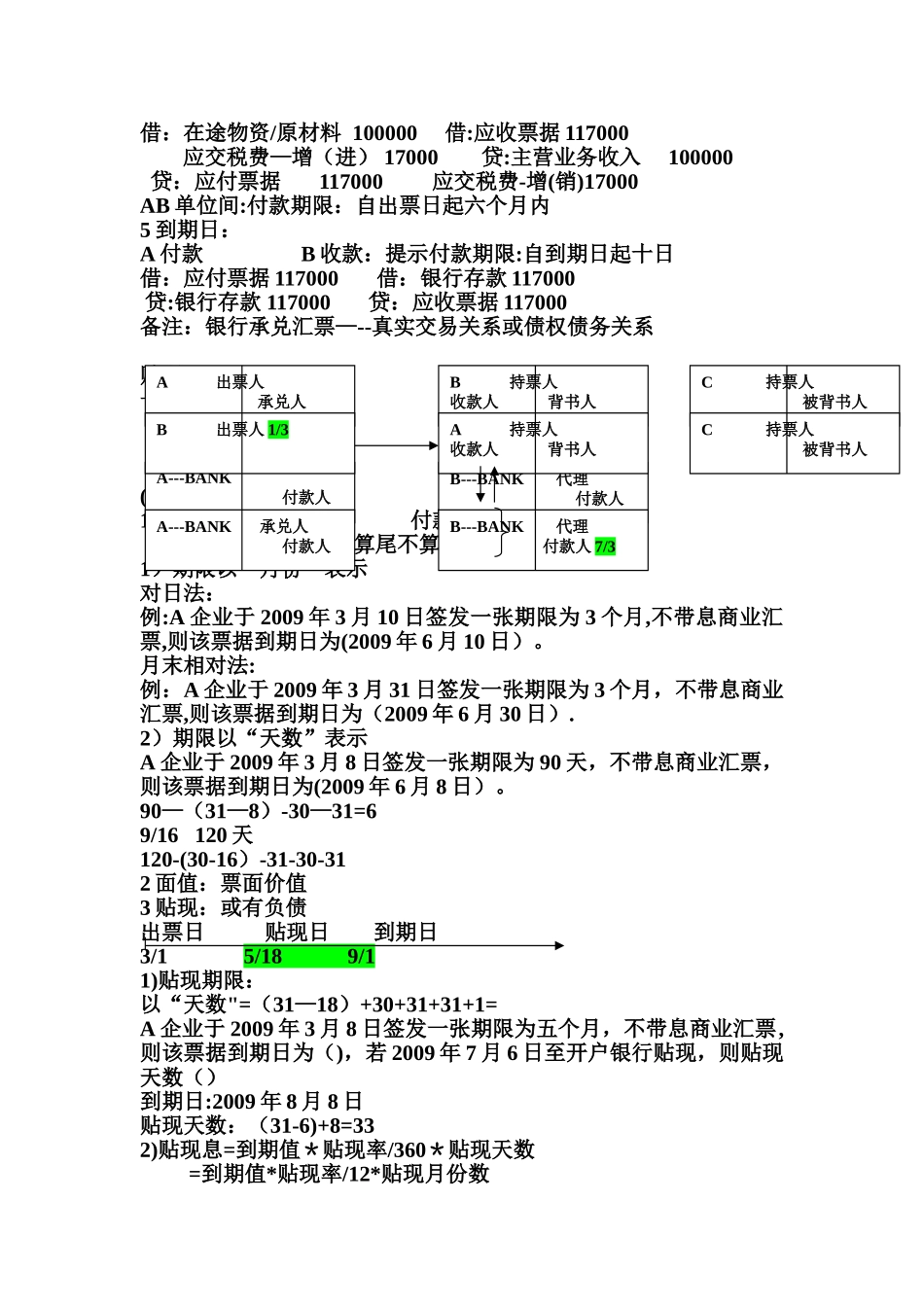

第二章货币资金和应收款项第一节货币资金一、 库存现金二、 票据结算:汇票、本票、支票(一)汇票:银行汇票、商业汇票-———-—出票人I 银行汇票:出票人---银行 (3) (1) (2)(6) (4) (5)1 申请签发银行汇票借:其他货币资金—银行汇票 200000 贷:银行存款 2000002 出票1)适用范围:单位、个人2)地域范围:异地3 持往异地结算A B借:在途物资/原材料 100000 借:应收账款 117000应交税费—增(进) 17000 贷:主营业务收入 100000 贷:其他货币资金—银行汇票 117000 应交税费-增(销)170004 提示票据:从出票日起一个月内5 收妥入账B:借:银行存款 117000 贷:应收账款 1170006 退还多余款项A:借:银行存款 83000 贷:其他货币资金—银行汇票 83000II 商业汇票:承兑人————银行汇兑汇票、商业承兑汇票1 银行承兑汇票 1 2 5 3 51 承兑:票面金额*0

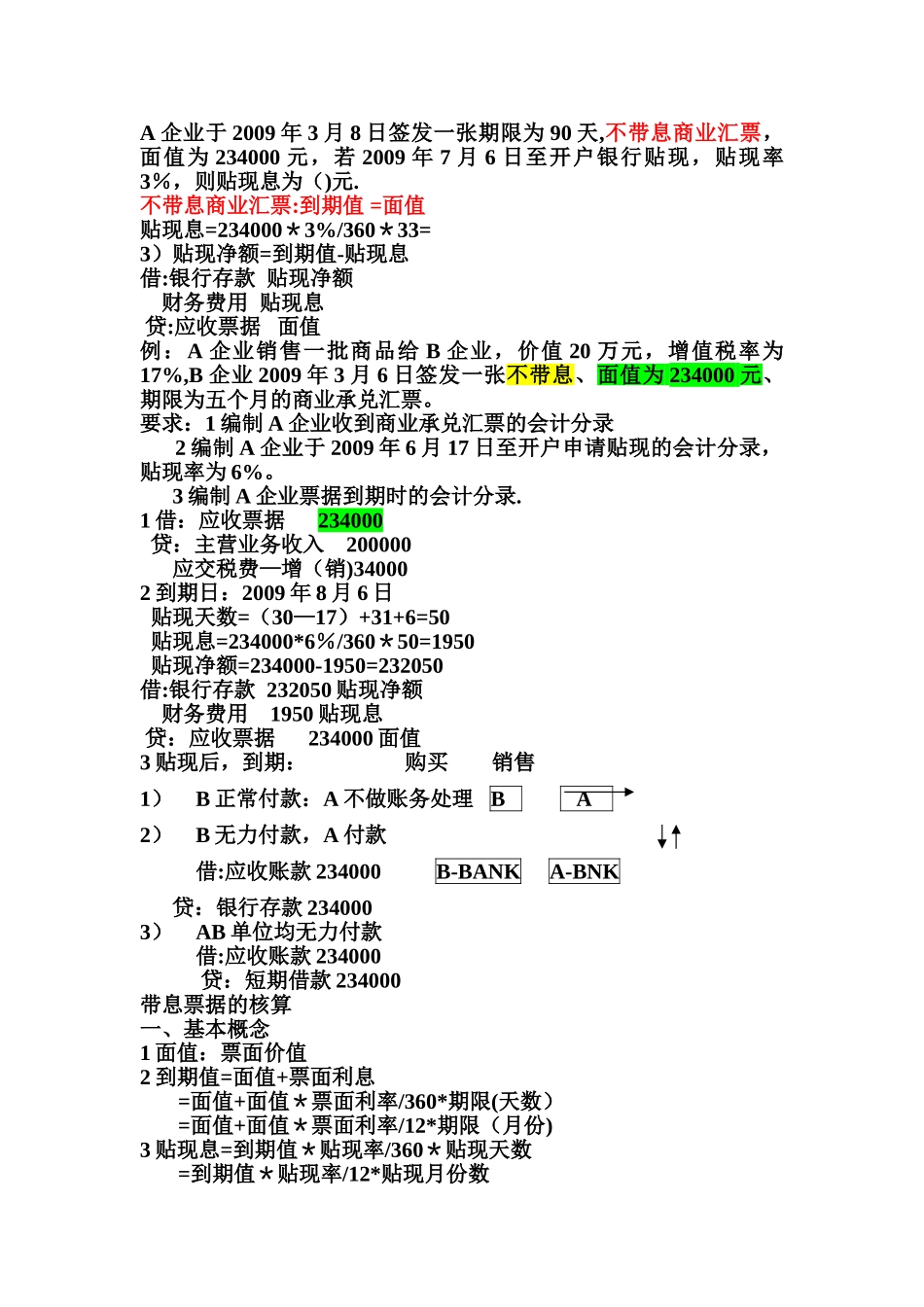

5‰(银行承兑汇票手续费) 面值:200 万元借:财务费用 1000 贷:银行存款 10002 提示承兑1)适用范围:单位和个人 3/1 9/1 9/112)地域范围:同城、异地 出票日 到期日3 结算A B银行汇票实际结算金额:A 申请人B 持票人收款人 背书人A---BANK 出票人 付款人B---BANK 代理 付款人C 持票人 被背书人A 出票人B 持票人收款人 背书人A---BANK 承兑人 付款人B---BANK 代理 付款人C 持票人 被背书人借:在途物资/原材料 100000 借:应收票据 117000应交税费—增(进) 17000 贷:主营业务收入 100000 贷:应付票据 117000 应交税费-增(销)17000AB 单位间:付款期限:自出票日起六个月内5 到期日:A 付款 B 收款:提示付款期限:自