企业所得税纳税的会计处理现状一、企业经营概括(一)基本情况恒顺,以黄酒起家,因醋驰名

集团核心子公司——江苏恒顺醋业股份有限公司是最大的镇江香醋生产企业,也是中国最大制醋企业、中国食醋业首家上市公司、国家级农业产业化重点龙头企业

恒顺香醋选用优质糯米为原料,采用固态分层发酵的传统技艺,历经制酒、制醅、淋醋三大工艺过程 40 多道工序精制而成,独具“酸而不涩,香而微甜,色浓味鲜,愈存愈醇”的特色

近年来,集团不断加大科技投入,依托国家级企业博士后工作站这一创新平台,进行食醋功能和生产工艺等方面的深入研究,先后开发出了恒顺醋胶囊、奶醋、醋豆等系列衍生产品,受到了广大消费者的青睐

从 1910 年获得“南洋劝业会金奖”起,恒顺先后 5 次荣获国际金奖,3 次蝉联国家质量金奖,成为享誉世界的知名品牌

2010 年,恒顺被列为上海世博会特许生产商,恒顺醋类产品荣获特许产品质量奖

在 2012 年间,公司转为增值税一般纳税人,其规定的增值税税率为 17%,在 2012 年以前,公司为小规模纳税人,增值税税率为 3%

因为公司是运用简易记账的方法进行财务管理,所以,被相关的税务主管部门鉴定为可以准确核算收入总额,但成本费用支出不能准确核算,为此,企业所得税也就按成本费用核定,规定期按 25%的征收率缴纳企业所得税

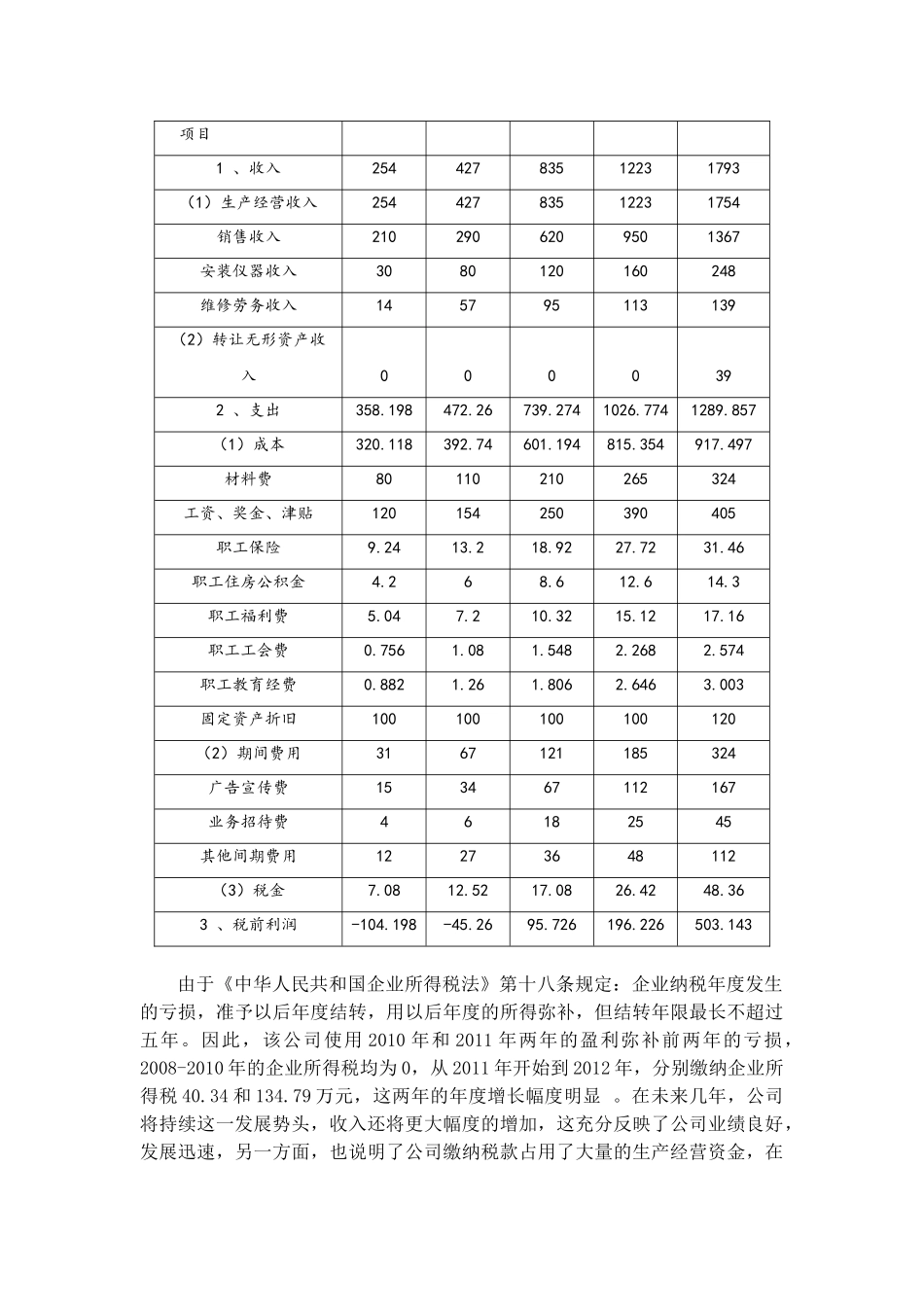

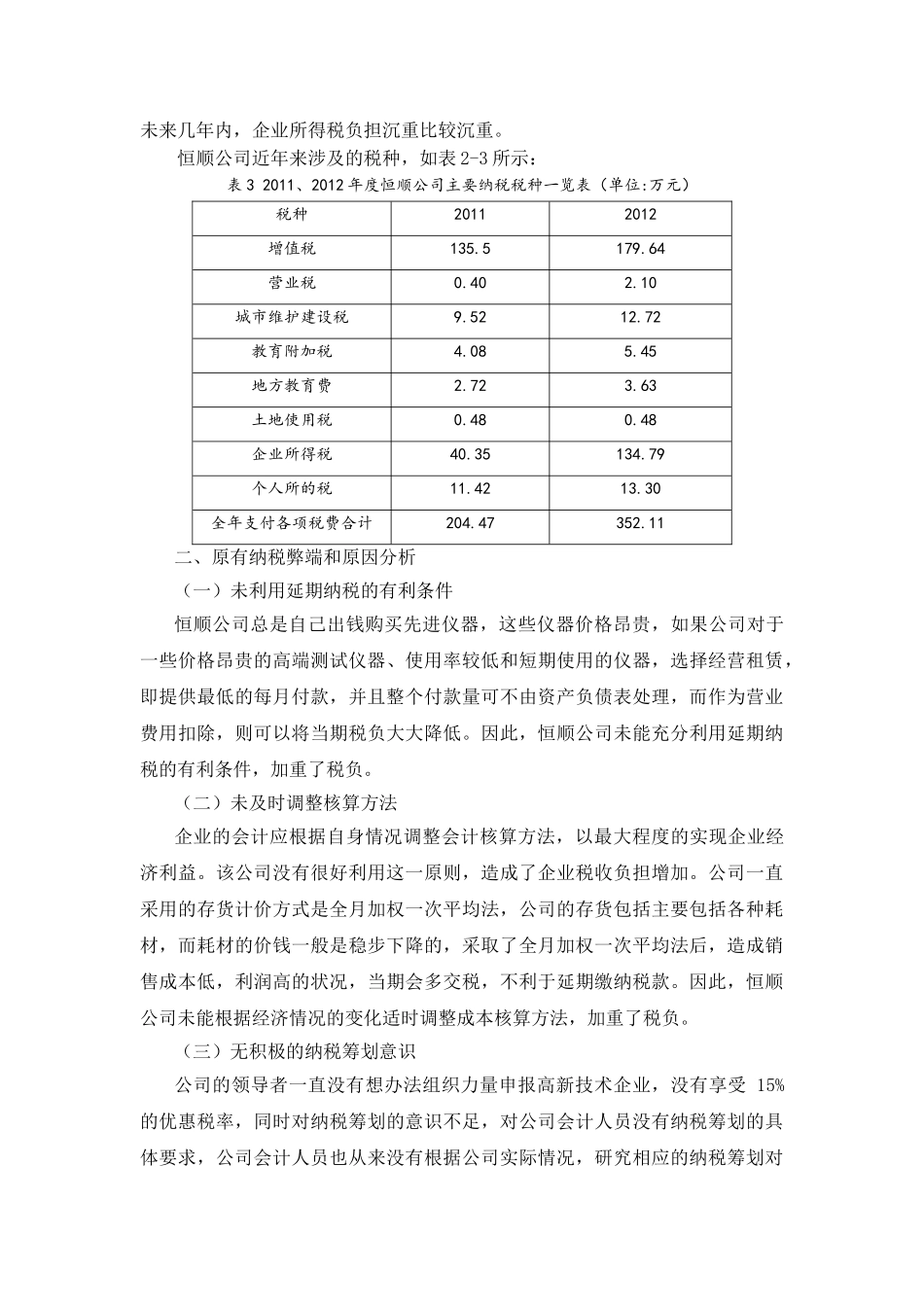

(二)财务状况公司自成立以来,经营状况良好,公司 2008 年至 2012 年的财务状况如表1、表 2 所示: 表 1 恒顺公司 2008-2012 年利润总额表(单位:万元) 年度 项目20082009201020112012利润总额-104

198-45

726196

226503

143根据恒顺公司 2008-2012 年利润总额表(表 2-1),我们可以发现,该公司2008 和 2009 年处于亏损状态,分别亏损 104

198 和 45

26 万元,2010