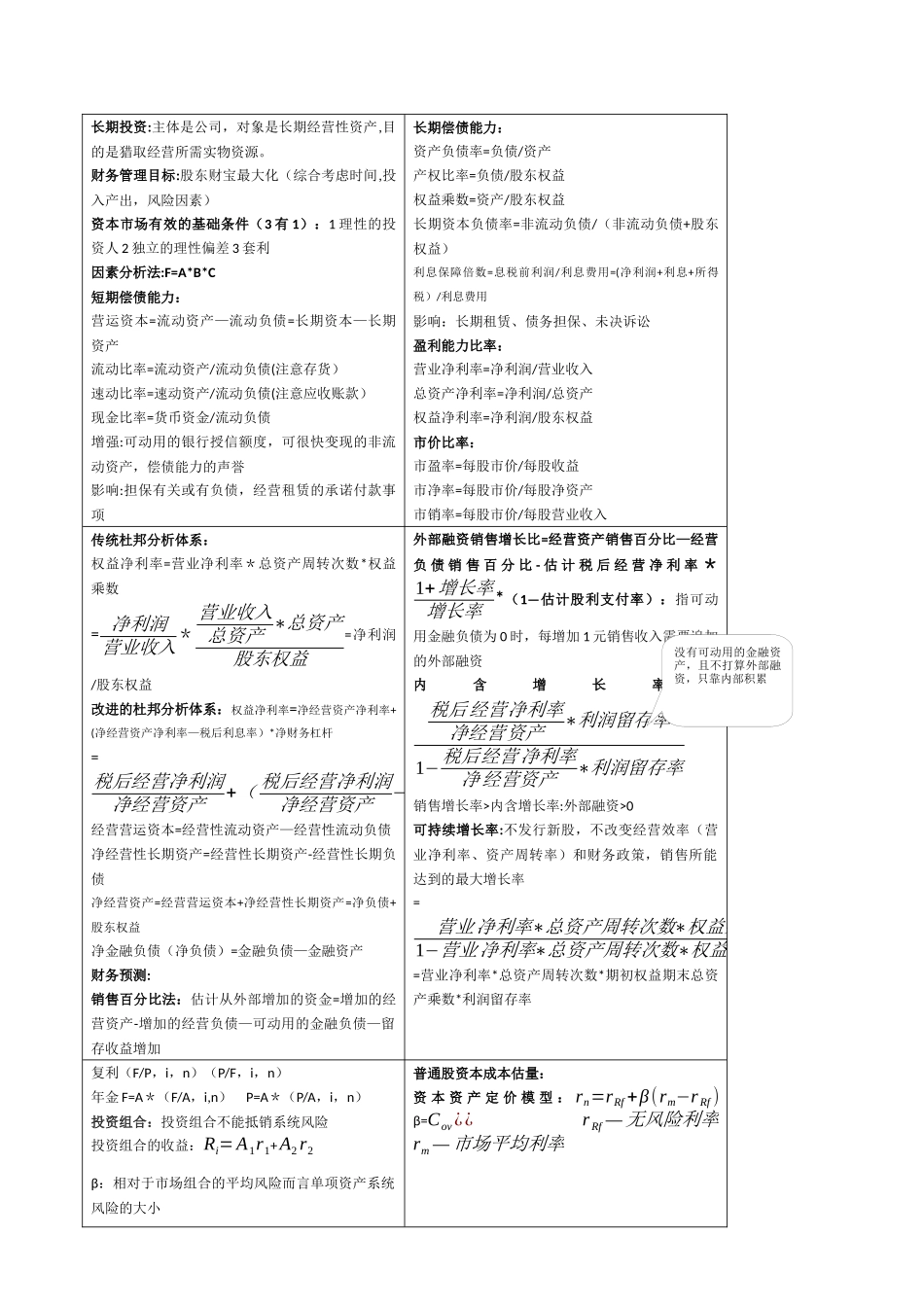

长期投资:主体是公司,对象是长期经营性资产,目的是猎取经营所需实物资源

财务管理目标:股东财宝最大化(综合考虑时间,投入产出,风险因素)资本市场有效的基础条件(3 有 1):1 理性的投资人 2 独立的理性偏差 3 套利因素分析法:F=A*B*C短期偿债能力:营运资本=流动资产—流动负债=长期资本—长期资产流动比率=流动资产/流动负债(注意存货)速动比率=速动资产/流动负债(注意应收账款)现金比率=货币资金/流动负债增强:可动用的银行授信额度,可很快变现的非流动资产,偿债能力的声誉影响:担保有关或有负债,经营租赁的承诺付款事项长期偿债能力:资产负债率=负债/资产产权比率=负债/股东权益权益乘数=资产/股东权益长期资本负债率=非流动负债/(非流动负债+股东权益)利息保障倍数=息税前利润/利息费用=(净利润+利息+所得税)/利息费用影响:长期租赁、债务担保、未决诉讼盈利能力比率:营业净利率=净利润/营业收入总资产净利率=净利润/总资产权益净利率=净利润/股东权益市价比率:市盈率=每股市价/每股收益市净率=每股市价/每股净资产市销率=每股市价/每股营业收入传统杜邦分析体系:权益净利率=营业净利率*总资产周转次数*权益乘数= 净利润营业收入*营业收入总资产 ∗总资产股东权益=净利润/股东权益改进的杜邦分析体系:权益净利率=净经营资产净利率+(净经营资产净利率—税后利息率)*净财务杠杆=税后经营净利润净经营资产+( 税后经营净利润净经营资产−税后利息费用净负债)∗净负债股东权益经营营运资本=经营性流动资产—经营性流动负债净经营性长期资产=经营性长期资产-经营性长期负债净经营资产=经营营运资本+净经营性长期资产=净负债+股东权益净金融负债(净负债)=金融负债—金融资产财务预测:销售百分比法:估计从外部增加的资金=增加的经营资产-增加的经营负债—可动用的金融负债—留存收益增加外部融资销售