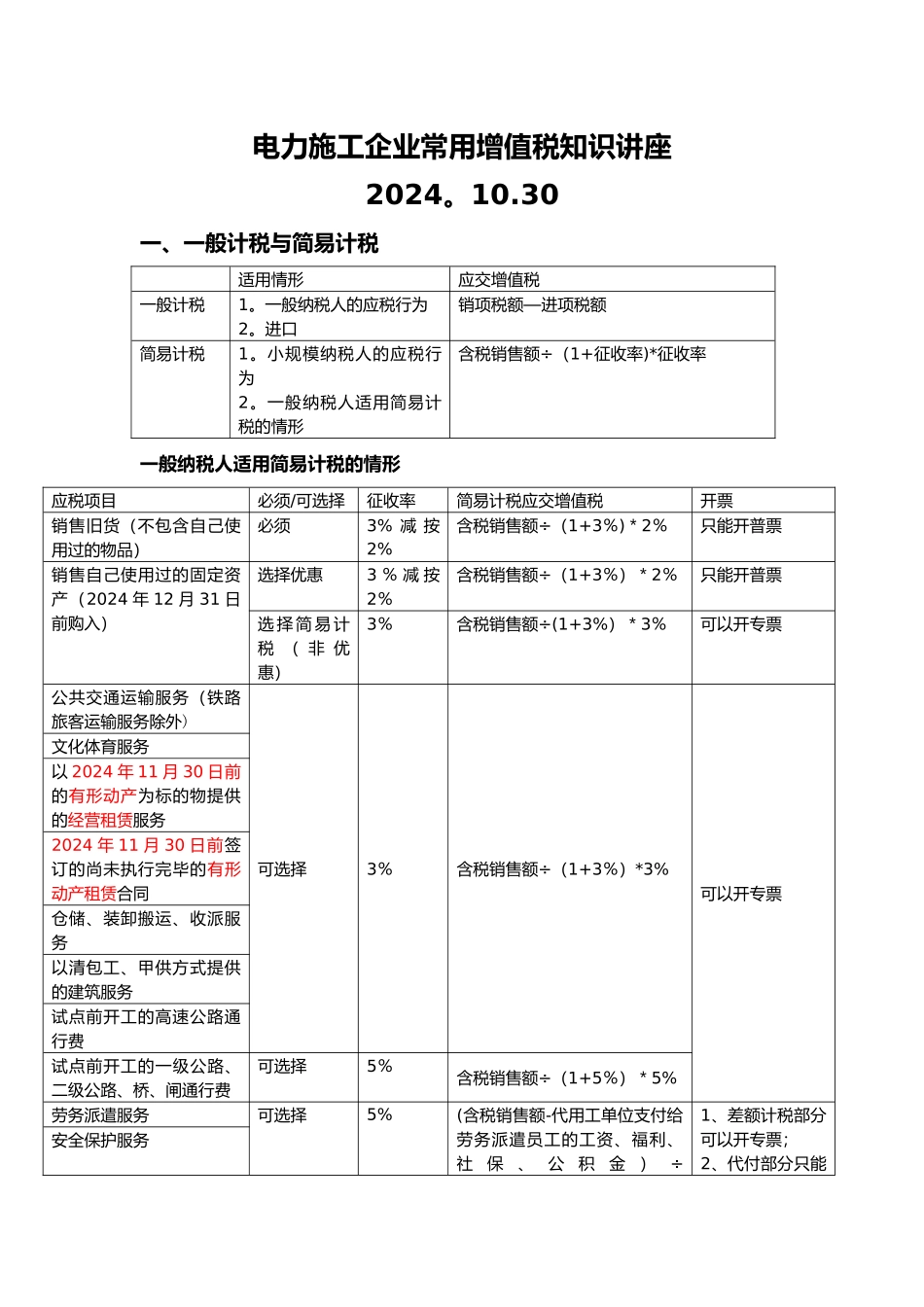

电力施工企业常用增值税知识讲座2024

30一、一般计税与简易计税适用情形应交增值税一般计税1

一般纳税人的应税行为2

进口销项税额—进项税额简易计税1

小规模纳税人的应税行为2

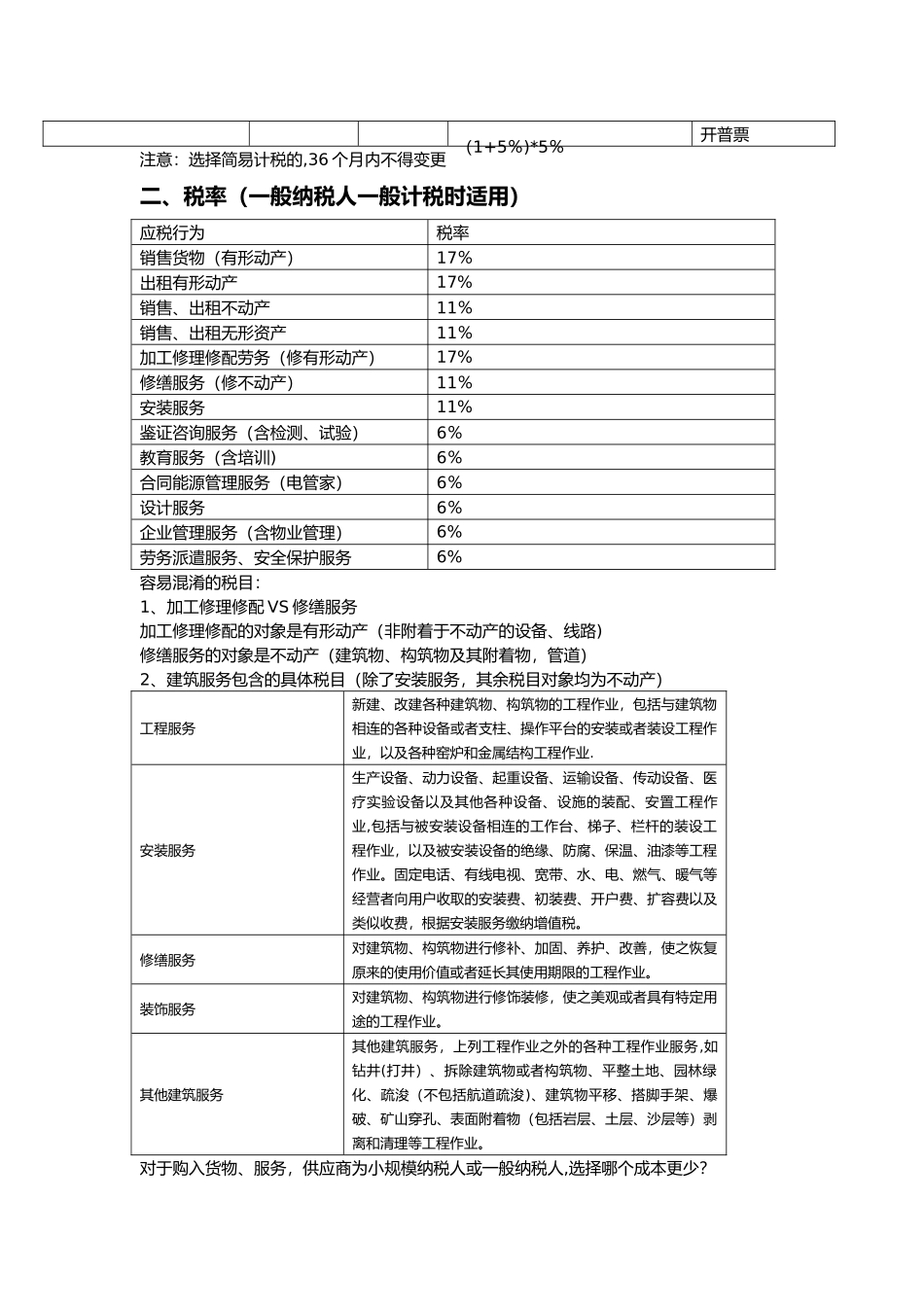

一般纳税人适用简易计税的情形含税销售额÷(1+征收率)*征收率一般纳税人适用简易计税的情形应税项目必须/可选择征收率简易计税应交增值税开票销售旧货(不包含自己使用过的物品)必须3% 减 按2%含税销售额÷(1+3%)*2%只能开普票销售自己使用过的固定资产(2024 年 12 月 31 日前购入)选择优惠3 % 减 按2%含税销售额÷(1+3%)*2%只能开普票选 择 简 易 计税 ( 非 优惠)3%含税销售额÷(1+3%)*3%可以开专票公共交通运输服务(铁路旅客运输服务除外)可选择3%含税销售额÷(1+3%)*3%可以开专票文化体育服务以 2024 年 11 月 30 日前 的有形动产为标的物提供的经营租赁服务2024 年 11 月 30 日前签订的尚未执行完毕的有形动产租赁合同仓储、装卸搬运、收派服务以清包工、甲供方式提供的建筑服务试点前开工的高速公路通行费试点前开工的一级公路、二级公路、桥、闸通行费可选择5%含税销售额÷(1+5%)*5%劳务派遣服务可选择5%(含税销售额-代用工单位支付给劳务派遣员工的工资、福利、社保、公积金)÷1、差额计税部分可以开专票;2、代付部分只能安全保护服务(1+5%)*5%开普票注意:选择简易计税的,36 个月内不得变更二、税率(一般纳税人一般计税时适用)应税行为税率销售货物(有形动产)17%出租有形动产17%销售、出租不动产11%销售、出租无形资产11%加工修理修配劳务(修有形动产)17%修缮服务(修不动产)11%安装服务11%鉴证咨询服务(含检测、试验)6%教育服务(含培训)6%合同能源管理服务(电管家)6%设计服务6%企业管理服务(含物业管理)6%