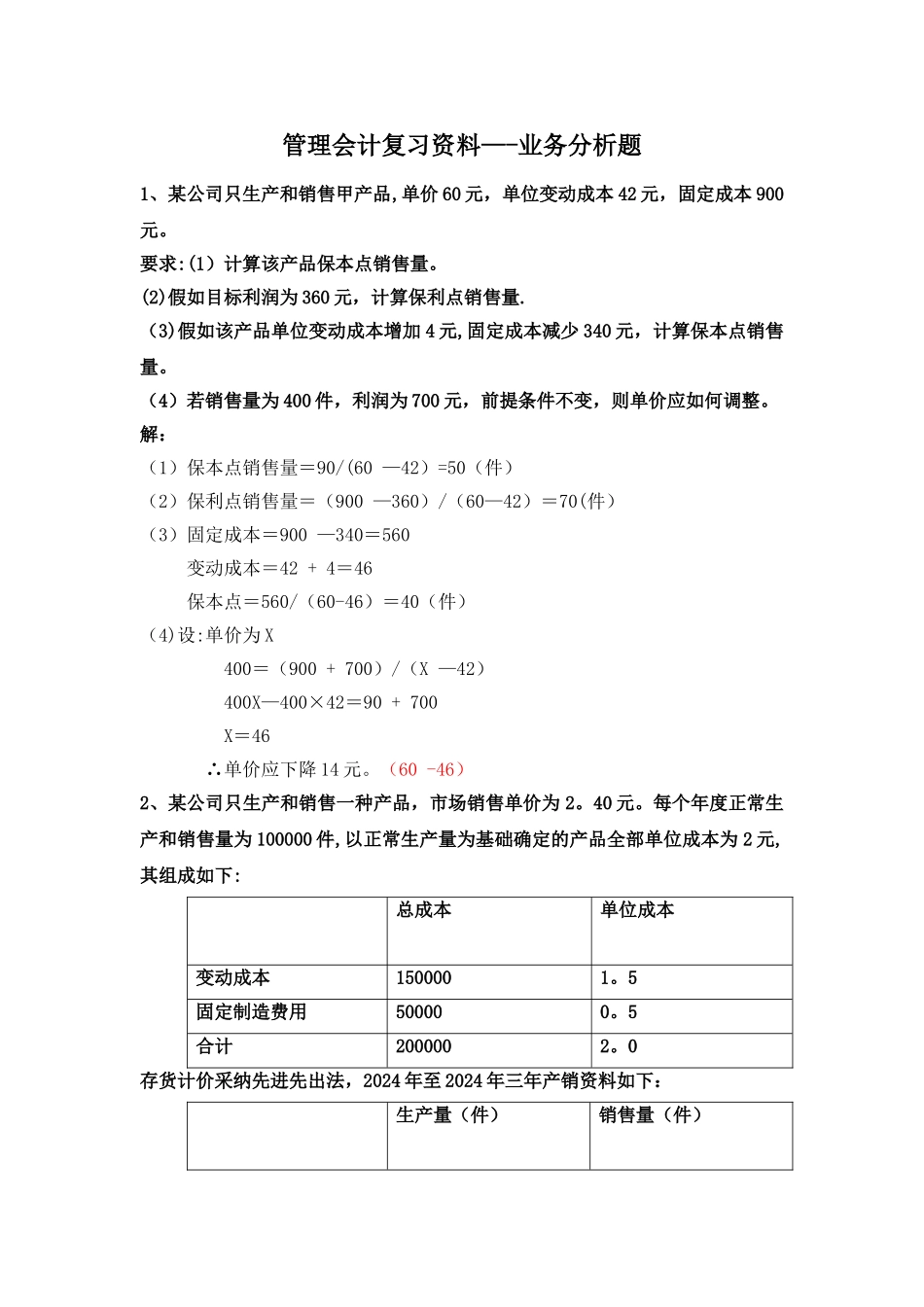

管理会计复习资料—-业务分析题1、某公司只生产和销售甲产品,单价 60 元,单位变动成本 42 元,固定成本 900元

要求:(1)计算该产品保本点销售量

(2)假如目标利润为 360 元,计算保利点销售量

(3)假如该产品单位变动成本增加 4 元,固定成本减少 340 元,计算保本点销售量

(4)若销售量为 400 件,利润为 700 元,前提条件不变,则单价应如何调整

解:(1)保本点销售量=90/(60 —42)=50(件)(2)保利点销售量=(900 —360)/(60—42)=70(件)(3)固定成本=900 —340=560 变动成本=42 + 4=46 保本点=560/(60-46)=40(件)(4)设:单价为 X400=(900 + 700)/(X —42) 400X—400×42=90 + 700 X=46 ∴单价应下降 14 元

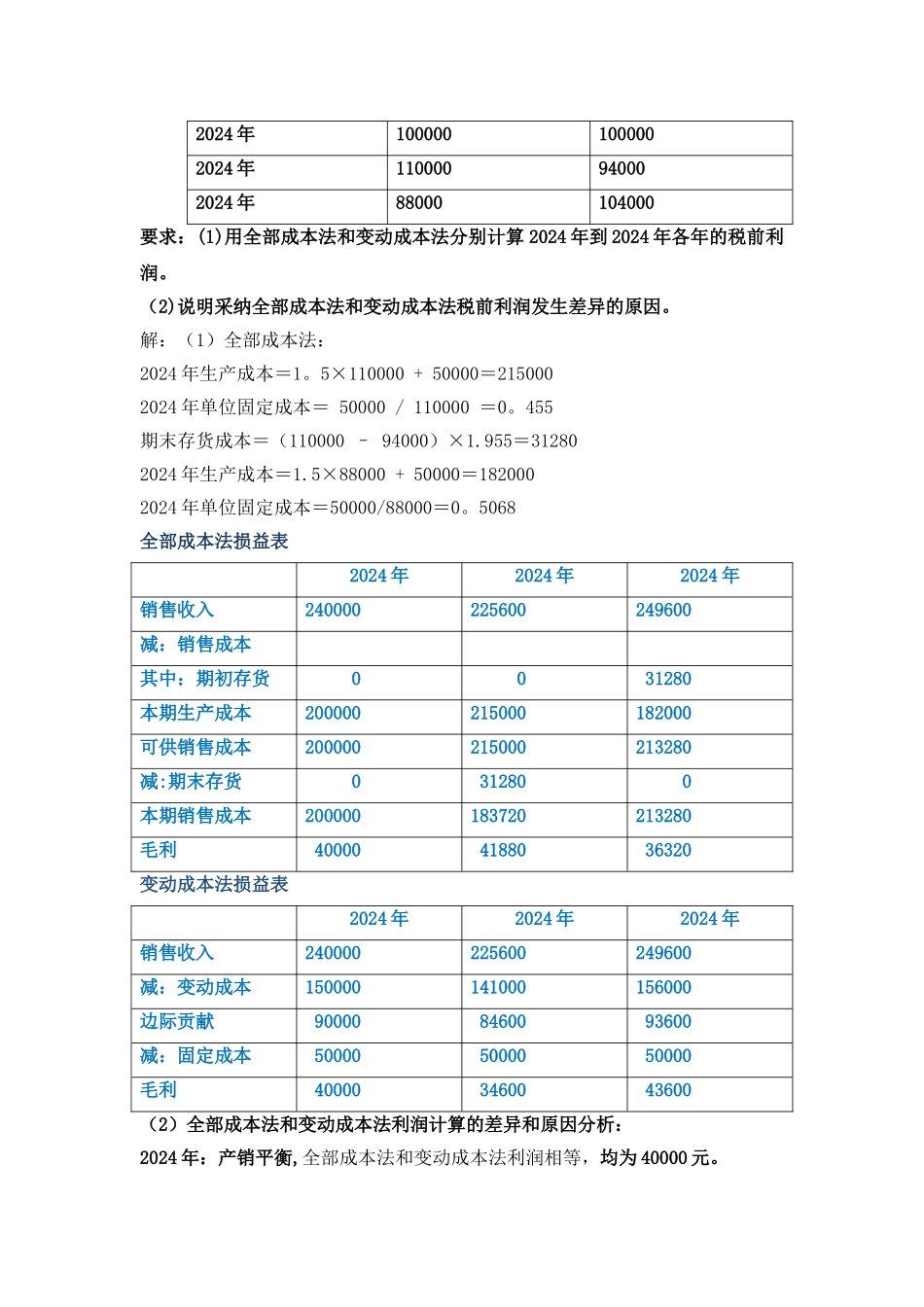

(60 -46)2、某公司只生产和销售一种产品,市场销售单价为 2

每个年度正常生产和销售量为 100000 件,以正常生产量为基础确定的产品全部单位成本为 2 元,其组成如下: 总成本单位成本变动成本1500001

5固定制造费用500000

5合计2000002

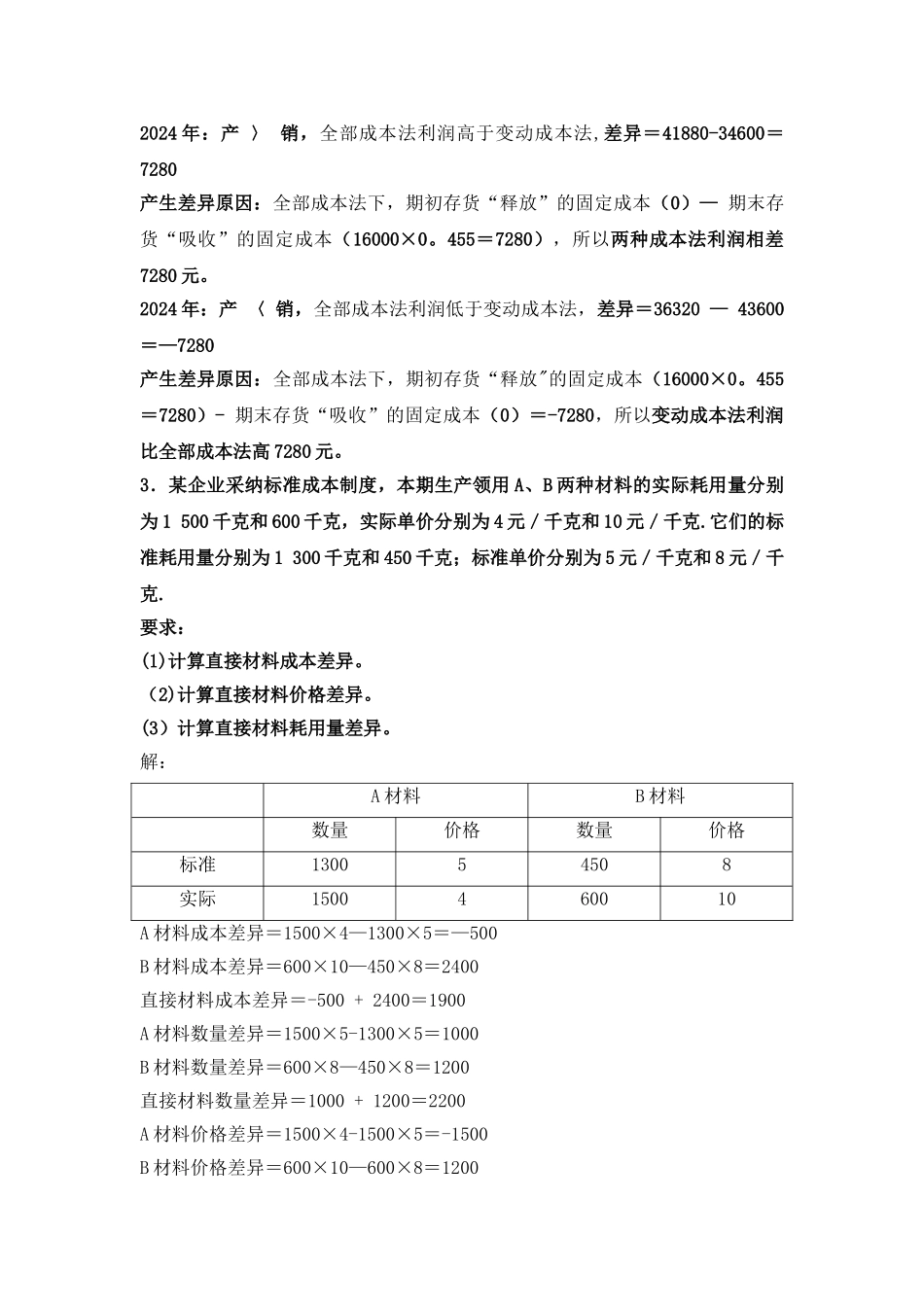

0存货计价采纳先进先出法,2024 年至 2024 年三年产销资料如下: 生产量(件)销售量(件)2024 年1000001000002024 年110000940002024 年88000104000要求:(1)用全部成本法和变动成本法分别计算 2024 年到 2024 年各年的税前利润

(2)说明采纳全部成本法和变动成本法税前利润发生差异的原因

解:(1)全部成本法:2024 年生产成本=1

5×110000 + 50000=2150002024 年单位固定成本= 50000 / 110000 =0

455期末存货成本=(110000 – 94000)