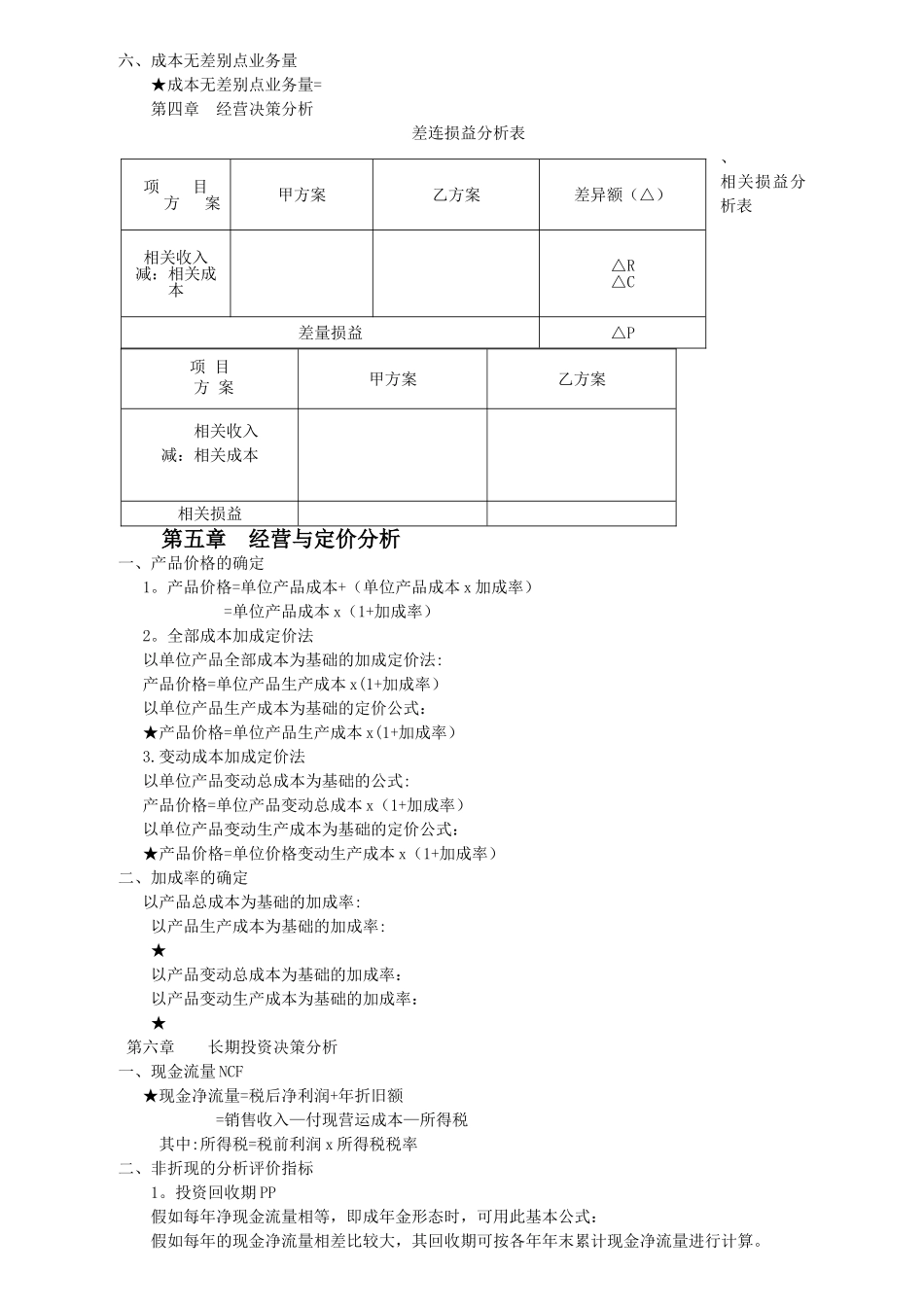

考试必备公式汇编第二章 成本形态分析与变动成本法一、成本基本公式Y = a + b · x b 单位变动成本总成本 固定成本 变动成本 x 业务量 (总额) (总额)二、混合成本的分解:高低点法计算顺序:先算 b,再求高高或低低三、★变动成本法 1.销售收入总额-变动成本总额=边际贡献总额 2.边际贡献总额-固定成本总额=营业利润净利四、完全成本法 1。销售收入总额—销售生产成本(期初存货+本期产量-期末存货)=销售毛利 2.销售毛利—全部销售与管理费用(含固定、变动销售与管理费用)=营业利润第三章 本量利分析一、边际贡献 1.★单位边际贡献(CM)=销售价格—单位边际成本=P-b边际贡献(TCM)=销售收入—变动成本=单位边际贡献 x 销售量 =px-bx=(p-b)x=CM · X营业利润(P)=边际贡献—固定成本=TCM—a边际贡献率=变动成本率2. ★边际贡献率+变动成本率=1 边际贡献率=1—变动成本率二、盈亏平衡点销售量与盈亏临界点销售额 1。★ 2。★盈亏平衡点销售额=销售价格 x 盈亏平衡点销售量 3.多种产品保本销售额的计算 某种产品盈亏平衡点销售额=综合盈亏平衡点销售额 x 该种产品销售比重三、安全边际 1.★安全边际=预算(或实际)销售量—盈亏平衡点销售量 或 安全边际=预算(或实际)销售-盈亏平衡点销售额 2。★ 3。安全边际与营业利润的关系:营业利润=安全边际(数量)x 单位边际贡献营业利润=安全边际贡献(金额)x 边际贡献率★销售利润率=安全边际贡献 x 边际贡献率四、保利分析目标利润=估计资产平均占用额 x 投资酬劳率 1。 实现目标利润的销售量的确定 ★实现利润的销售量= ★实现利润的销售额= 2。保利分析的其他公式实现目标利润的销售价格=单位变动成本+实现目标利润的单位变动成本=销售价格—实现目标利润的固定利润=(销售价格-单位变动成本)x 销售量—目标利润五、经营杠杆系数经营杠杆系数=经营杠杆系数=计划期利润变动百分比=销售量变动百分比 x 经营杠杆系数六、成本无差别点业务量★成本无差别点业务量=第四章 经营决策分析 差连损益分析表、相关损益分析表项 目 方 案甲方案乙方案 相关收入减:相关成本 相关损益 第五章 经营与定价分析一、产品价格的确定 1。产品价格=单位产品成本+(单位产品成本 x 加成率) =单位产品成本 x(1+加成率) 2。全部成本加成定价法 以单位产品全部成本为基础的加成定价法: 产品价格=单位产品生产成本 x(1+加成率) 以单位...