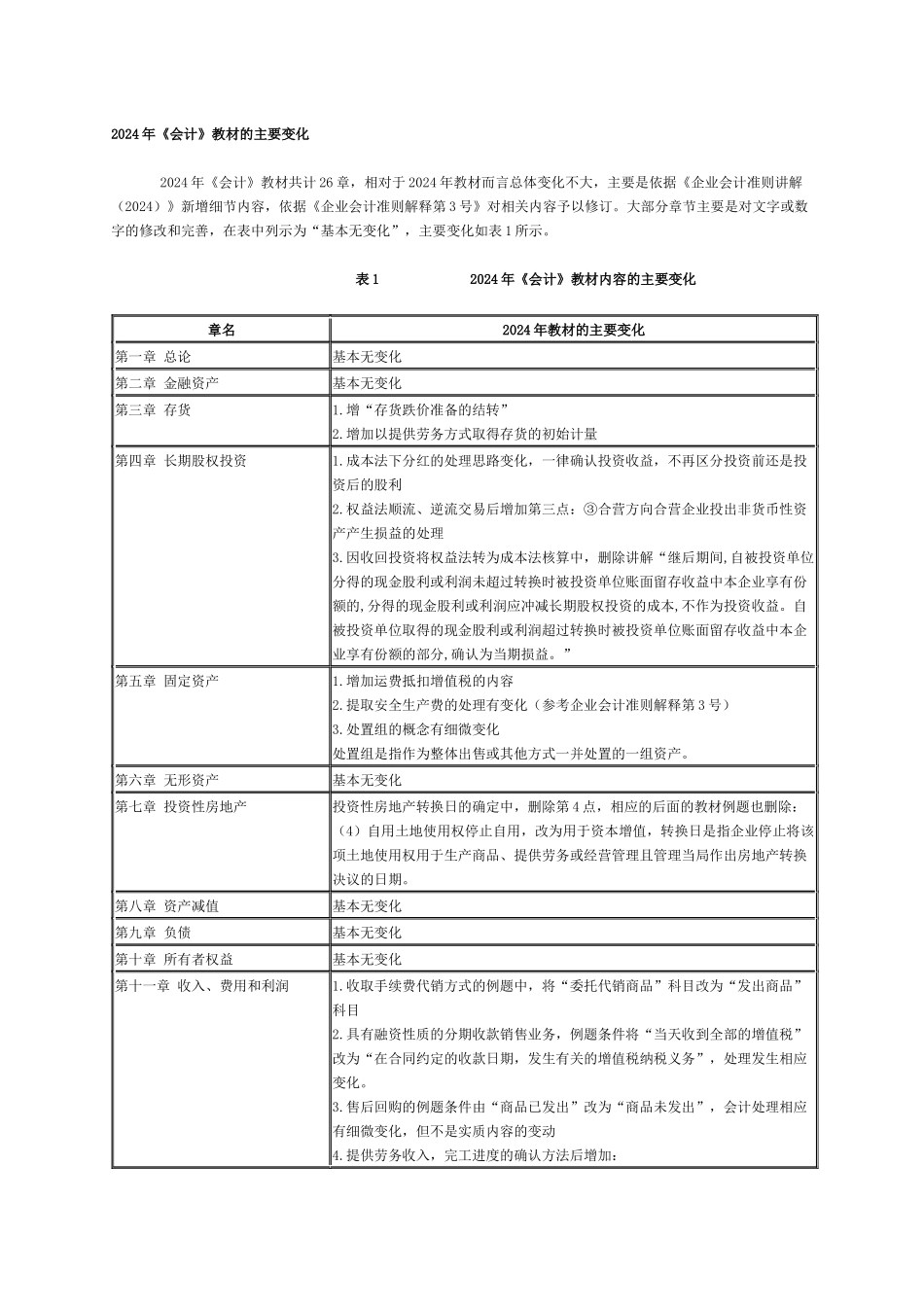

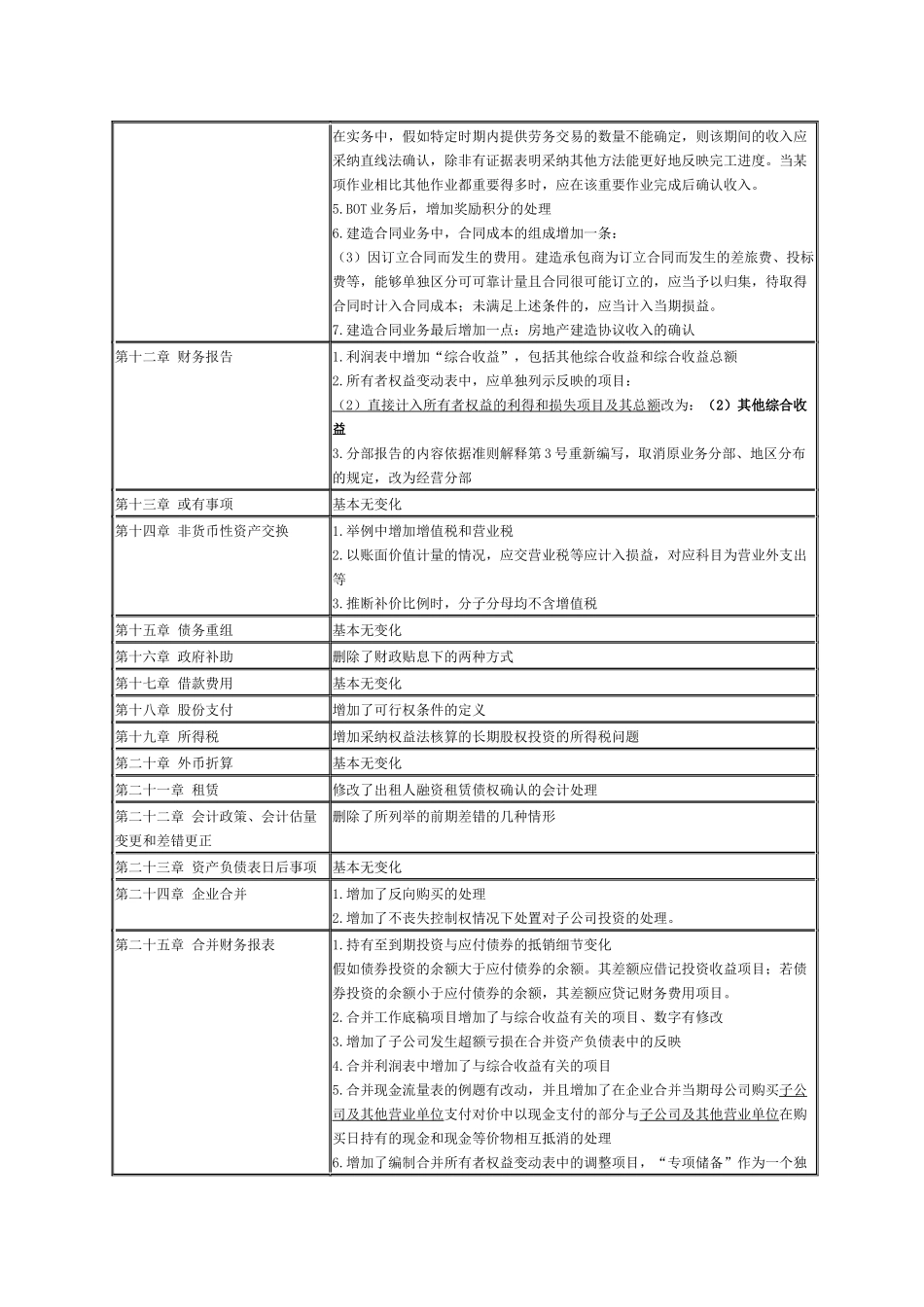

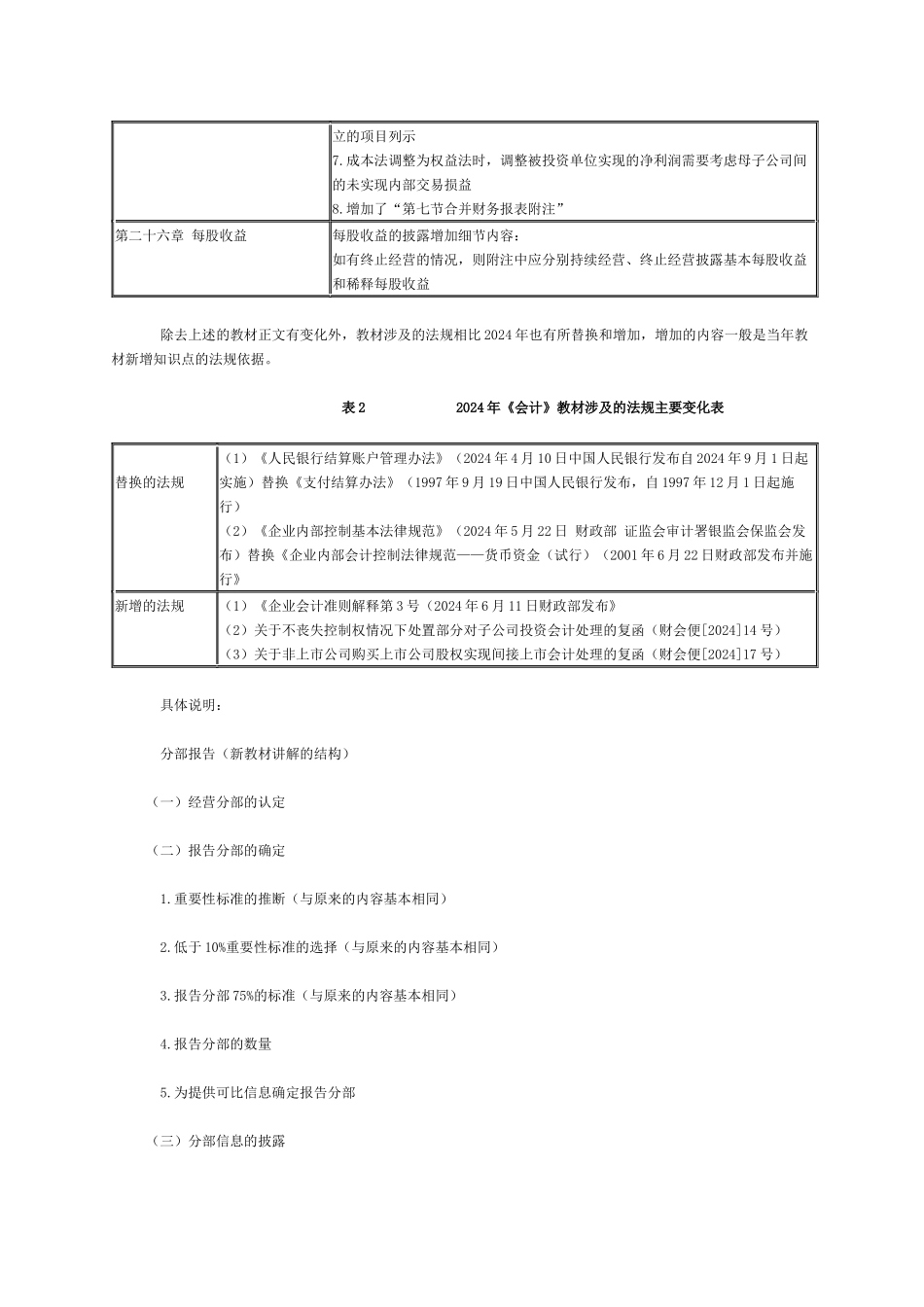

2024 年《会计》教材的主要变化 2024 年《会计》教材共计 26 章,相对于 2024 年教材而言总体变化不大,主要是依据《企业会计准则讲解(2024)》新增细节内容,依据《企业会计准则解释第 3 号》对相关内容予以修订

大部分章节主要是对文字或数字的修改和完善,在表中列示为“基本无变化”,主要变化如表 1 所示

表 1 2024 年《会计》教材内容的主要变化 章名2024 年教材的主要变化第一章 总论基本无变化第二章 金融资产基本无变化第三章 存货1

增“存货跌价准备的结转”2

增加以提供劳务方式取得存货的初始计量第四章 长期股权投资1

成本法下分红的处理思路变化,一律确认投资收益,不再区分投资前还是投资后的股利2

权益法顺流、逆流交易后增加第三点:③合营方向合营企业投出非货币性资产产生损益的处理3

因收回投资将权益法转为成本法核算中,删除讲解“继后期间,自被投资单位分得的现金股利或利润未超过转换时被投资单位账面留存收益中本企业享有份额的,分得的现金股利或利润应冲减长期股权投资的成本,不作为投资收益

自被投资单位取得的现金股利或利润超过转换时被投资单位账面留存收益中本企业享有份额的部分,确认为当期损益

”第五章 固定资产1

增加运费抵扣增值税的内容2

提取安全生产费的处理有变化(参考企业会计准则解释第 3 号)3

处置组的概念有细微变化处置组是指作为整体出售或其他方式一并处置的一组资产

第六章 无形资产基本无变化第七章 投资性房地产投资性房地产转换日的确定中,删除第 4 点,相应的后面的教材例题也删除:(4)自用土地使用权停止自用,改为用于资本增值,转换日是指企业停止将该项土地使用权用于生产商品、提供劳务或经营管理且管理当局作出房地产转换决议的日期

第八章 资产减值基本无变化第九章 负债基本无变化第十章 所有者权益基本无变化第十一章 收入、费用和利润1