《新版目标成本测算表使用指引》综述:为实现目标成本测算的精细化,提高测算准确性,集团成本审算中心在借鉴各项目编制经验基础上,完成了新版目标成本测算表的改进和完善

希望通过新版目标成本测算表的使用,提升各项目目标成本的编制水平,规集团成本数据的归集和积累

同时,使其在责任成本管理、前期设计优化、招投标管理等环节发挥更有效的指导作用

新版目标成本测算表主要从以下几方面做了改进和完善:细化了各项费用测算的成本科目构成;明确重要成本科目项测算时提炼的系数值、测算依据和造价指标;设置风险费项,以风险概率形式表达测算成本的风险因素;修改营销设施建造费、销售费用等多项成本科目的三级科目构成;明确跨期成本分摊、地价分摊的做法;六大类公摊成本按建筑面积或占地面积等方式在各核算对象间分摊;(各类费用采纳的具体分摊标准将在拟修订下发的《万科集团成本核算指导》中予以明确)跨期成本按建筑面积或占地面积等方式在各开发期间分摊

(同上)测算表中对细化的成本科目、提炼的系数、填报的测算依据分为必须填报执行和建议采纳两类,并用不同字体颜色加以区分,使用时请加以注意

下面,将依据测算过程的先后顺序,结合测算表中的模拟项目,表达新版目标成本测算表使用的方法和应注意的问题

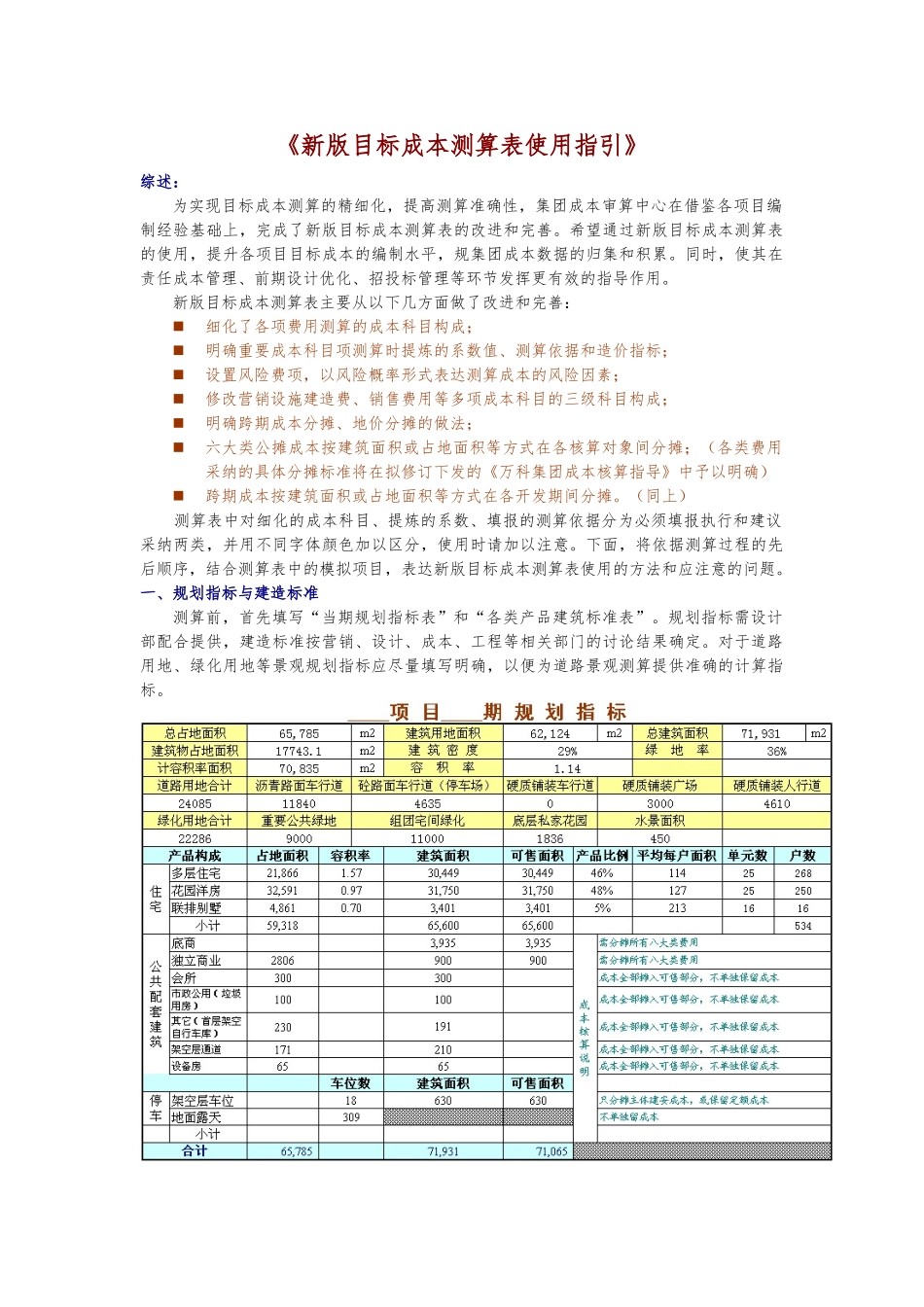

一、规划指标与建造标准测算前,首先填写“当期规划指标表”和“各类产品建筑标准表”

规划指标需设计部配合提供,建造标准按营销、设计、成本、工程等相关部门的讨论结果确定

对于道路用地、绿化用地等景观规划指标应尽量填写明确,以便为道路景观测算提供准确的计算指标

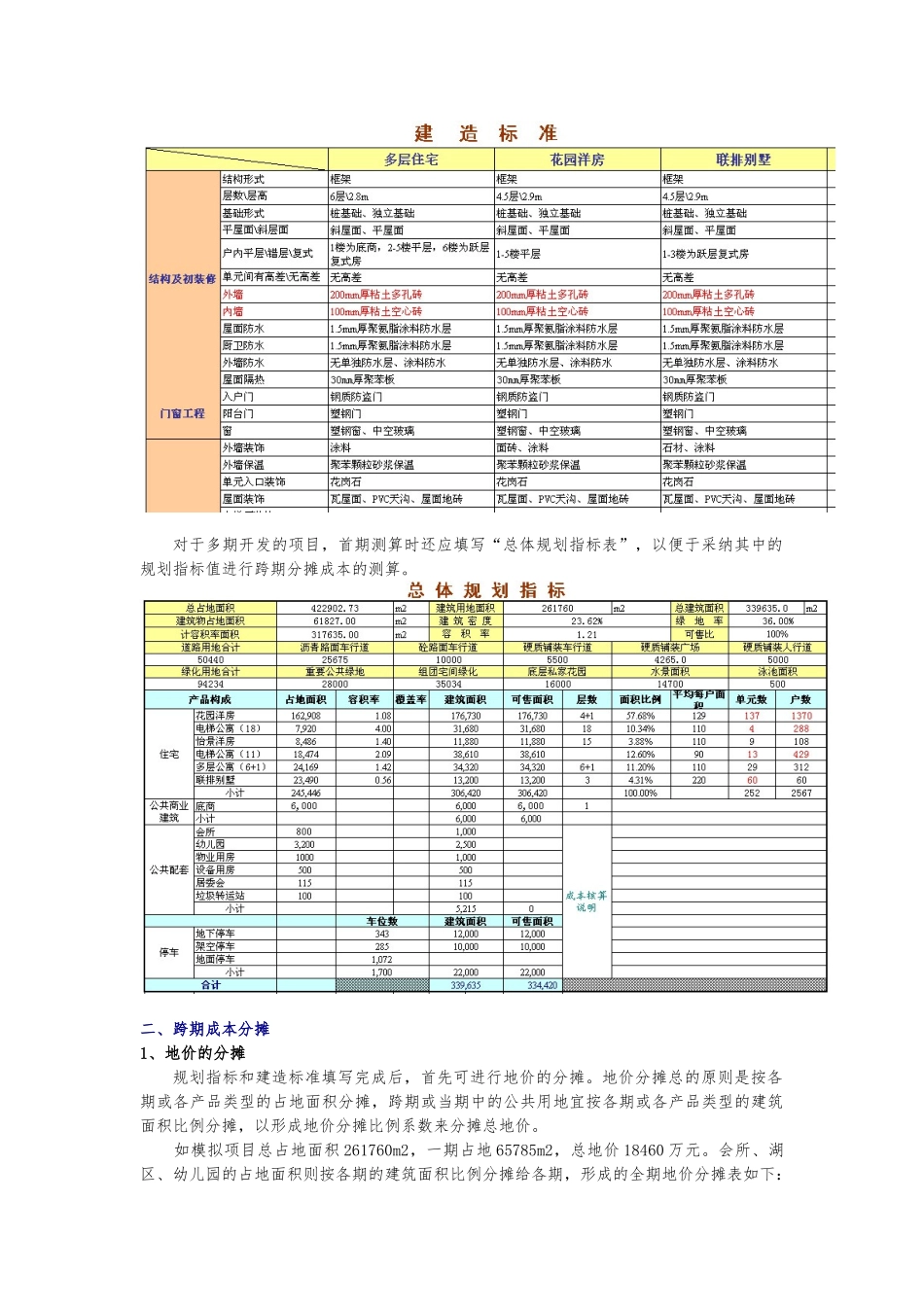

对于多期开发的项目,首期测算时还应填写“总体规划指标表”,以便于采纳其中的规划指标值进行跨期分摊成本的测算

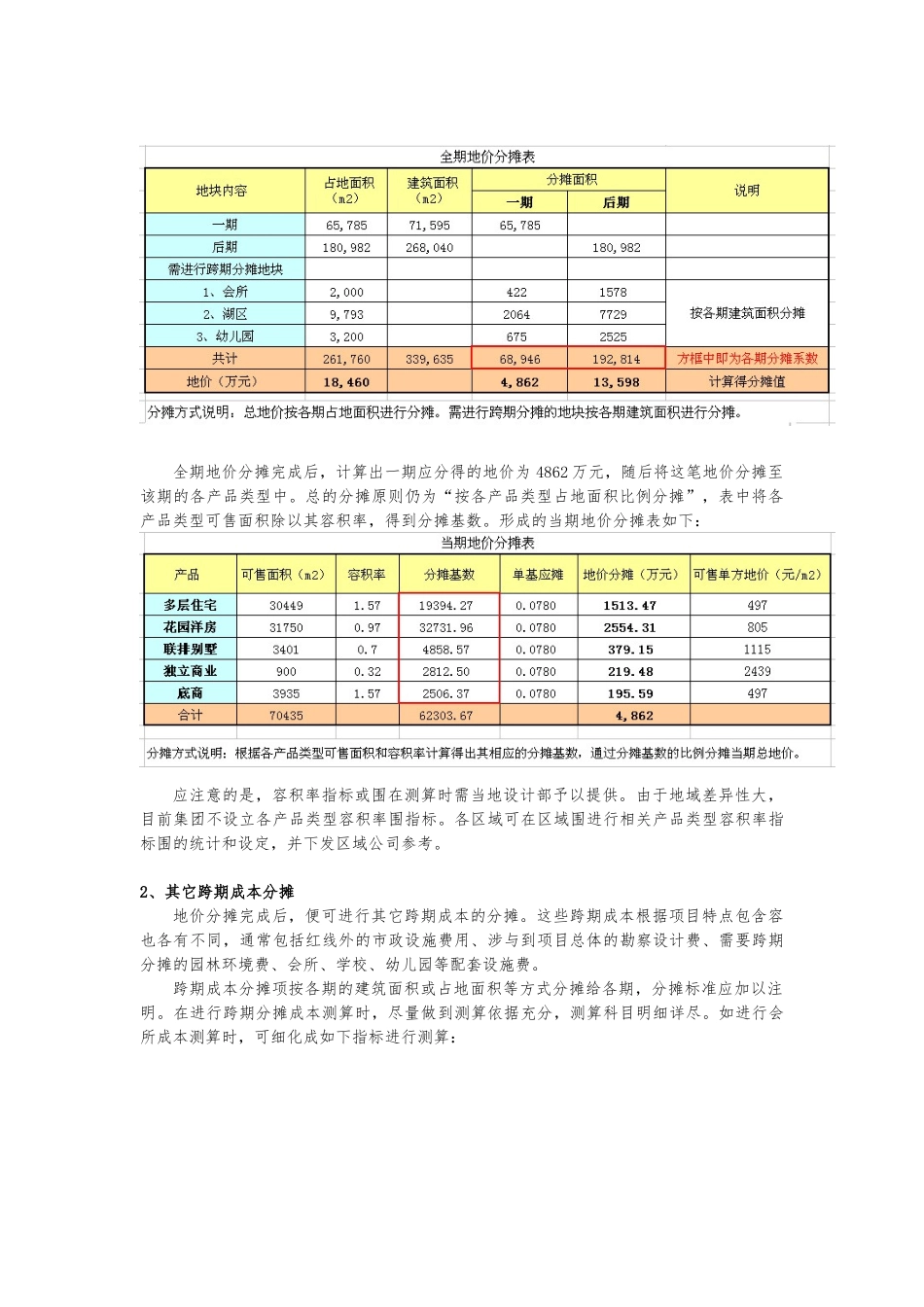

二、跨期成本分摊1、地价的分摊规划指标和建造标准填写完成后,首先可进行地价的分摊

地价分摊总的原则是按各期或各产品类型的占地面积分摊,跨期或当期中的公共用地宜按各期或各产品