作业成本法应经获得了企业的认可和广泛应用,但成功的应用必须要从正确的认识开始

初识作业成本法邓为民作业成本法自提出起来,在西方世界获得了广泛应用

相关的调查显示,美国有超过50%企业采纳了作业成本法,香港 1999 年调查显示,11%的企业已经采纳作业成本法

1995 年作业成本法传到中国,至今已经有大量的讨论文献,也有多家著名企业参加作业成本法试点应用,但是应用结果却不够理想,鲜见成功案例的报道

作者长期讨论作业成本法并作为项目负责人帮助多家企业成功实施过作业成本法,并在集团大规模推广应用也曾经与多家想要实施作业成本法的企业朋友沟通,颇具心得

希望通过一系列的文章来对如何成功实施作业成本法这个主题进行详细阐述,而成功实施作业成本法的第一步就是形成对作业成本法的正确认识

作业成本法(ABC Activity-Based Costing)是以作业为中心,以资源流动为线索,通过对资源耗用因果关系的分析和对作业成本的确认、计量、报告,计算出真实的产品成本并为企业对内对外各项经营管理决策提供相关信息支持的新的成本核算和管理方法

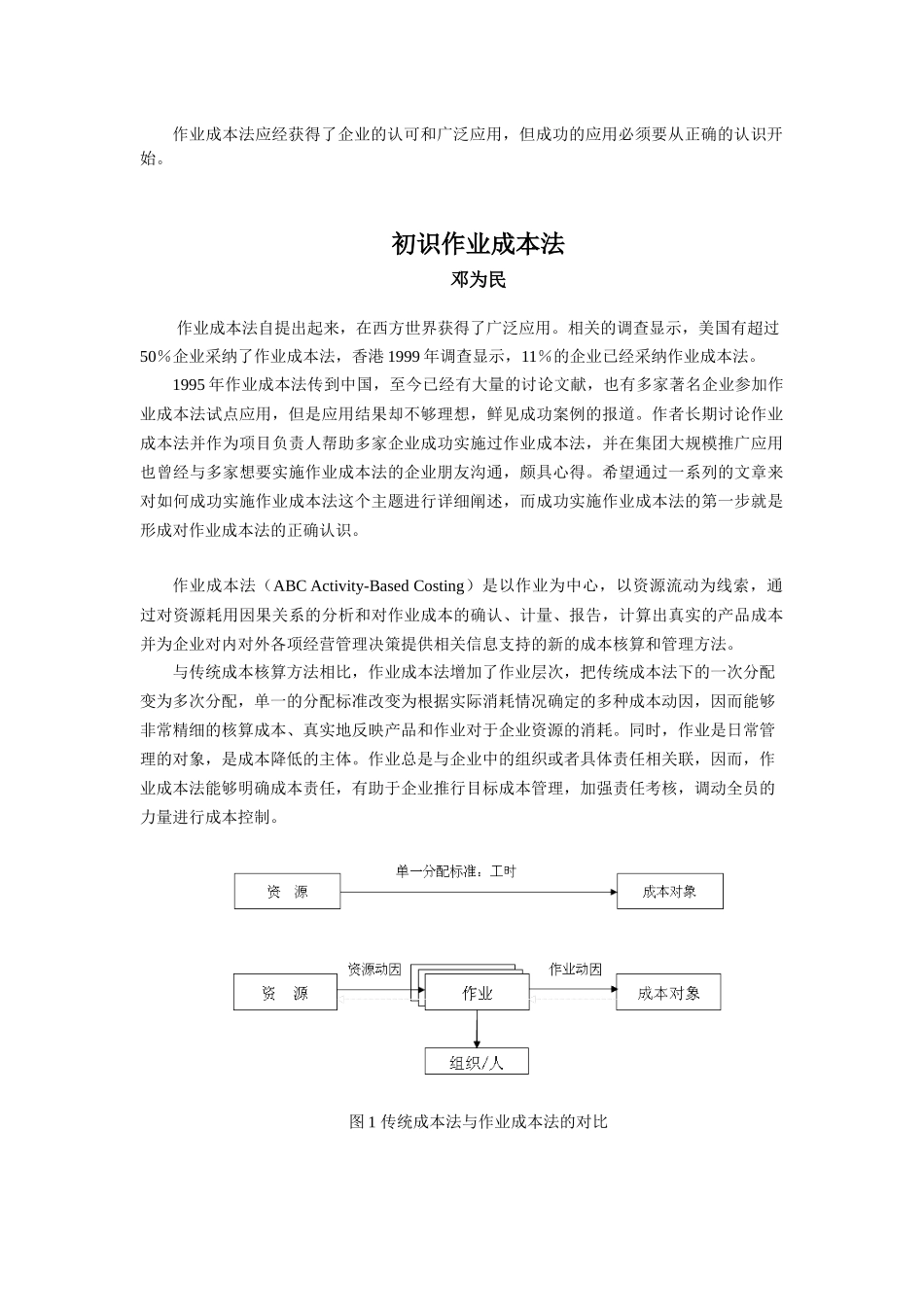

与传统成本核算方法相比,作业成本法增加了作业层次,把传统成本法下的一次分配变为多次分配,单一的分配标准改变为根据实际消耗情况确定的多种成本动因,因而能够非常精细的核算成本、真实地反映产品和作业对于企业资源的消耗

同时,作业是日常管理的对象,是成本降低的主体

作业总是与企业中的组织或者具体责任相关联,因而,作业成本法能够明确成本责任,有助于企业推行目标成本管理,加强责任考核,调动全员的力量进行成本控制

图 1 传统成本法与作业成本法的对比由于作业成本法能够详细核算到每一个活动的成本、成为企业内部推行精细化管理的最佳工具

不仅有助于通过作业分析细化管理对象,而且把每一个细分的管理对象与企业价值联系起来,明确每个作业为企业制造的价值

基本理论作业成本法的基本逻辑是