关联交易管理风险与关键环节控制21

1 关联交易风险企业与关联方进行关联交易,有利于企业降低成本、优化资产结构、提高资金的利用率等,但其中存在的风险损害债权人与中小股东的利益、降低企业的抗风险能力等

这就需要我们认真分析关联交易的风险并加强防,具体风险如图 21—1 所示

图 21—1 关联交易中存在的风险示意图21

2 关联交易关键环节控制关联交易虽然存在着巨大的风险,但这种风险通过对关联交易关键环节的控制可以降低到最小,具体的关键环节如图 21—2 所示

图 21—2 关联交易中关键环节示意图21

2 关联交易与其控制21

1 关联方界定依据编制流程风险 1关联交易与其披露违反国家法律法规,可能遭受外部处罚,导致经济损失和信誉损失风险 2关联交易未经适当审批或超越权限审批,可能因重大差错、舞弊、欺诈而导致损失风险 3关联方界定不准确,可能导致财务报告信息不真实、不完整风险 4关联交易定价不合理,可能导致企业资产损失或中小股东权益受损风险 5关联交易之星不当,可能导致企业经营效率低下或资产遭受损失关键环节 1加强对关联交易报告与披露的控制,根据国家统一的会计准则制度和其他法律法规确定关联交易披露内容、披露方式与披露流程法律规范加强对关联方的界定,采纳有效措施防范关联方占用或转移企业的资源关键环节 2法律规范关联交易行为,确保会计记录和价格直线机制的准确性和适当性关键环节 321

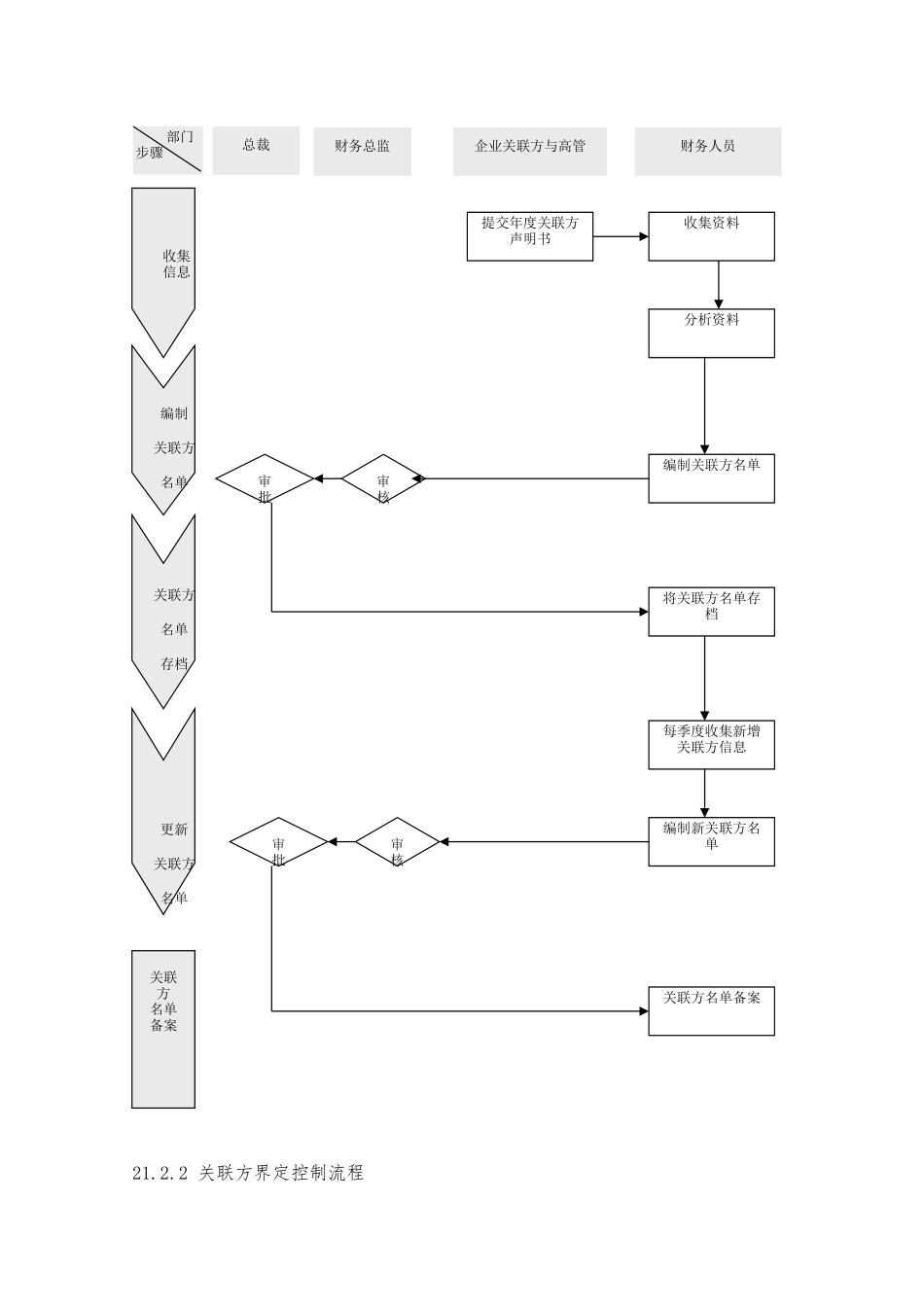

2 关联方界定控制流程 部门步骤总裁关联方名单备案收集信息更新关联方名单财务人员财务总监提交年度关联方声明书审批编制关联方名单审核企业关联方与高管关联方名单存档收集资料分析资料编制关联方名单将关联方名单存档每季度收集新增关联方信息编制新关联方名单关联方名单备案审批审核21

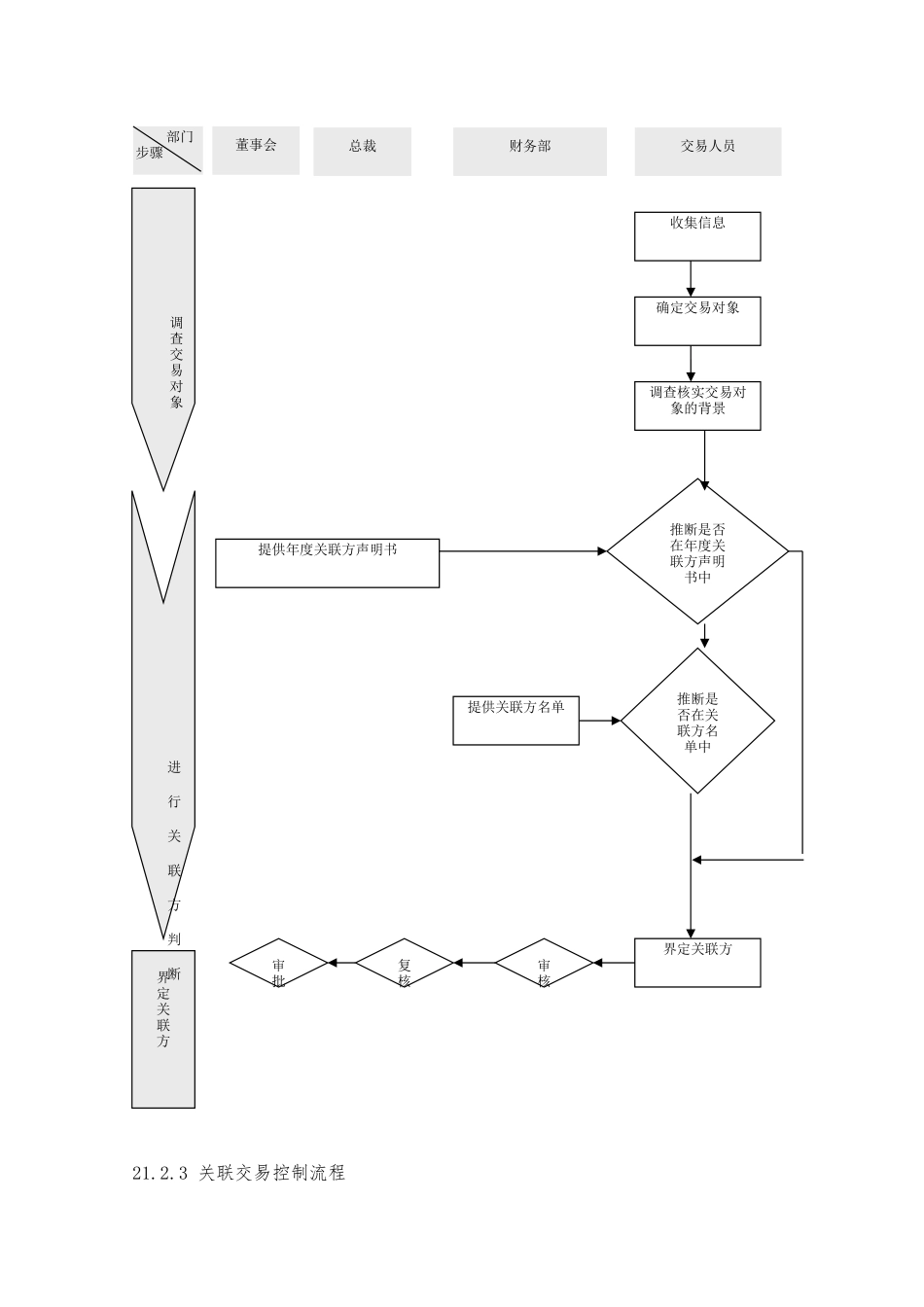

3 关联交易控制流程 部门步骤董事会界定关联方调查交易对象进行关联方判断交易人员总裁收集信息推断是否在关联