直接费施工成本分也逐步细化完善

见施工成本构成表

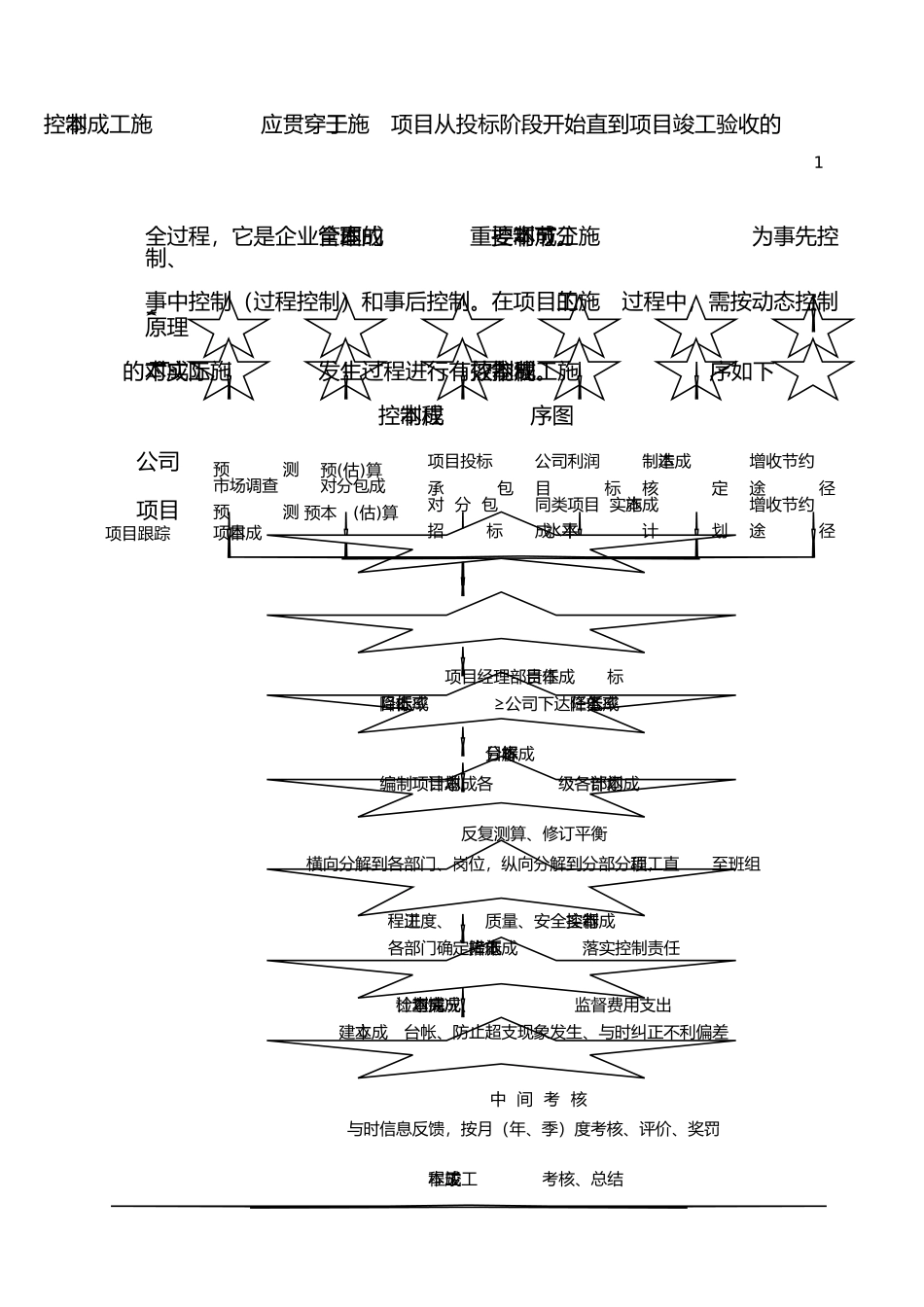

与以往相比,项目上常常出现一些较难控制性支出费用,主要是地方上施工成本控制计划一、施工成本的构成施工成本是指施工过程当中所发生全部费用总和,包括所消耗的原材料、辅助材料、构配件等费用,周转材料的摊销费用或租赁费用,施工机械使用费或租赁费,支付给生产工人的工资、奖金以与进行施工组织与管理所发生的全部费用的支出

如今,项目成本与过去构成框架略有不同,随着公司体制的改革与完善,我公司已走入施工总承包的经营方式,项目成本的划收费较多(如占地费、环卫清洁费、临建规划费等等)

为此,项目其它直接费中新增加了地方费用一项

因此,只有充分了解项目成本构成,才能更好控制项目成本支出

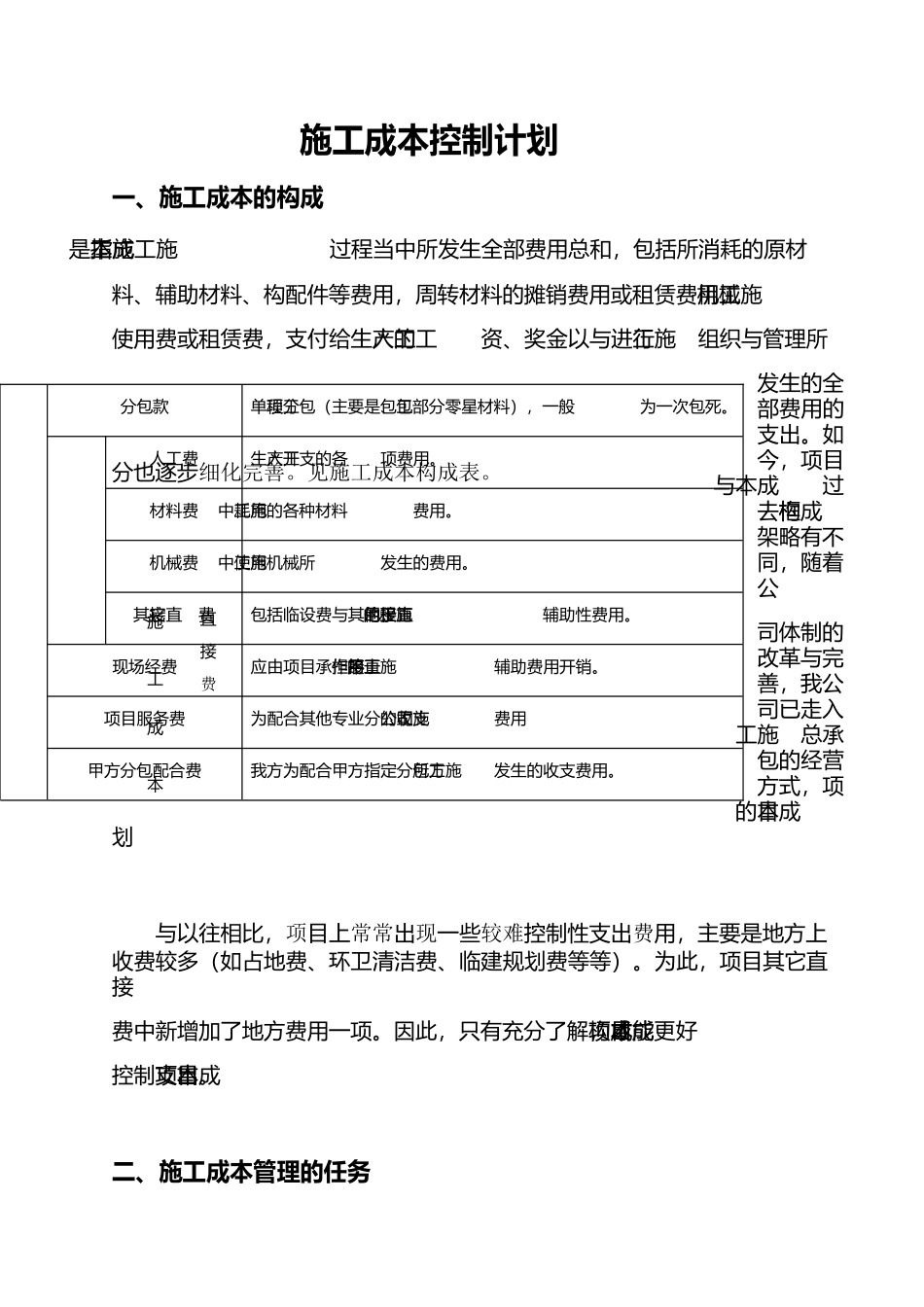

二、施工成本管理的任务分包款单项工程分包(主要是包工、包部分零星材料),一般为一次包死

人工费生产工人开支的各项费用

材料费施工中耗用的各种材料费用

机械费施工中使用机械所发生的费用

其它直接费包括临设费与其他,直接用于工程施工的辅助性费用

现场经费应由项目承担不直接作用于施工的辅助费用开销

项目服务费为配合其他专业分公司施工的收支费用甲方分包配合费我方为配合甲方指定分包方施工所发生的收支费用

1、施工成本的预测根据成本信息和施工项目的具体情况,运用一定的专业方法,对未来的成本水平与其可能进展的趋势做出科学的估量,在施工前对成本进行估算

通过成本预测在满足项目业主和本企业要求的前提下,选择成本底、效益好的最佳成本方案,并能够在施工项目成本形成工程中,针对薄弱环节,加强成本控制,克服盲目性,提高预见性

因此,施工项目成本预测是施工项目成本决策与计划的依据

施工成本预测,通常是对施工项目计划工期影响其成本变化的各个因素进行分析,比照近期已完工施工项目或将完工施工项目的成本(单位成本),预测这些因素对工程成本中有关项目(成本项目)的影响程度,预测出工程的单位成本或总成本