当前文文件修改密码:8362839 更多数据请访问精品数据网 (

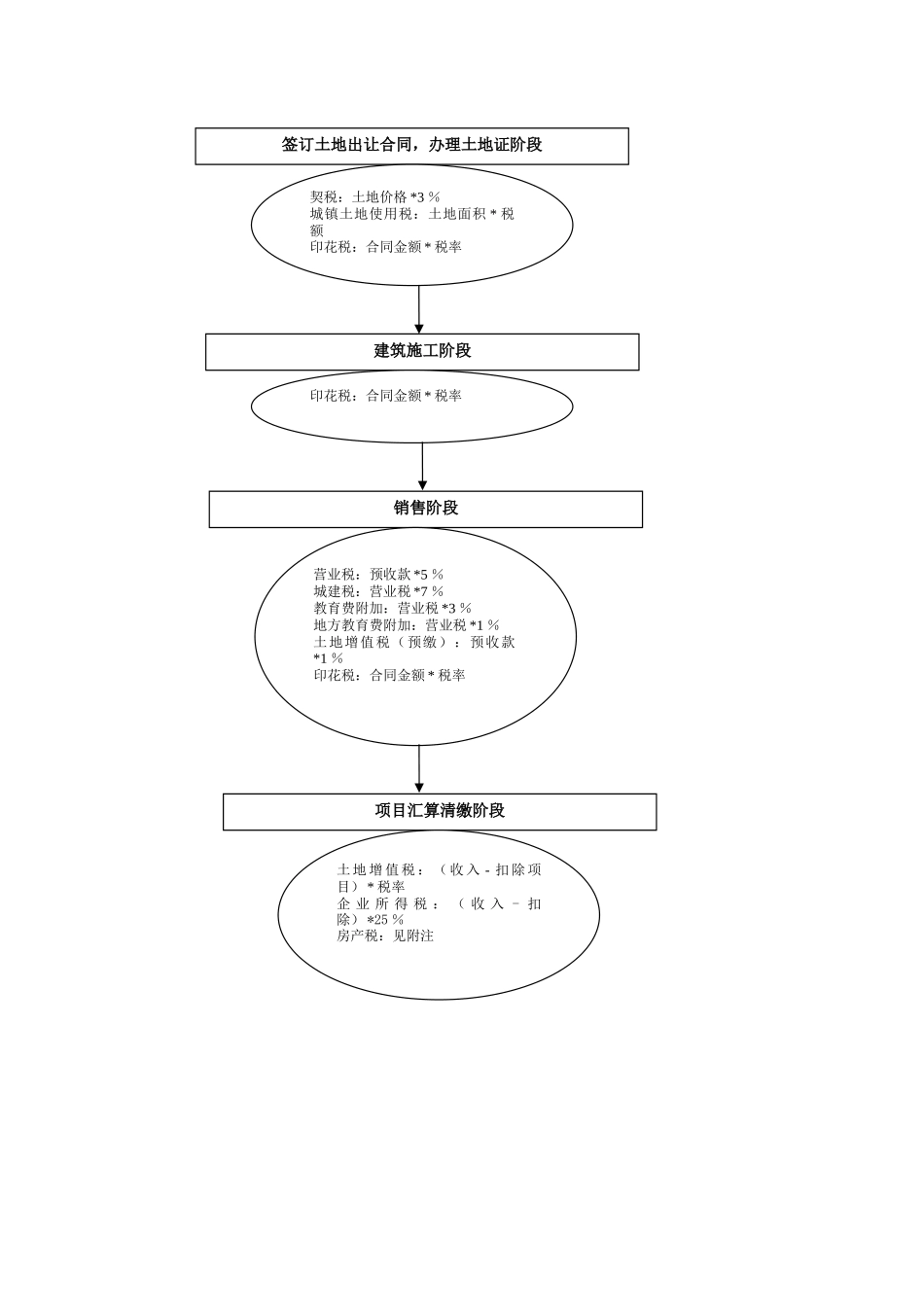

) 房地产开发企业适税流程签订土地出让合同,办理土地证阶段契税:土地价格 *3 %城镇土地使用税:土地面积 * 税额印花税:合同金额 * 税率建筑施工阶段印花税:合同金额 * 税率销售阶段营业税:预收款 *5 %城建税:营业税 *7 %教育费附加:营业税 *3 %地方教育费附加:营业税 *1 %土地增值税(预缴):预收款*1 %印花税:合同金额 * 税率项目汇算清缴阶段土 地 增 值 税 : ( 收 入 - 扣 除 项目) * 税率企 业 所 得 税 : ( 收 入 - 扣除) *25 %房产税:见附注附录:一、契税:(一)参考税法: 1

《中华人民共和国契税暂行条例》 1997 年 7 月 7 日 国务院令第 224 号 2

《中华人民共和国契税暂行条例细则》 1997 年 10 月 28 日 财法字【1997】52 号二、城镇土地使用税:(一)参考税法:1

《中华人民共和国城镇土地使用税暂行条例》2024 年 12 月 31 日 国务院令第 483 号2

《关于土地使用税若干具体问题的解释和暂行规定》1988 年 10 月 24 日 (88)国税地字第 015 号(二)附注:1

税率:单位:元/平方米市、县一级土地二级土地三级土地四级土地济南市市区16842

房屋销售后,办理完毕土地分割手续,该房屋所应分摊的土地不需缴纳城镇土地使用税

三、印花税:(一)参考税法:1

《中华人民共和国印花税暂行条例》1988 年 8 月 6 日国务院令第 11 号2

《中华人民共和国印花税暂行条例施行细则》1988 年 9 月 29 日 (88)财税字第 255 号3

《国家税务局关于印花税若干具体问题的规定》1988 年 12 月 12 日 (88)国税地字第025 号(二)附注:1

税率: 税 目