第一讲 企业会计准则第 18 号――所得税(一)《新企业会计准则》1 加 38 个准则体系,要求全国的财会人员在很短的时间内领悟掌握并且熟练运用,这对于财务人员来说,是个难度不小的挑战

所得税准则制定的背景及意义我国财政部于 2006 年 2 月 15 日正式颁布了《新企业会计准则》

《新企业会计准则》的颁布标志着我国从此开始拥有了中国企业会计准则体系,此体系与国际会计准则体系趋同

《新企业会计准则》规定:从 2024 年开始在上市公司首先执行,到 2024 年要求全国各大中型企业全部执行准则,执行《小企业会计制度》的企业除外,但要基于新准则执行

(一)国际方面Æ 在所得税会计准则方面,美国是被公认为完善程度最高的国家,代表了当今会计法律规范方面的进展方向

从 1962 年到现在,已有十几个与所得税相关的会计准则出台

Æ 在 1986 年,美国会计准则委员会发布《所得税会计征求意见稿》,几经修改,最终于 1992 年 10 月完成了 109 号公告,成为应用最广、影响最大的所得税会计准则

Æ 国际会计准则委员会于 1989 年发布了《所得税会计征求意见稿》(E33),建议采纳损益表债务法

Æ 1994 年 10 月,国际会计准则委员会再次颁布了《所得税会计征求意见稿》(E49),禁止采纳递延法,要求采纳资产负债表债务法,理由是:根据债务法确认的递延所得税资产或递延所得税负债更符合资产与负债的定义

(二)我国的情况Æ 1994 年提出《所得税会计处理暂行办法》

Æ 1996 年国际会计准则委员会正式发布修订后的所得税准则

新准则的推出对于法律规范所得税会计处理起到了非常重要的作用

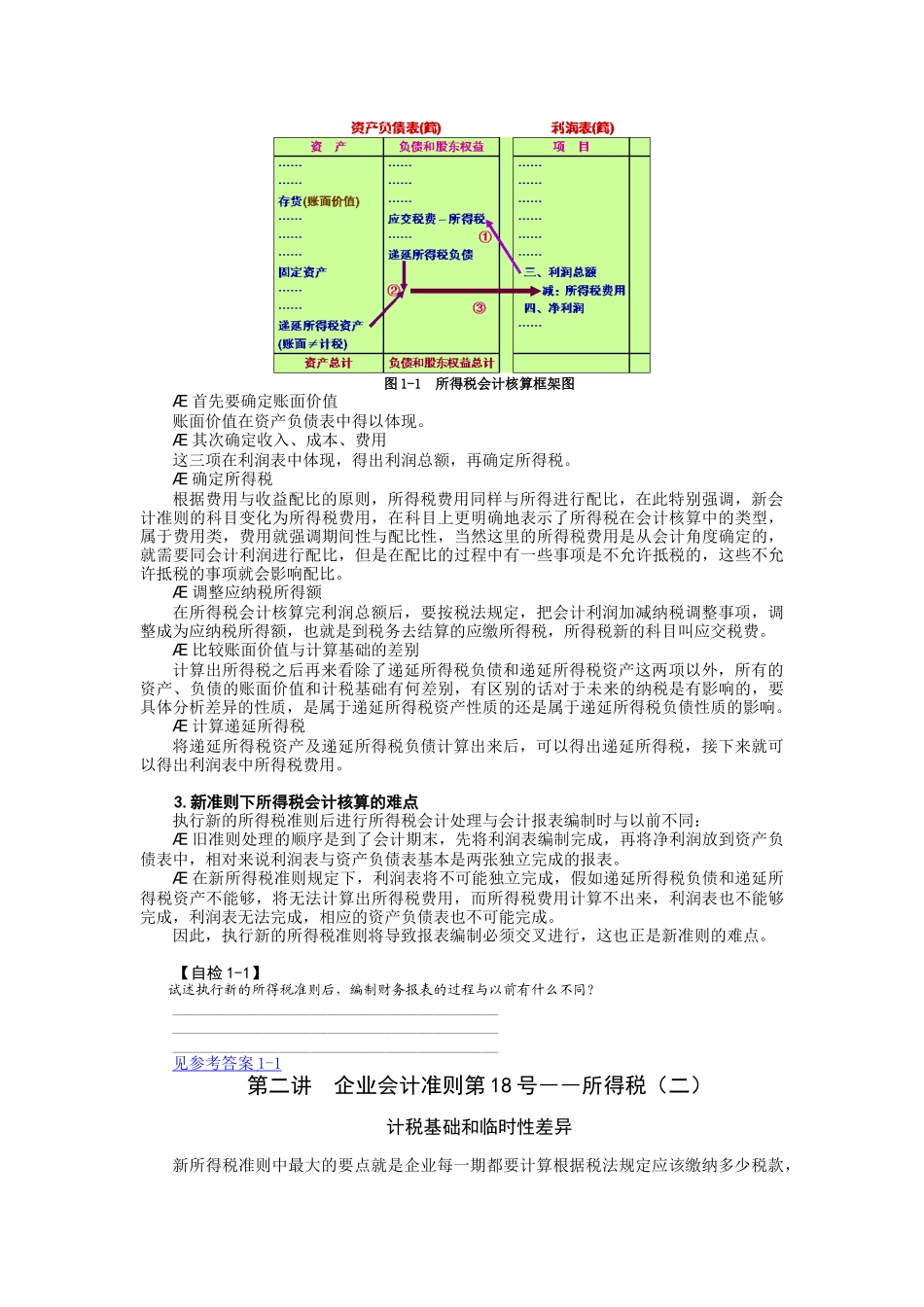

所得税会计(一)概述所得税会计是从资产负债表出发,通过比较资产负债表上列示的资产和负债,根据企业会计准则规定确定的账面价值与根据税法规定确定的计税基础,对于两者之间的差额分别应纳税临时性差异与可抵扣