P12-6A 使用问题 12-2A 中 Dohn 公司的数据

编制 Dohn 公司截止 20X2 年 12 月 31 日的收益表

使用单步骤格式,所有收入和所有费用分别在一起列示

编制 Dohn 公司 20X2 年 12 月 31 日的资产负债表

编制 Dohn 公司年度截至 20X2 年 12 月 31 日的现金流量表

用间接法报告经营活动产生的现金流量

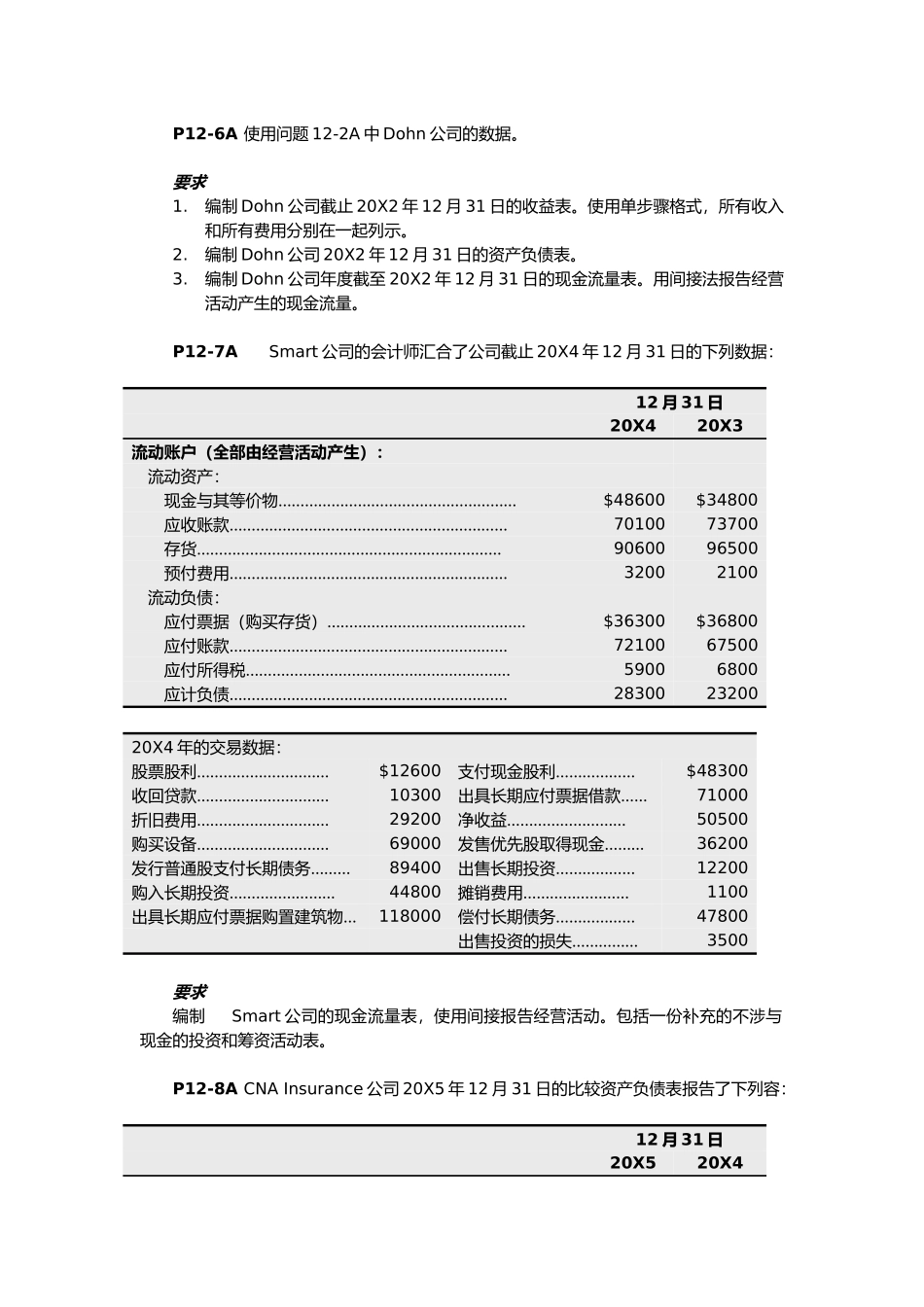

P12-7A Smart 公司的会计师汇合了公司截止 20X4 年 12 月 31 日的下列数据:12 月 31 日20X420X3流动账户(全部由经营活动产生):流动资产:现金与其等价物………………………………………………$48600$34800应收账款………………………………………………………7010073700存货……………………………………………………………9060096500预付费用………………………………………………………32002100流动负债:应付票据(购买存货)………………………………………$36300$36800应付账款………………………………………………………7210067500应付所得税……………………………………………………59006800应计负债………………………………………………………283002320020X4 年的交易数据:股票股利…………………………$12600支付现金股利………………$48300收回贷款…………………………10300出具长期应付票据借款……71000折旧费用…………………………29200净收益………………………50500购买设备…………………………69000发售优先股取得现金………36200发行普通股支付长期债务………89400出售长期投资………………12200购入长期投资……………………44800摊销费用……………………1100出具长期应付票据购置建