公司简介P32

主业鲜亮、业绩稳步增长P42

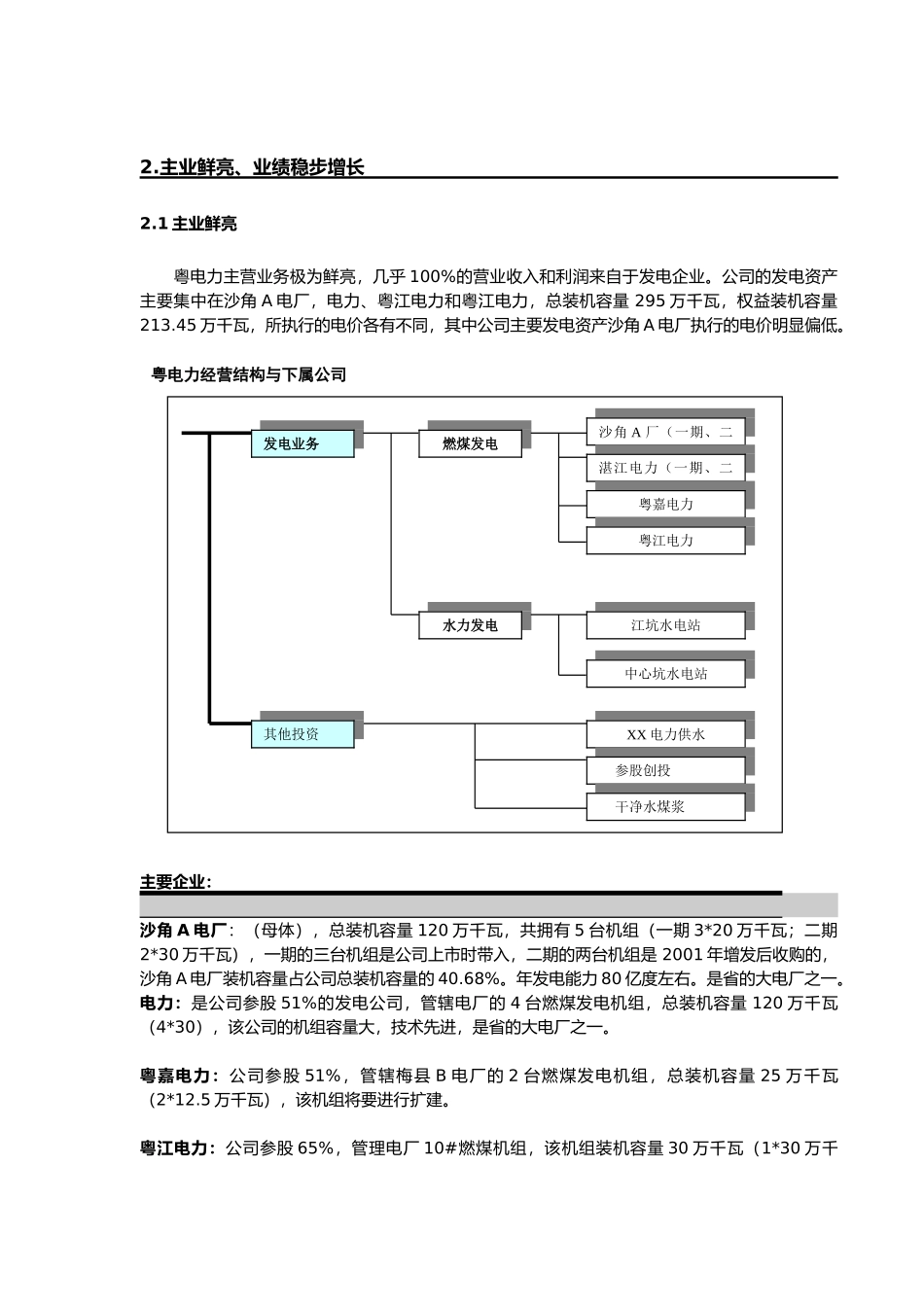

1 主业鲜亮2

2 电力市场上的主力2

3 经营业绩稳步增长2

4 并购发电资产,设备潜能发挥3

电力体制改革带来良好进展机遇P73

1 由参股建设到收购资产---进展之路3

2“厂网分开”-电力体制改革的最大赢家3

3“竞价上网”-将有利于公司业绩的提升4

充裕的现金流、稳健的财务结构为并购提供坚实的基础P94

1 良好的赢利能力4

2 充裕的现金流4

3 稳健的财务结构4

4 赢利预测5

估值与投资建议P115

1 粤电力 SWOT 分析5

2 不利影响因素分析5

3 规模扩潜力巨大5

4 投资建议公司简介公司讨论(投资价值分析)2024 年 1 月 22 日粤电力(000539)买入分析师观点: 粤电力主营业务突出,业绩优良,主营业务收入和利润持续以两位数快速增长

估计 2001 年主营业务收入将增长 40%

收购大股东发电资产、设备闲置能力的发挥,2001 年粤电力业绩仍将有大幅增长

大股东实力雄厚,广东电力体制改革“厂网分开”为粤电力通过收购大股东优良发电资产,实施规模扩张提供了良好的进展机遇

公司出色的赢利能力、充裕的现金流、稳健的财务结构为公司实施规模扩张提供强有力的保证

规模扩张仍将使粤电力业绩高速增长

分析师力求报告内容与引用资料客观与公正

文中任何观点与建议仅供参考,据此投资引致的任何后果,概与天相投资顾问与分析师无关

本报告为非公开资料,仅供天相投资顾问客户使用编号:电力行业分析师-刘洪刚010-84533151-865liuhg@txsec 联系人-赵松娴010-84533151-867zhaosx@txsec 总市值(亿元):241A 股流通市值(亿元):35

5 A 股流通股%:14

72%2001 年中期数据每股净资产(元): 2

32每股公积金(元): 0

52主要经济指标1998