并购的终极状态——论行业整合与长期战略《投资与合作》 2024 年 8 月 科尔尼公司 企业并购的步伐已快到了令人目眩的程度,并且在可预见的未来没有丝毫放缓的迹象

一个又一个的行业开始新一轮的合并狂潮,刮起重组的旋风

然而,科尔尼公司的讨论表明,50%的并购是不成功的,并未能够制造股东价值

尽管兼并和收购看起来混乱无序,但是我们的分析同样表明,这些趋势并非偶然事情

恰恰相反,假如我们更认真地讨论一下,就会发现行业合并其实有章可循

从分散到合作 科尔尼公司的讨论表明,不论什么行业的整合行为都遵循着一个清楚的模式

整合一般要经过四个长短不同 的阶段

并且,并购的数量与整合的规模呈现出负相关关系

根据科尔尼公司的“价值增长数据库”(包含了 53 个国家 24 个主要行业的 25,000 家上市公司信息),我们对 1988 年至 2000 年的合并行为进行了分析

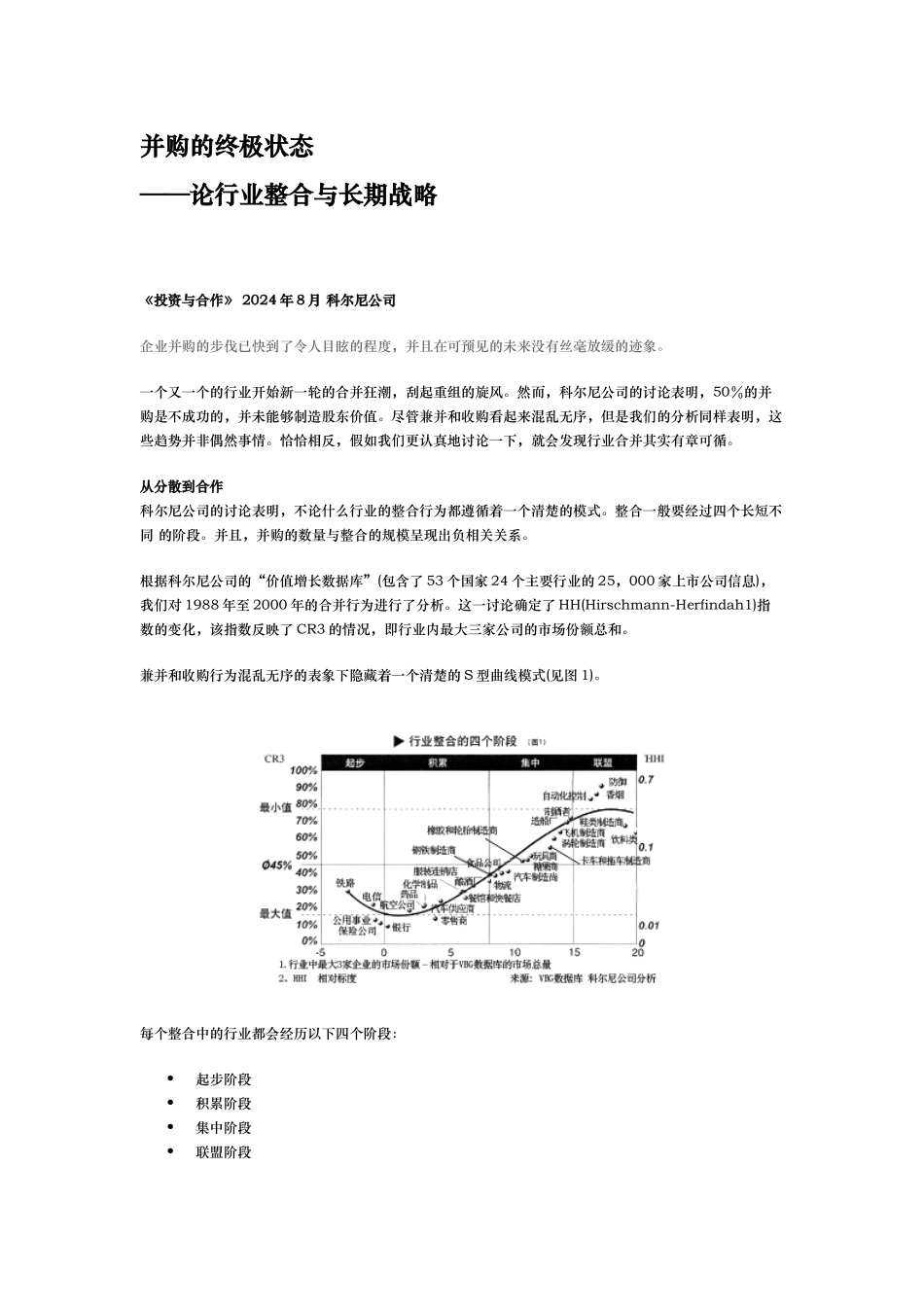

这一讨论确定了 HH(Hirschmann-Herfindah1)指数的变化,该指数反映了 CR3 的情况,即行业内最大三家公司的市场份额总和

兼并和收购行为混乱无序的表象下隐藏着一个清楚的 S 型曲线模式(见图 1)

每个整合中的行业都会经历以下四个阶段: 起步阶段 积累阶段 集中阶段 联盟阶段 在这个基于时间的框架中,行业从比较分散的第一阶段,到呈现出显著联盟状态的最后一个阶段,这中间的跨度约为 20 年

一个行业开始时集中程度很低,通过不断兼并和收购直接达到饱和为止

接近周期的最后阶段,联盟的形势最终出现在显著的位置

在接下来的部分我们将分别详细技术各个阶段的特点和驱动因素

起步阶段:分散 在行业集中的第一阶段,分散的市场中充斥着各种规模的参加者

通常,最大的三家公司只能占领 10%~30%的市场份额

新企业的出现或管制的取消常常是市场供应者分散化的原因

银行业、航空业、公用事业等待业就遵循这种