第八章 综合资金成本和资本结构第一节 综合资金成本本节要点:一、加权平均资金成本二、资金的边际成本本节题型可以出客观题或主观题一、加权平均资金成本 P199狭义资本结构来考虑权重

加权平均资金成本是企业全部长期资金的总成本,对个别资本成本进行加权平均确定的

1、计算公式 P199加权平均资金成本=∑个别资金成本×个别资金占总资金的比重(即权重)2、权重的选择 P200教材 P200 例 8-2教材 P200 例 8-3例题:在下列各项中,不能用于加权平均资金成本计算的是( )

(2024 年)A

市场价值权数 B

目标价值权数 C

账面价值权数 D

边际价值权数答案:D解析:参见教材 211 页

计算加权资金成本时权数是指个别资金占全部资金的比重,通常是按账面价值确定,也可以按市场价值或目标价值确定,分别称为市场价值权数、目标价值权数,市场价值权数是指债券股票以市场价格确定权数,目标价值权数是指债券股票以未来估计的目标市场价值确定权数

二、边际资金成本1、含义:P202 是指资金每增加一个单位而增加的成本

理解:筹措新资的加权平均资金成本要点:资金的边际成本需要采纳加权平均成本计算,其权数应为市场价值权数,不应使用账面价值权数

2、资金边际成本的计算:(1)假设前提:企业始终根据目标资金结构追加资金

例题参照教材 P202

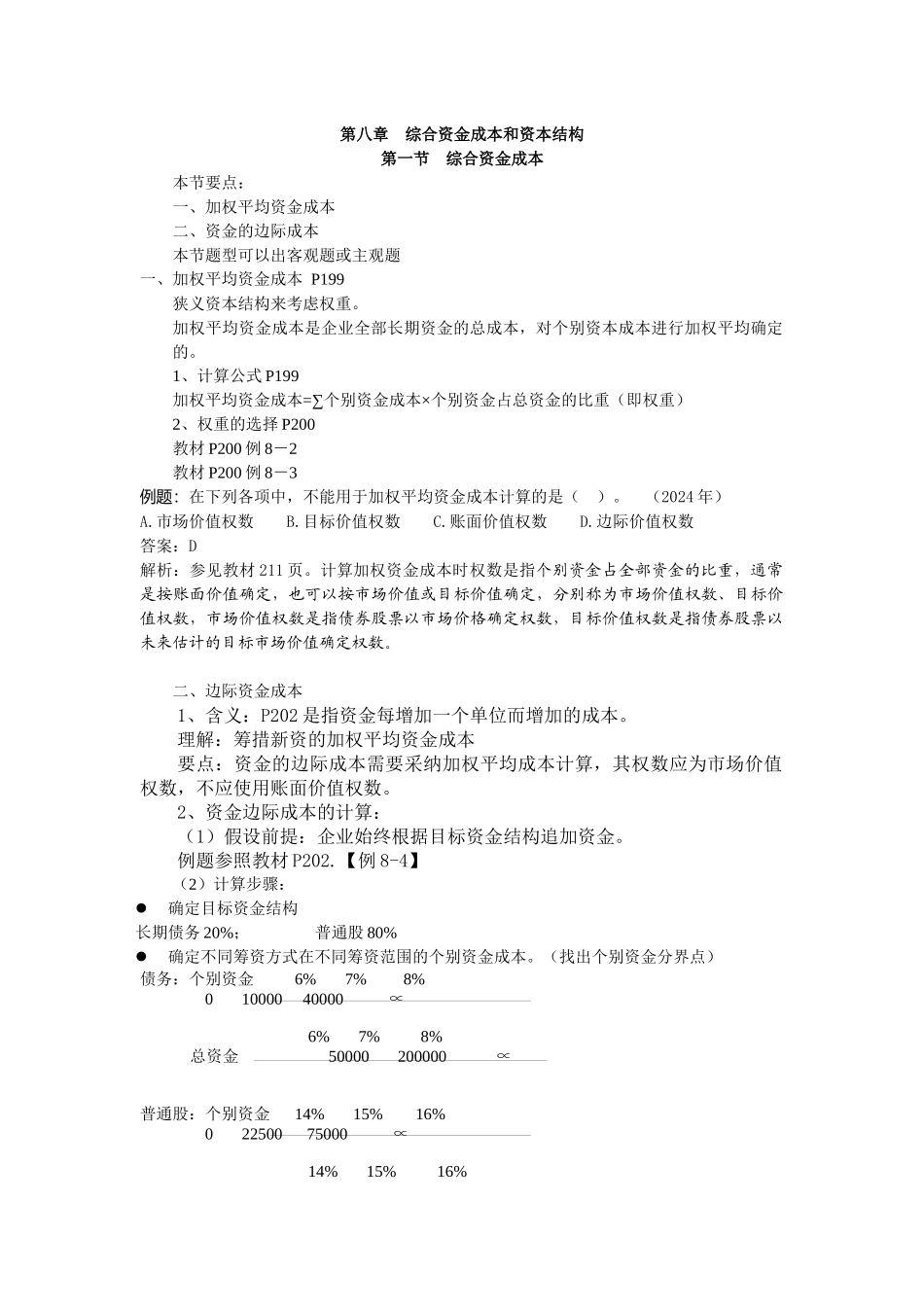

【例 8-4】(2)计算步骤:确定目标资金结构长期债务 20%; 普通股 80%确定不同筹资方式在不同筹资范围的个别资金成本

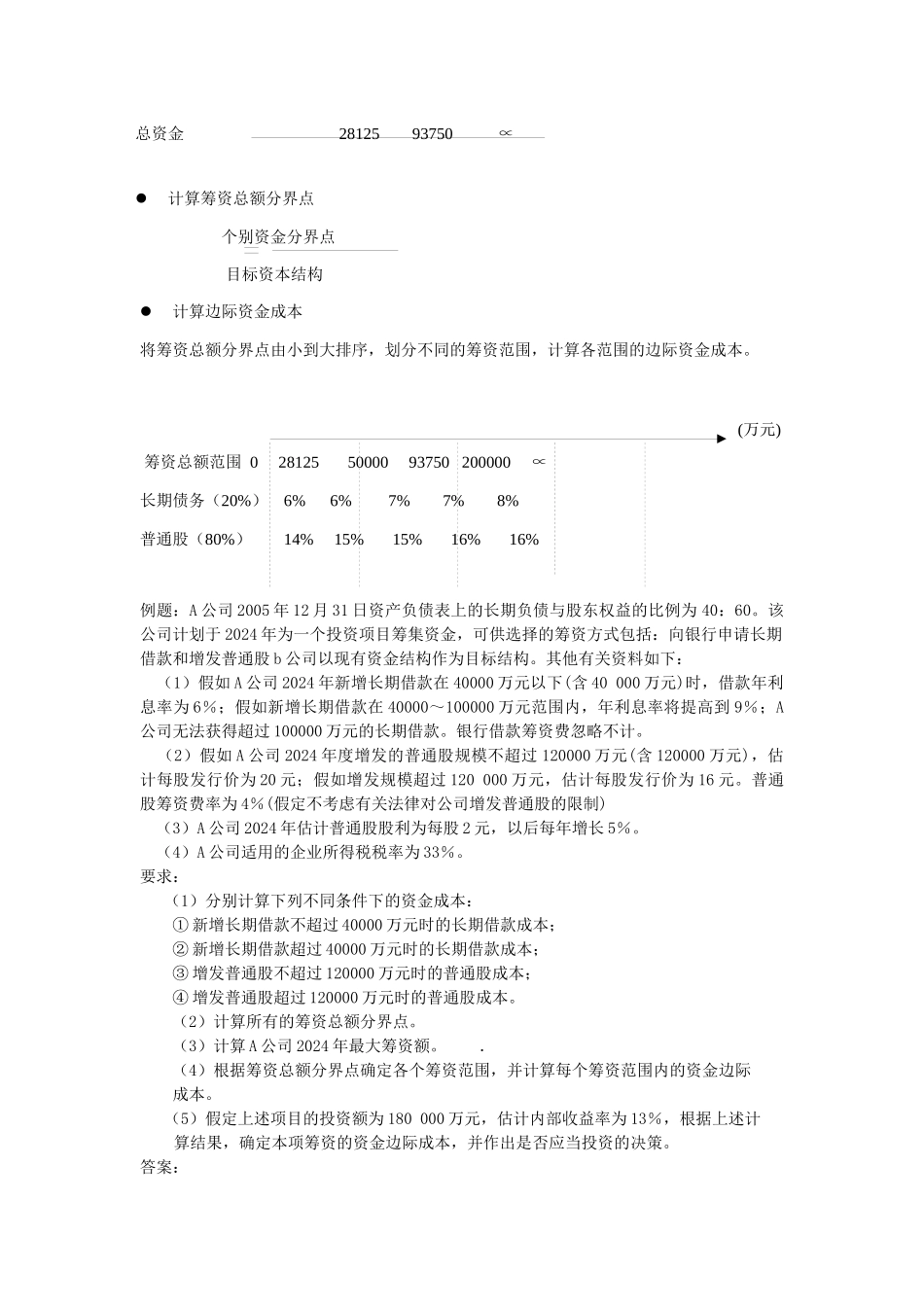

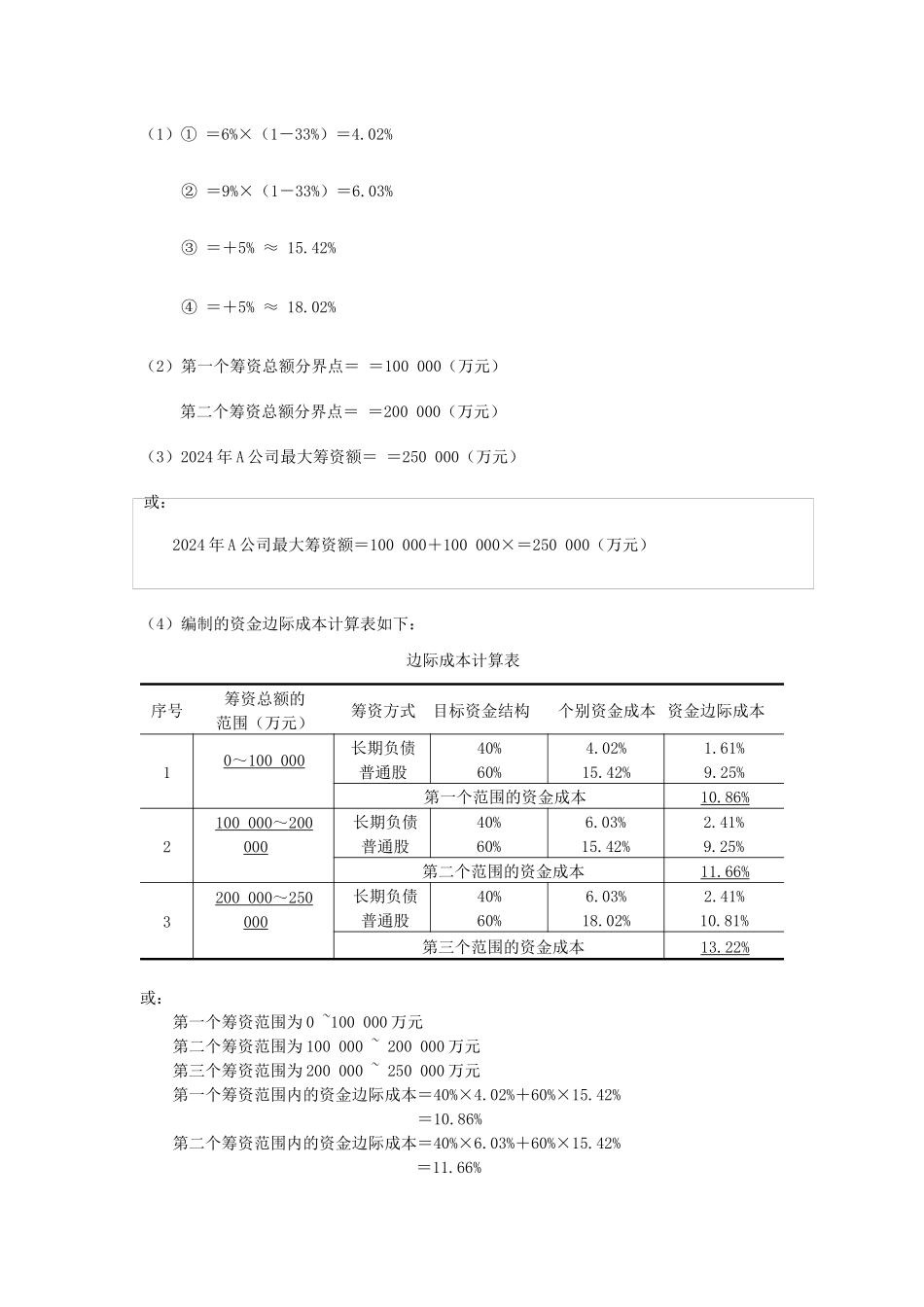

(找出个别资金分界点)债务:个别资金 6% 7% 8% 0 10000 40000 ∝ 6% 7% 8%总资金 50000 200000 ∝普通股:个别资金 14% 15% 16% 0 22500 75000 ∝ 14% 15% 16%(万元)总资金 28125 93750 ∝计算筹资总额分界点 个别资金分界点 目标资本结