以公允价值计量且其变动计入当期损益的金融资产持有至到期投资概述以公允价值计量且其变动计入当期损益的金融资产的会计处理 持有至到期投资 持有至到期投资的会计处理 贷款和应收款项概述贷款和应收款项 可供出售金融资产的会计处理 的 金融资产减值损失的确认 金融资产减值损失的计量 金融资产转移概述 金融资产转移的确认和计量可供出售金融资产以公允价值计量且其变动计入当期损益的金融资产概述金融资产转移 贷款和应收款项的会计处理 可供出售金融资产概述 金融资产金融资产的定义和分类金融资产减值第二章 金融资产本章考情分析本章阐述金融资产的分类、确认、计量和记录问题

虽然其独立性较强,但仍可和债务重组、非货币性资产交换、差错更正等内容结合出题

近 3 年考题为客观题和计算分析题,分数较高,属于重要章节

本章应关注的主要内容有:(1)交易性金融资产的会计处理;(2)持有至到期投资的会计处理;(3)贷款和应收款项的会计处理;(4)可供出售金融资产的会计处理;(5)金融资产减值的会计处理等

学习本章应注意的问题:(1)掌握各类金融资产初始计量和后续计量及其主要区别;(2)掌握金融资产减值的会计处理等

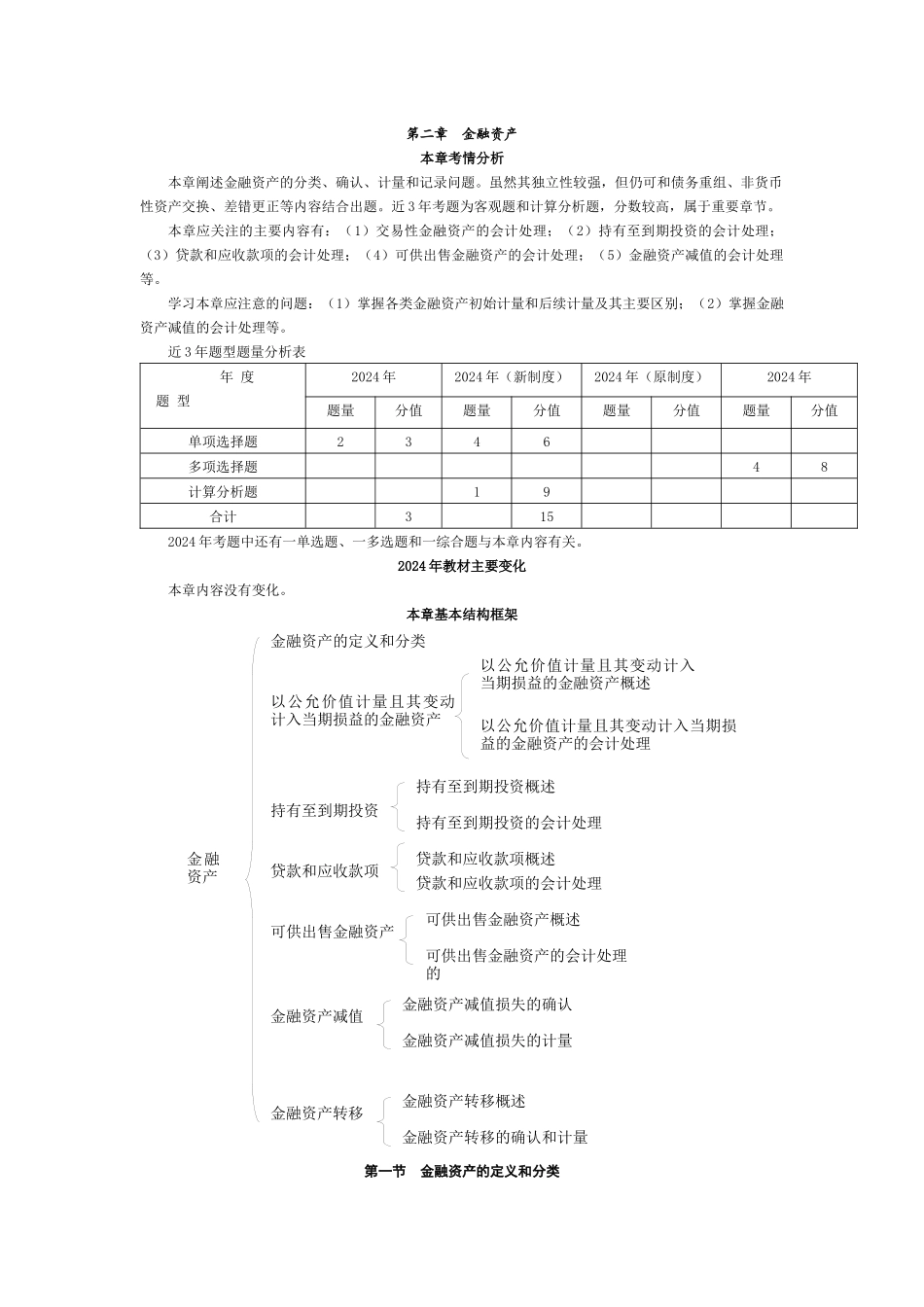

近 3 年题型题量分析表 年 度题 型 2024 年2024 年(新制度)2024 年(原制度)2024 年题量分值题量分值题量分值题量分值单项选择题2346多项选择题48计算分析题19合计3152024 年考题中还有一单选题、一多选题和一综合题与本章内容有关

2024 年教材主要变化本章内容没有变化

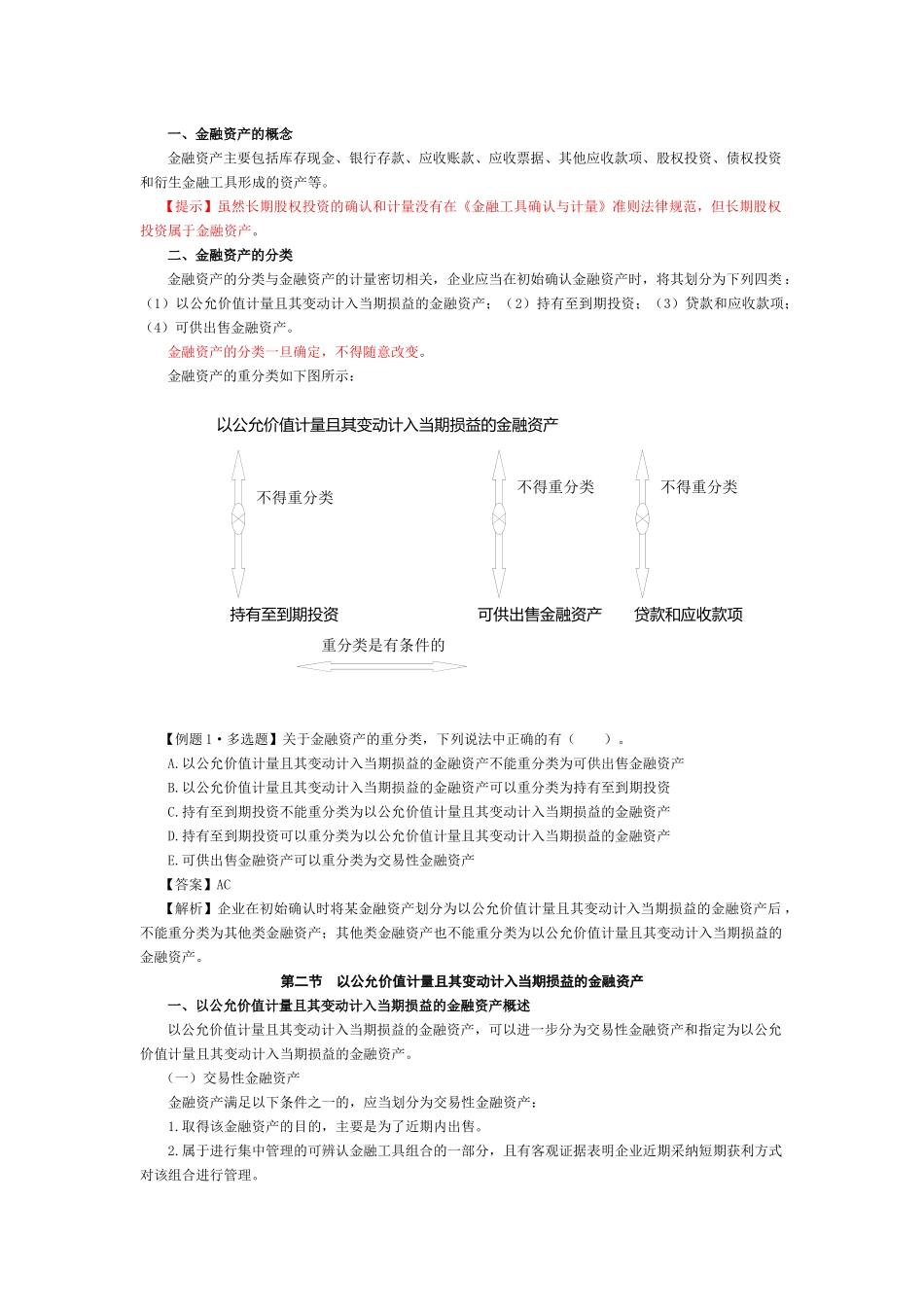

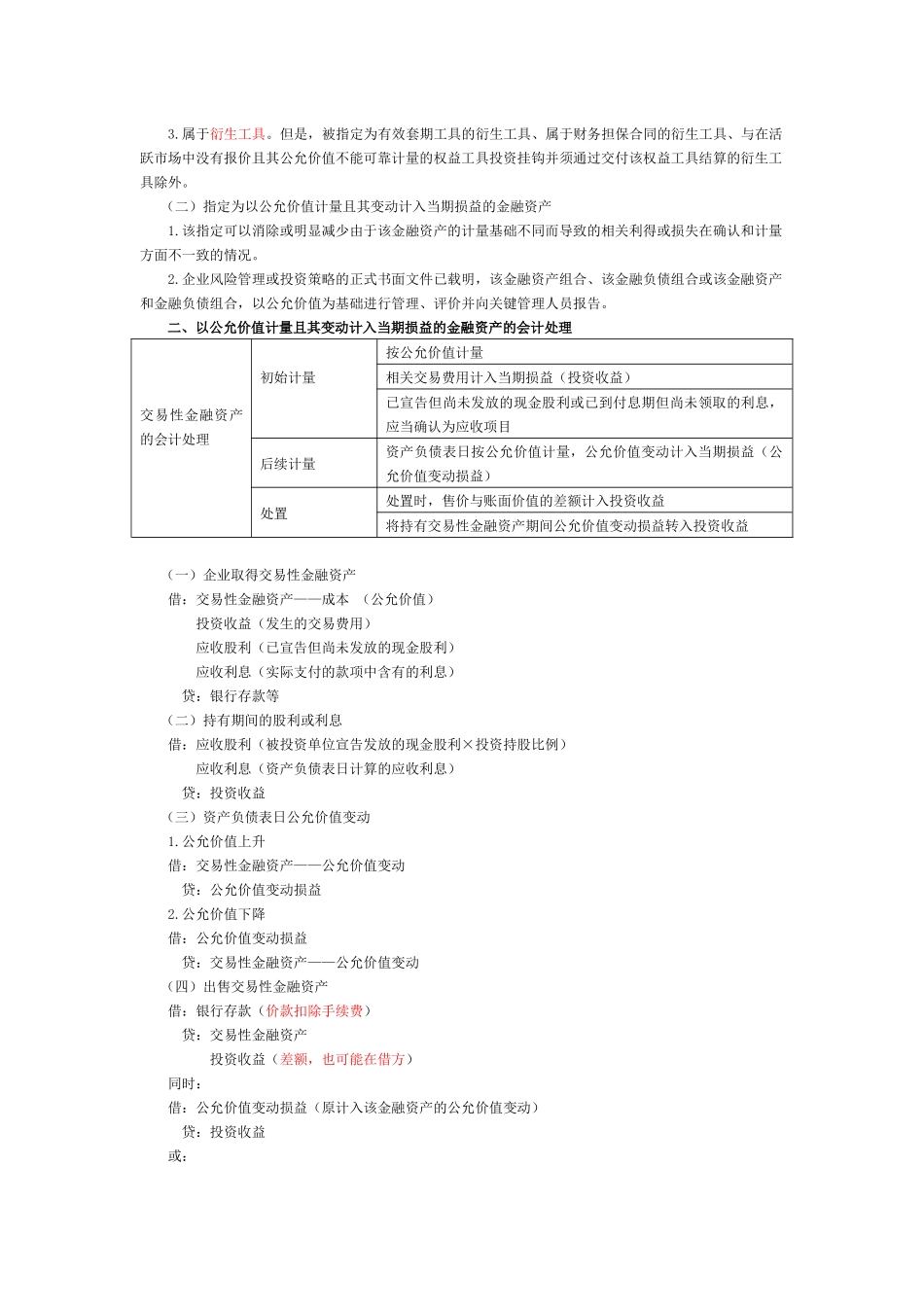

本章基本结构框架第一节 金融资产的定义和分类以公允价值计量且其变动计入当期损益的金融资产持有至到期投资可供出售金融资产贷款和应收款项不得重分类不得重分类不得重分类重分类是有条件的一、金融资产的概念金融资产主要包括库存现金、银行存款、应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具形成的