金融稳定与巴塞尔协议 内容提要:以控制通货膨胀为预期目标、用短期利率作为工具达到价格稳定的宏观货币政策已成为西方主流的货币政策管理方法

但是对金融稳定,西方各界并未达成共识

新巴塞尔协议作为一种监管工具还存在很多问题:协议的复杂性意味着对商业银行行为的过度干预;监管上的一刀切会导致市场的羊群效应,加剧银行与经济景气循环的协周期性

关键词:金融稳定 巴塞尔协议 资本充足率 中图分类号:F831 文献标识码:C 文章编号:1006-1770(2006)02-007-03 最近这些年,将通货膨胀作为目标的管理方法已成为世界主流的货币政策管理方法

在宏观货币政策领域,西方的央行一般会以通货膨胀为预期目标,用短期利率作为工具达到价格的稳定

为达到通货膨胀的预期目标,中央银行必须拥有制定短期利率的自主权,而短期利率是根据对经济发展的预测来决定

对此,经济理论界和中央银行政策决定者之间需要达成共识

其实现在很多央行官员本身也是学者

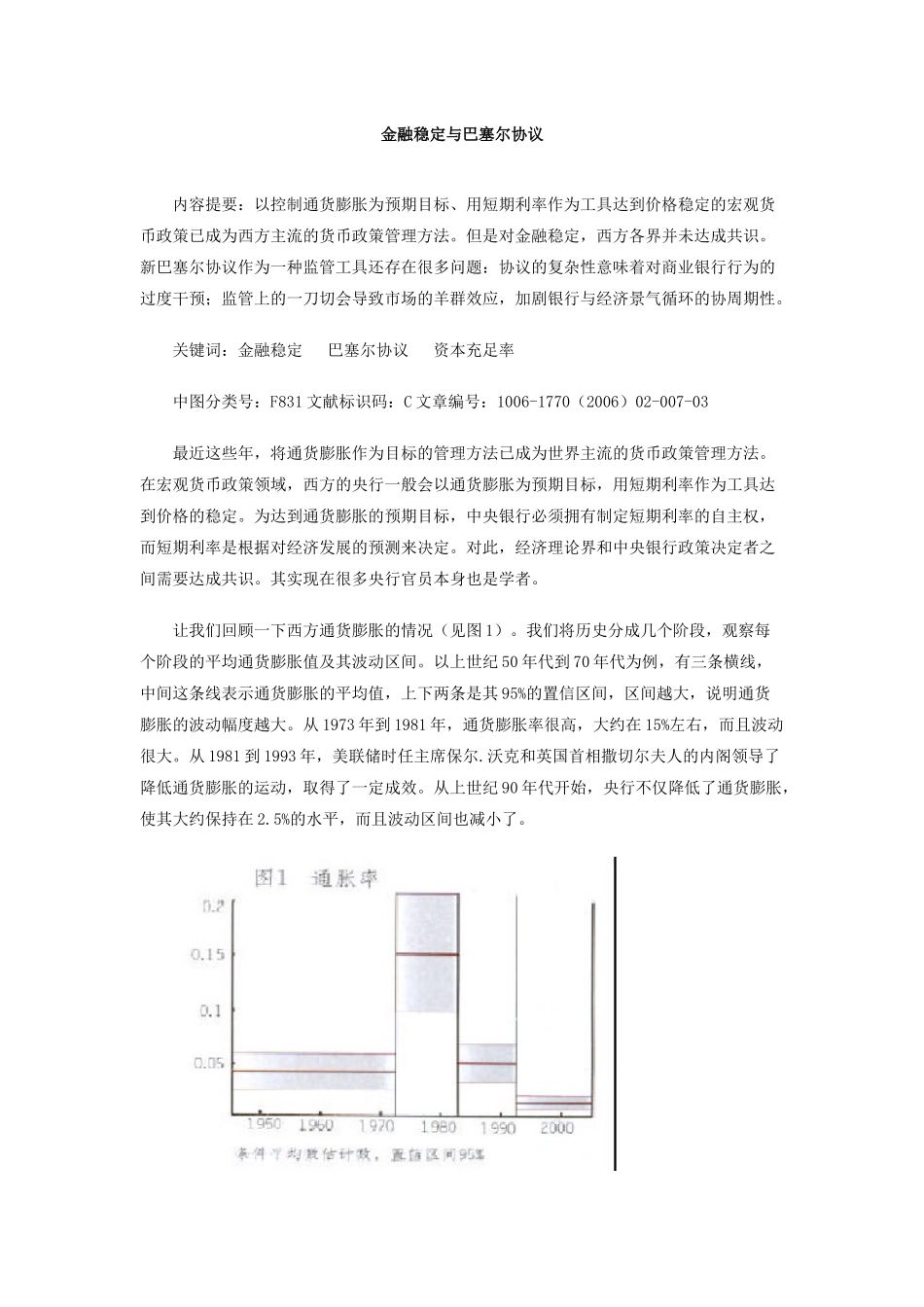

让我们回顾一下西方通货膨胀的情况(见图 1)

我们将历史分成几个阶段,观察每个阶段的平均通货膨胀值及其波动区间

以上世纪 50 年代到 70 年代为例,有三条横线,中间这条线表示通货膨胀的平均值,上下两条是其 95%的置信区间,区间越大,说明通货膨胀的波动幅度越大

从 1973 年到 1981 年,通货膨胀率很高,大约在 15%左右,而且波动很大

从 1981 到 1993 年,美联储时任主席保尔

沃克和英国首相撒切尔夫人的内阁领导了降低通货膨胀的运动,取得了一定成效

从上世纪 90 年代开始,央行不仅降低了通货膨胀,使其大约保持在 2

5%的水平,而且波动区间也减小了

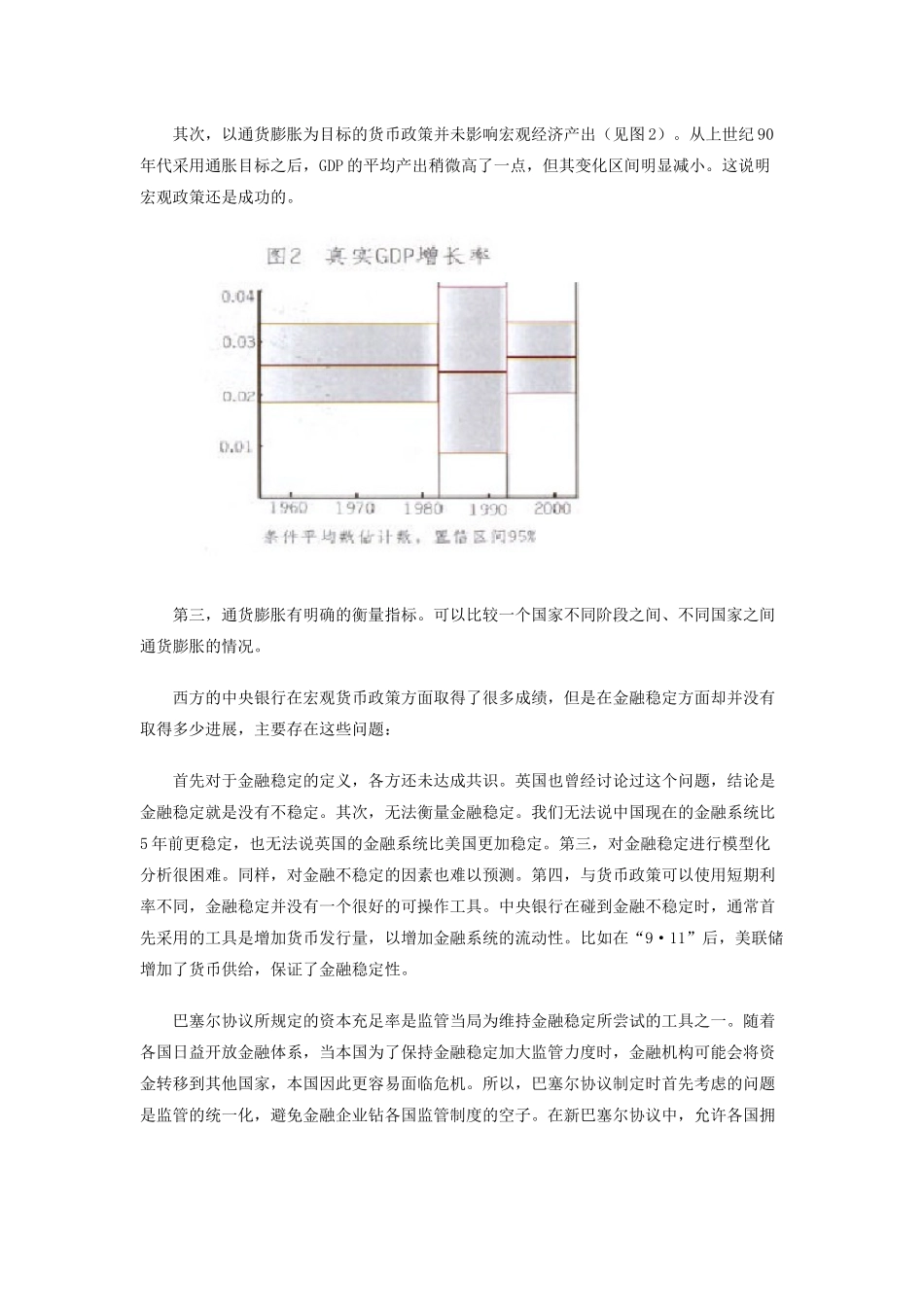

其次,以通货膨胀为目标的货币政策并未影响宏观经济产出(见图 2)

从上世纪 90年代采用通胀目标之后,GDP 的平均产出稍微高了一点,但其变化区间明显减小

这说明宏观政策还是成功的