第三节 营业税法律制度 一、营业税的特点 1

以营业收入额为计税依据,税源广泛; 2

按行业设计税目税率,税负合理; 3

计征简便,便于管理

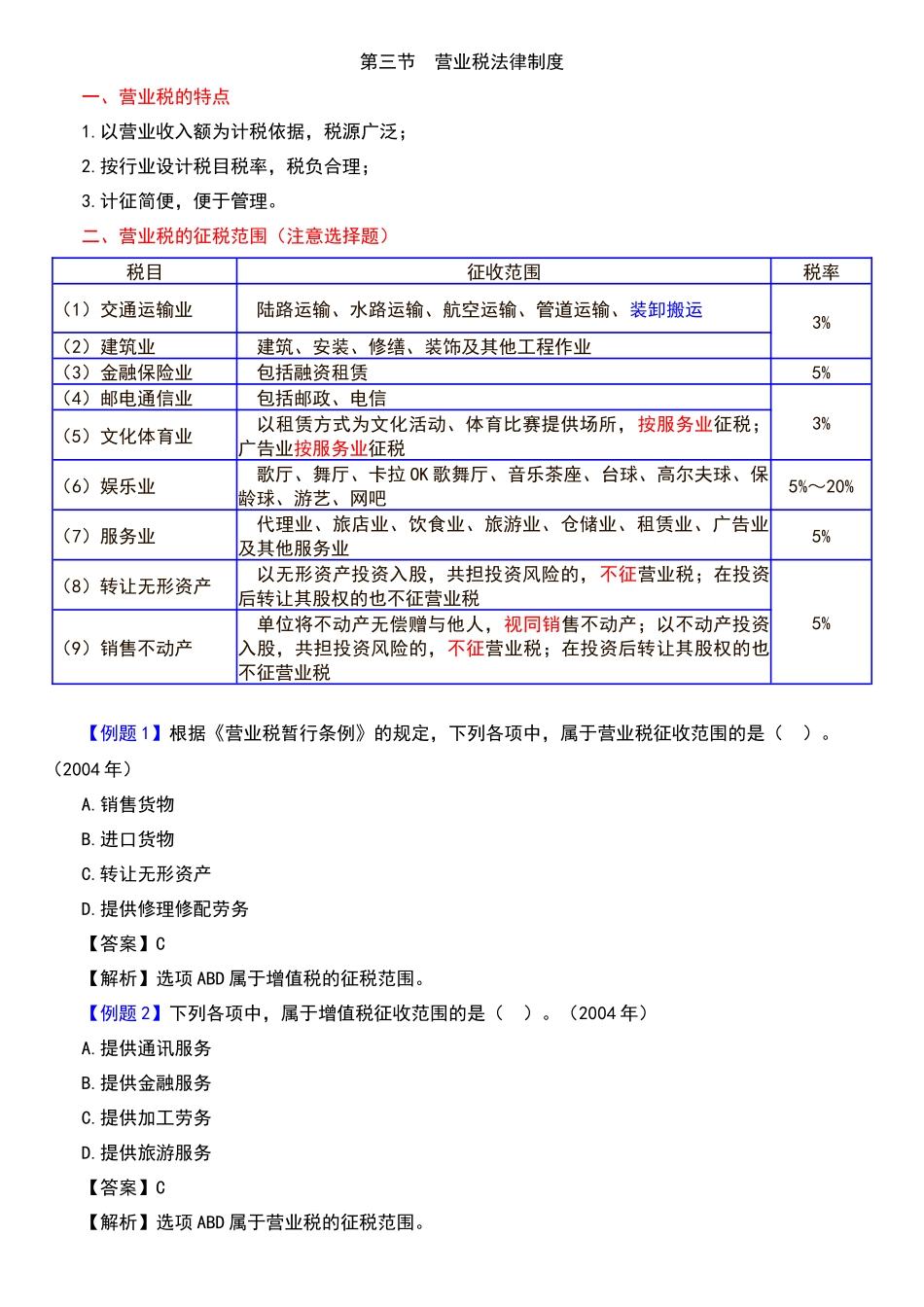

二、营业税的征税范围(注意选择题)税目征收范围税率(1)交通运输业陆路运输、水路运输、航空运输、管道运输、装卸搬运3%(2)建筑业建筑、安装、修缮、装饰及其他工程作业(3)金融保险业包括融资租赁5%(4)邮电通信业包括邮政、电信3%(5)文化体育业以租赁方式为文化活动、体育比赛提供场所,按服务业征税; 广告业按服务业征税(6)娱乐业歌厅、舞厅、卡拉 OK 歌舞厅、音乐茶座、台球、高尔夫球、保龄球、游艺、网吧5%~20%(7)服务业代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业5%(8)转让无形资产以无形资产投资入股,共担投资风险的,不征营业税;在投资后转让其股权的也不征营业税5%(9)销售不动产单位将不动产无偿赠与他人,视同销售不动产;以不动产投资入股,共担投资风险的,不征营业税;在投资后转让其股权的也不征营业税 【例题 1】根据《营业税暂行条例》的规定,下列各项中,属于营业税征收范围的是( )

(2004 年) A

销售货物 B

进口货物 C

转让无形资产 D

提供修理修配劳务 【答案】C 【解析】选项 ABD 属于增值税的征税范围

【例题 2】下列各项中,属于增值税征收范围的是( )

(2004 年) A

提供通讯服务 B

提供金融服务 C

提供加工劳务 D

提供旅游服务 【答案】C 【解析】选项 ABD 属于营业税的征税范围

【例题 3】根据《营业税暂行条例》的规定,下列各项中,属于营业税征收范围的有( )

(2000 年) A

修理修配业 【答案】ABC 【例题 4】根据营业税法律制度的规定,下列各项中,应当缴纳营业税的有( )

(2006 年) A

销售房地产 B