某工业企业某车间生产甲种产品 300 件,生产过程中发现其中 10 件为不可修复废品

各种费用分配表中列示甲种产品不可修复废品的定额成本资料为:每件原材料费用定额 200 元;每件定额工时为 20 小时;每小时工资及福利费 3 元,制造费用 5 元

不可修复废品成本按定额成本计价

不可修复废品的残料价值按计划成本计价,共 200 元,作为辅助材料入库;应由过失人赔款 150 元

废品净损失由当月同种产品成本负担

要求:(1)计算不可修复甲产品的生产成本(列出计算过程);(2)计算废品净损失;(3)编制有关会计分录

38、(1)=10X200+10X20X(3+5)=3600(元)(3 分)(2)废品净损失=3600-200-150=3250(元)(3 分)(3)借:废品损失——甲产品 3600贷:基本生产成本——甲产品 3600借:原材料 200其他应收款 150贷:废品损失——甲产品 350借:基本生产成本——甲产品 3250贷:废品损失——甲产品 3250(6 分)39

某产品分两道工序制成

其工时定额为:第一道工序 48 小时,第二道工序 52 小时,每道工序按本道工序工时定额的 50%计算

在产品数量为:第一道工序 3400 件,第二道工序 3000 件

要求:计算在产品各工序的完工率和约当产量

39、第一工序完工率二(48X50%)/100X100%=24%在产品约当产量=3400X24%=816(件)第二工序完工率二(48+52X50%)/100X100%=74%在产品约当产量=3000X74%=2220(件)(8 分,各 2 分)40

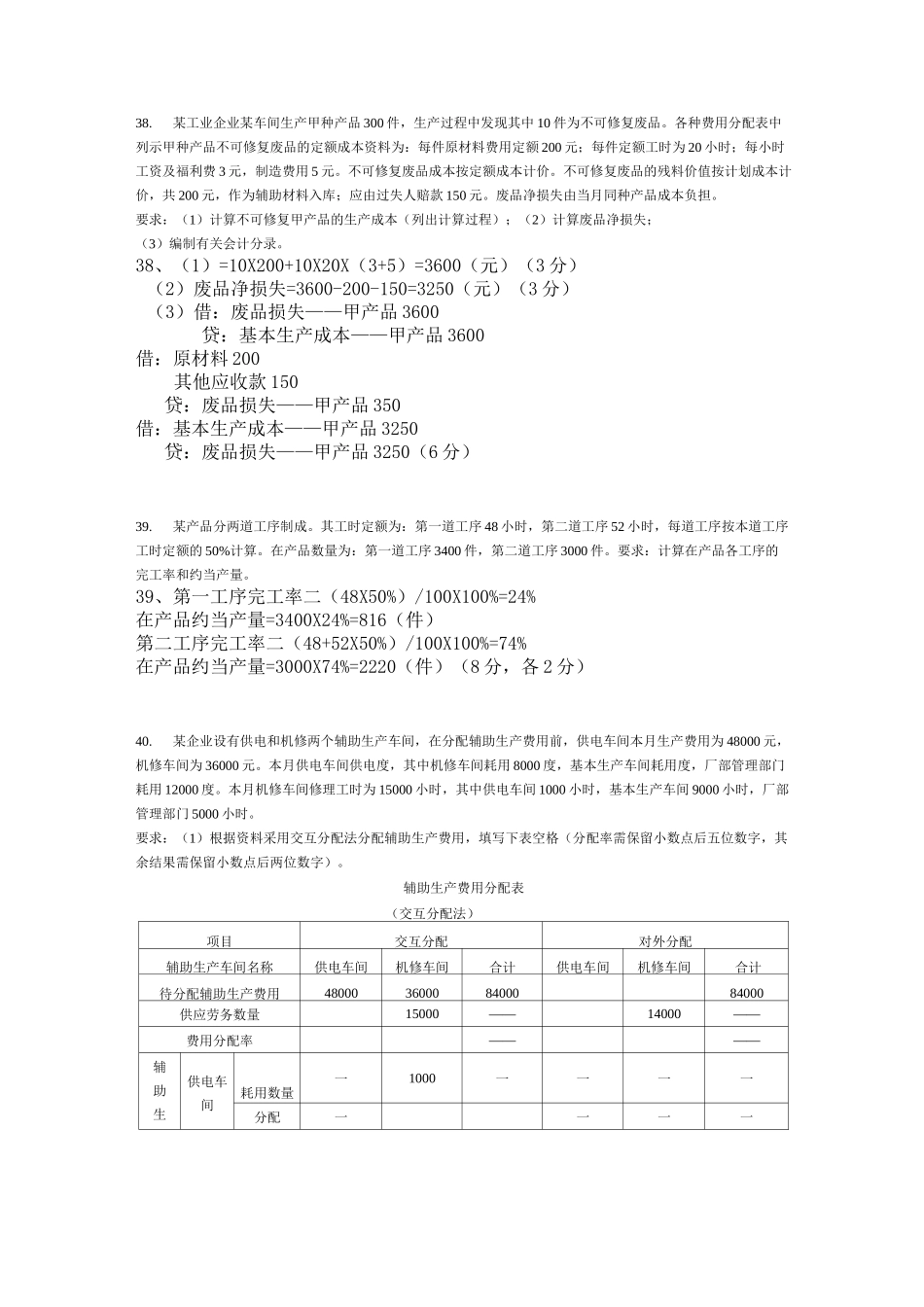

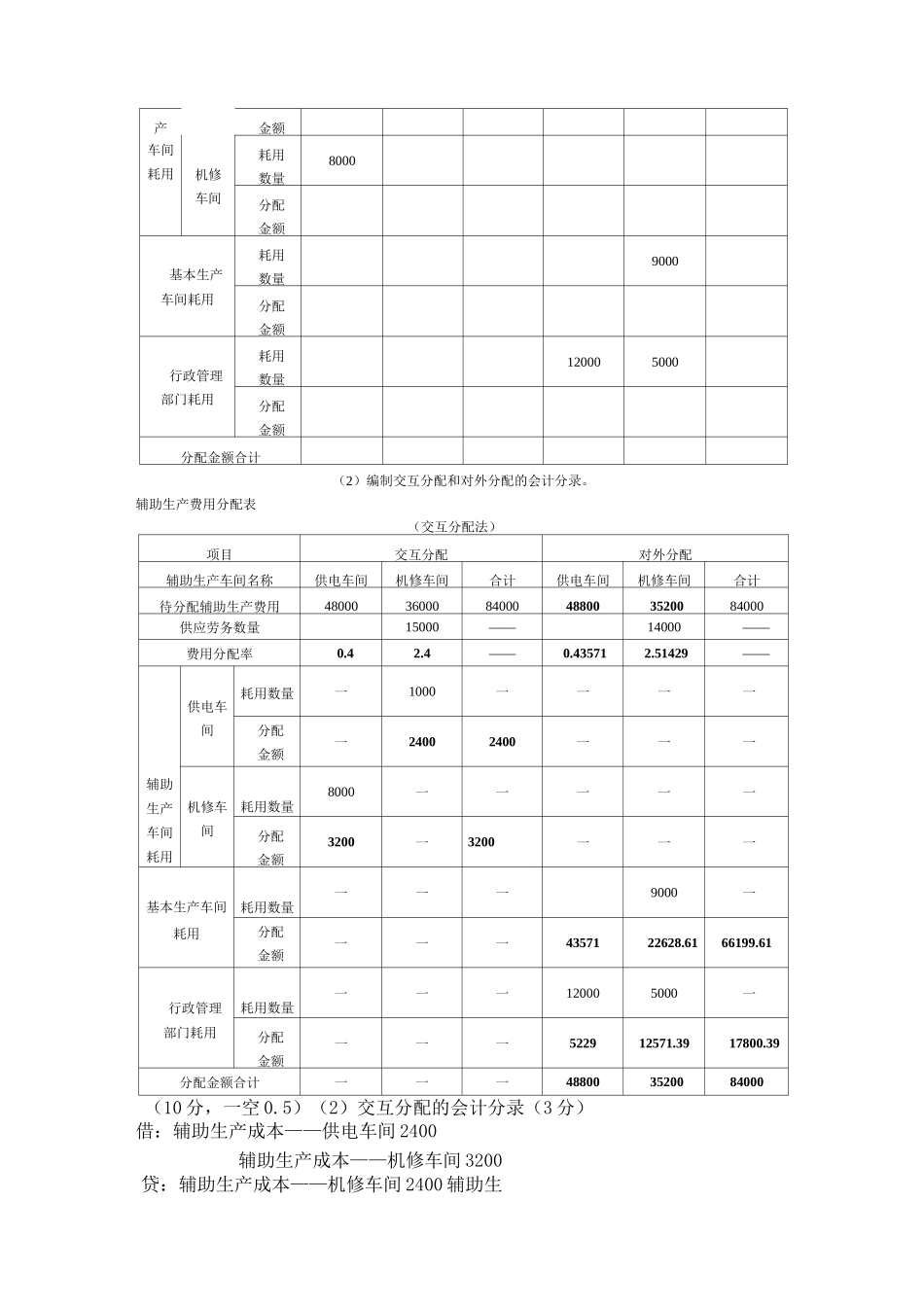

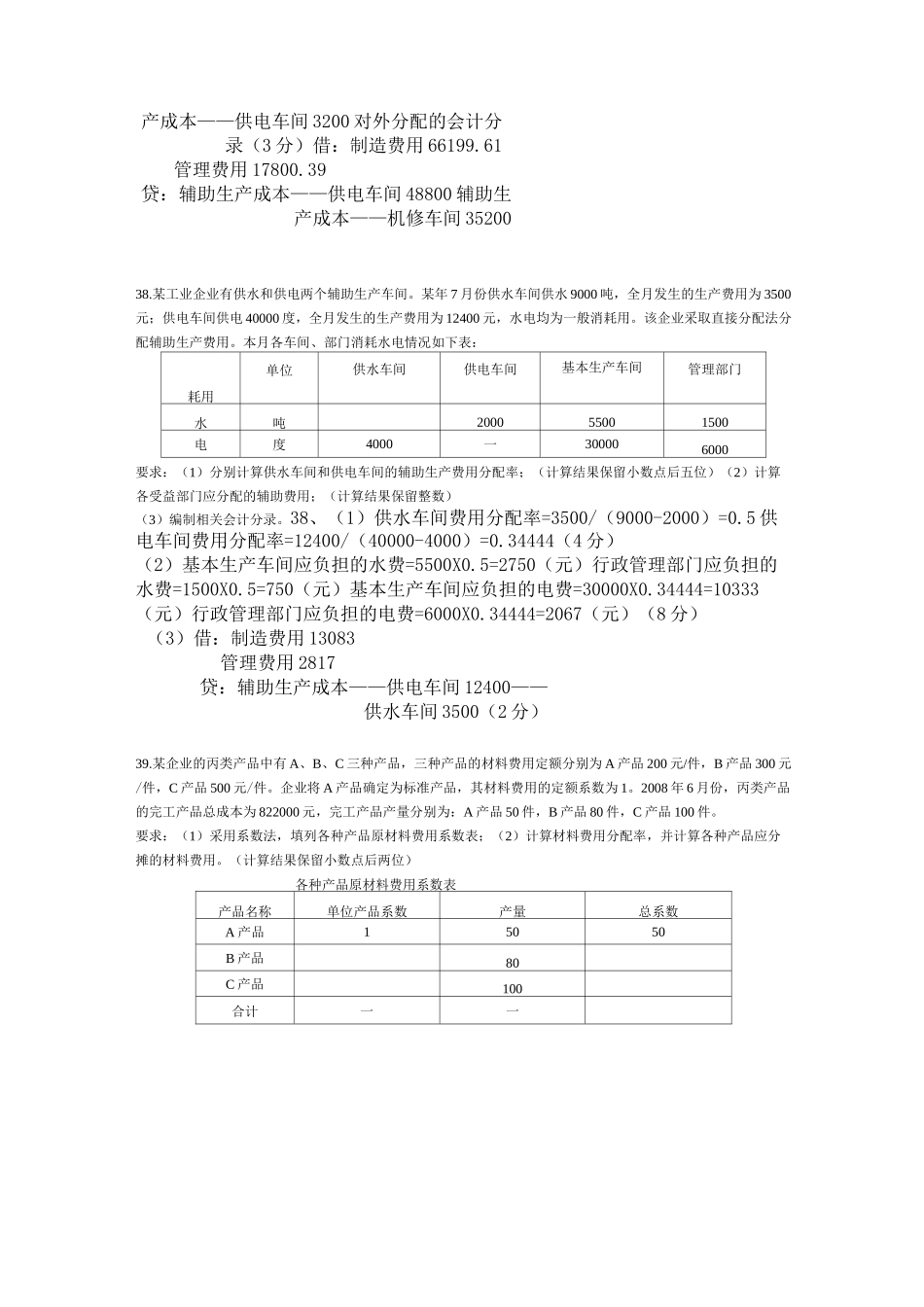

某企业设有供电和机修两个辅助生产车间,在分配辅助生产费用前,供电车间本月生产费用为 48000 元,机修车间为 36000 元

本月供电车间供电度,其中机修车间耗用 8000 度,基本生产车间耗用度,厂部管理部门耗用 12