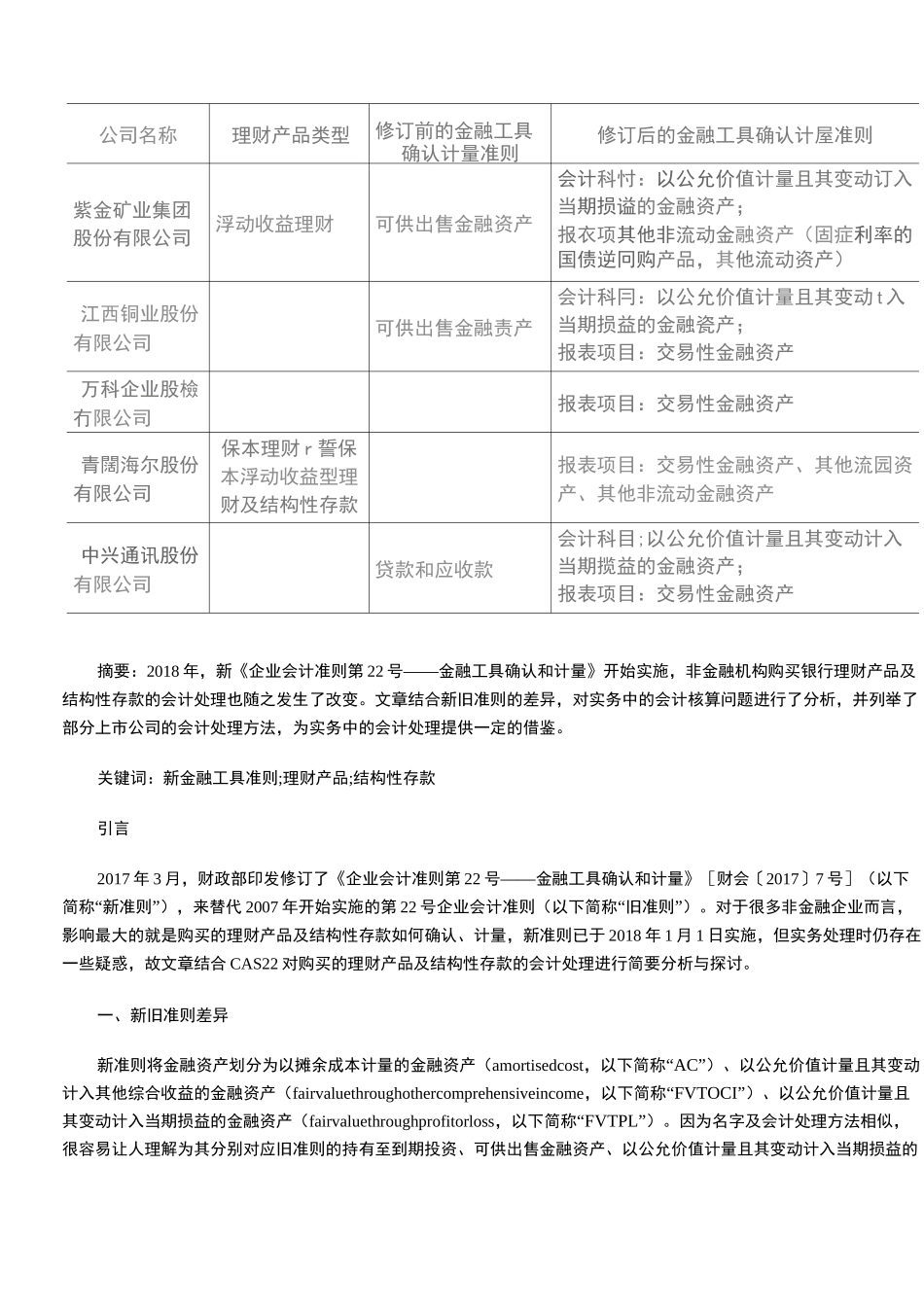

新金融工具准则下购买理财产品及结构性存款的会计处理作者:龙敏来源:《财会学习》2020 年第 21 期公司名称理财产品类型修订前的金融工具确认计量准则修订后的金融工具确认计屋准则紫金矿业集团股份有限公司浮动收益理财可供出售金融资产会计科忖:以公允价值计量且其变动订入当期损谥的金融资产;报衣项其他非流动金融资产(固症利率的国债逆冋购产品,其他流动资产)江西铜业股份有限公司可供出售金融责产会计科冃:以公允价值计量且其变动 t 入当期损益的金融瓷产;报表项目:交易性金融资产万科企业股檢冇限公司报表项目:交易性金融资产青闊海尔股份有限公司保本理财 r 誓保本浮动收益型理财及结构性存款报表项目:交易性金融资产、其他流园资产、其他非流动金融资产中兴通讯股份有限公司贷款和应收款会计科目;以公允价值计量且其变动计入当期揽益的金融资产;报表项目:交易性金融资产摘要:2018 年,新《企业会计准则第 22 号——金融工具确认和计量》开始实施,非金融机构购买银行理财产品及结构性存款的会计处理也随之发生了改变

文章结合新旧准则的差异,对实务中的会计核算问题进行了分析,并列举了部分上市公司的会计处理方法,为实务中的会计处理提供一定的借鉴

关键词:新金融工具准则;理财产品;结构性存款引言2017 年 3 月,财政部印发修订了《企业会计准则第 22 号——金融工具确认和计量》[财会〔2017〕7 号](以下简称“新准则”),来替代 2007 年开始实施的第 22 号企业会计准则(以下简称“旧准则”)

对于很多非金融企业而言,影响最大的就是购买的理财产品及结构性存款如何确认、计量,新准则已于 2018 年 1 月 1 日实施,但实务处理时仍存在一些疑惑,故文章结合 CAS22 对购买的理财产品及结构性存款的会计处理进行简要分析与探讨

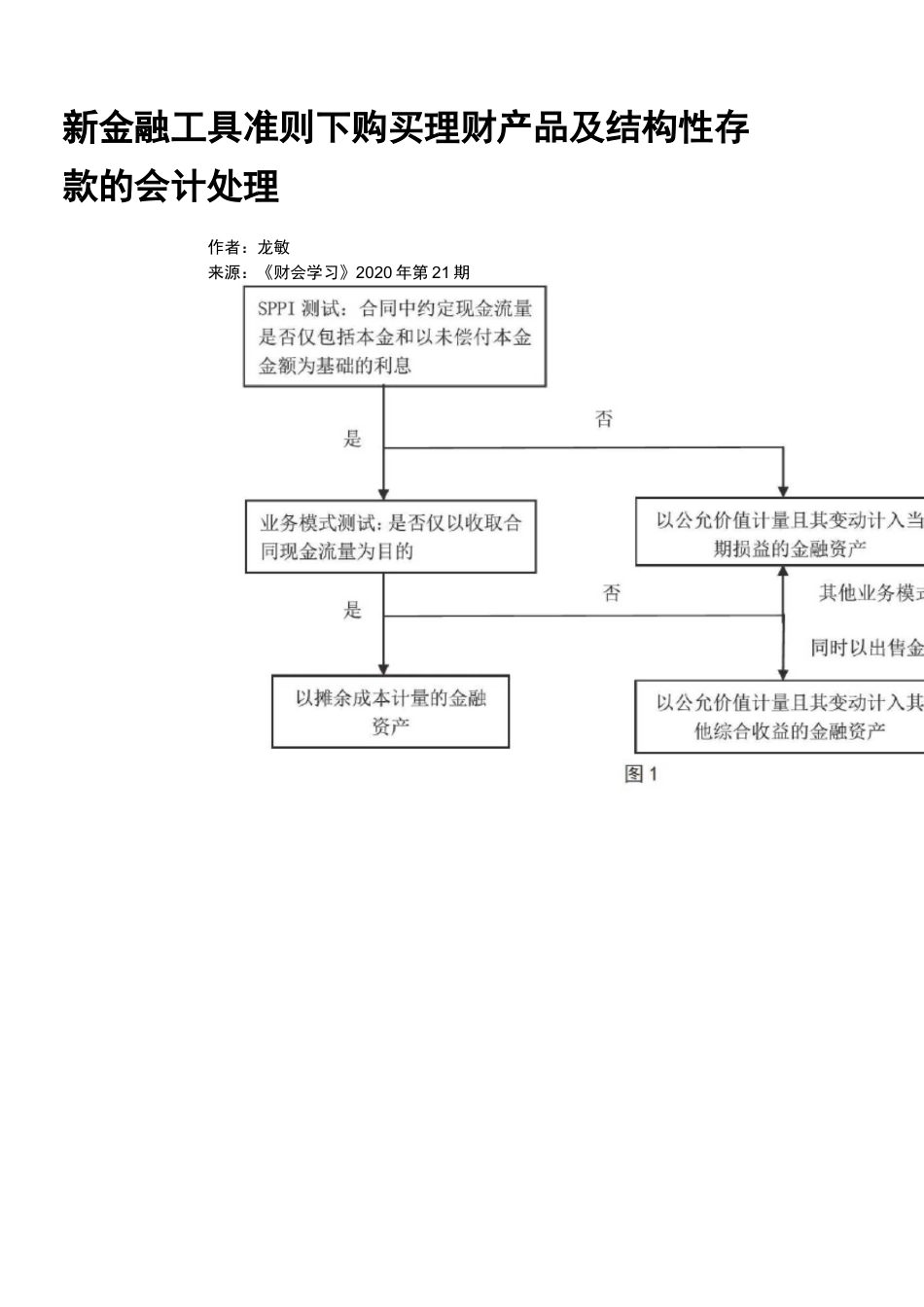

一、新旧准则差异新准则将金融资产划分为以摊余成本计量的金融资产(amor