《财经法规与会计职业道德》第一章 会计法律制度 第一节 会计法律制度的构成1、会计的基本职能是进行(1) 会计核算 ,实行(2) 会计监督

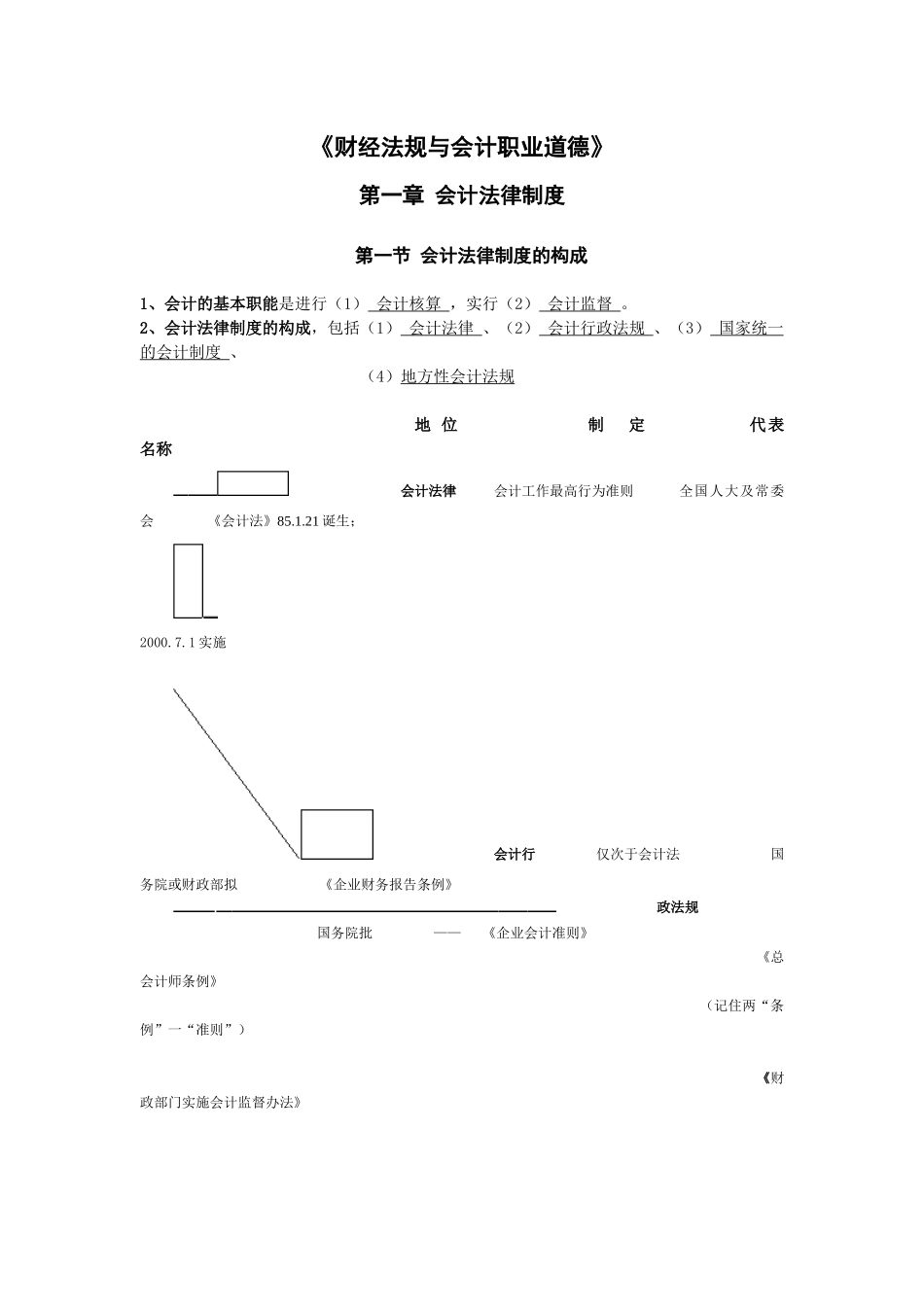

2、会计法律制度的构成,包括(1) 会计法律 、(2) 会计行政法规 、(3) 国家统一的会计制度 、 (4)地方性会计法规 地 位 制定 代表名称 会计法律 会计工作最高行为准则 全国人大及常委会 《会计法》85

21 诞生; 2000

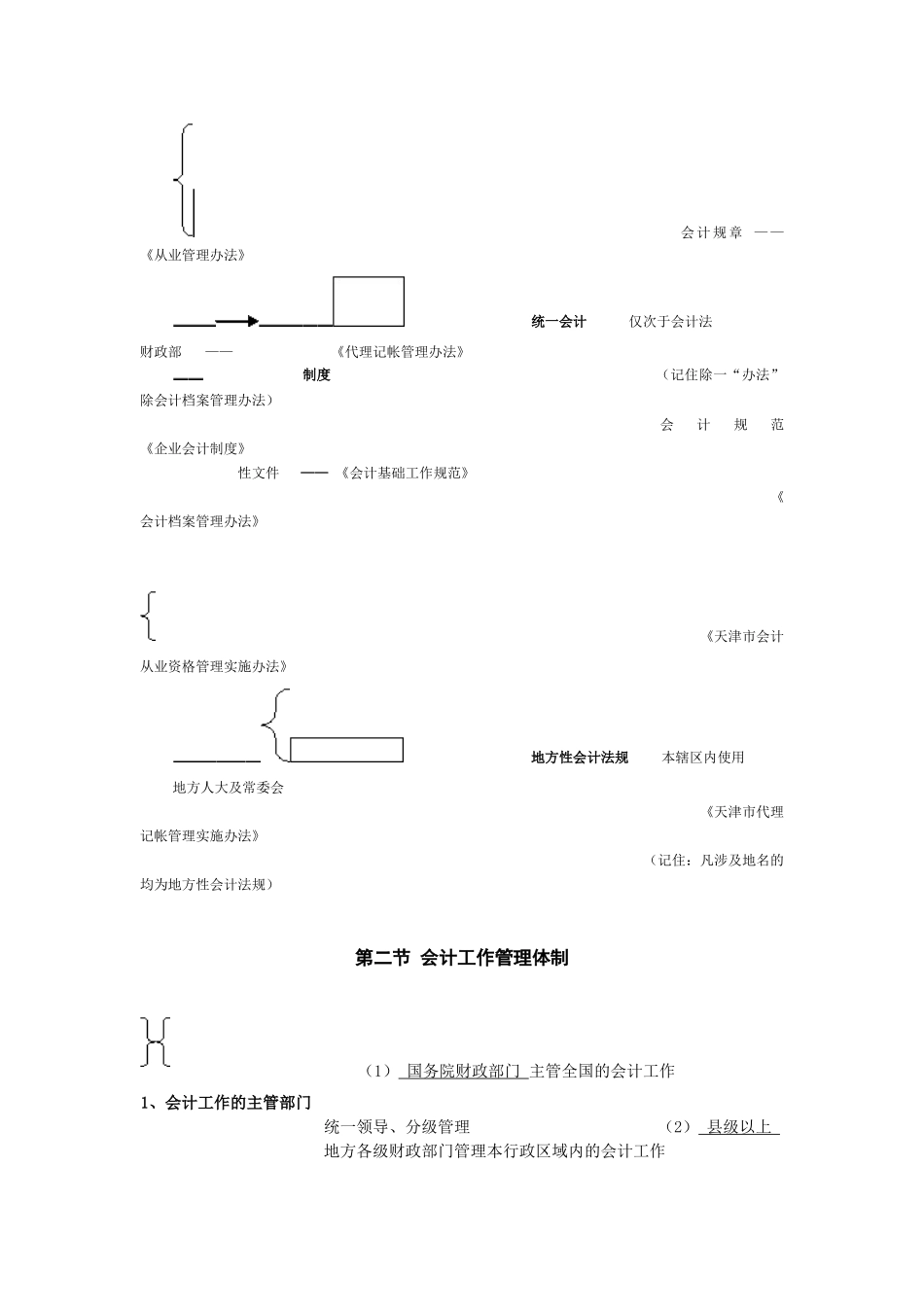

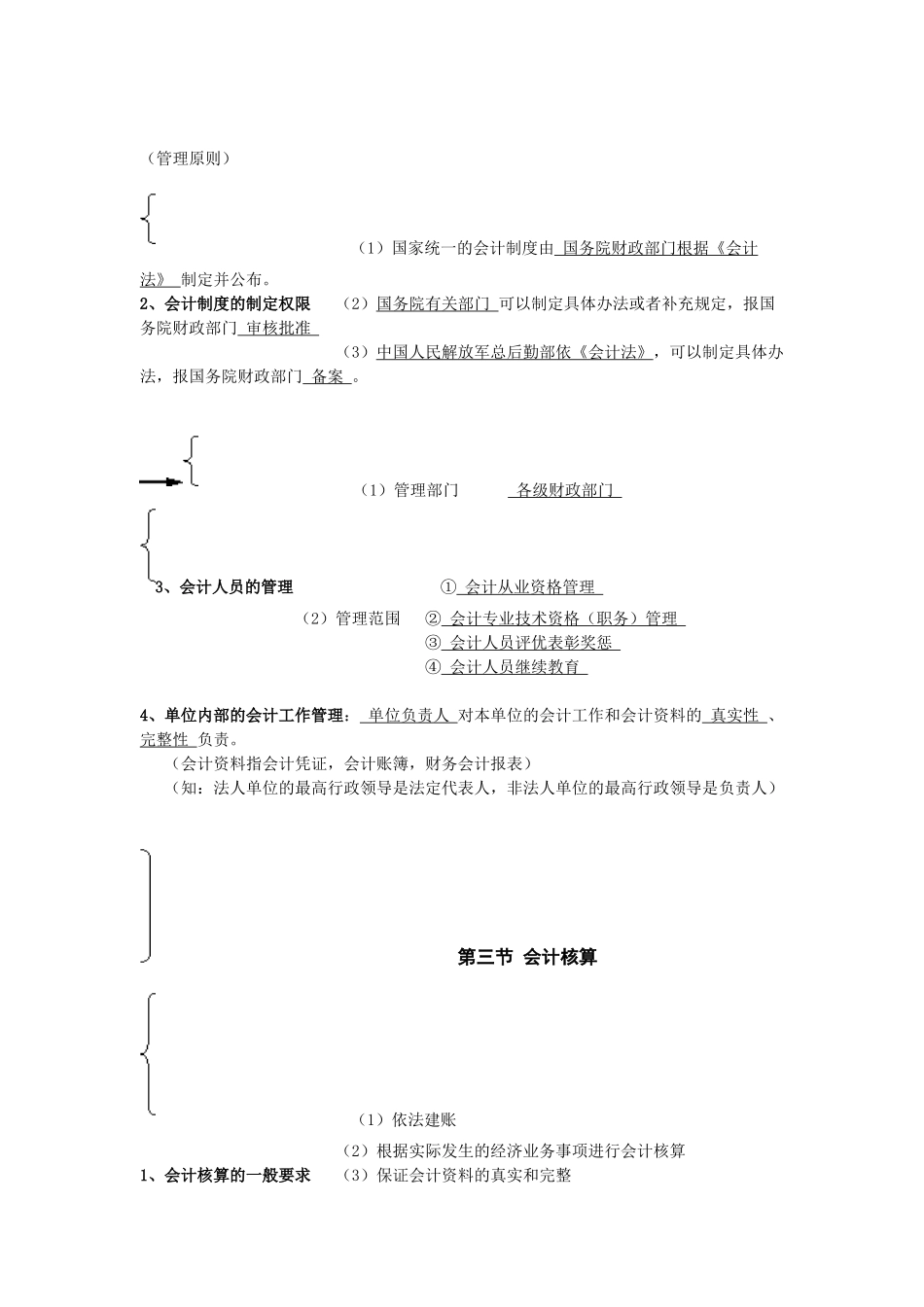

1 实施 会计行仅次于会计法 国务院或财政部拟 《企业财务报告条例》 政法规 国务院批—— 《企业会计准则》 《总会计师条例》 (记住两“条例”一“准则”) 《财政部门实施会计监督办法》 会计规章 —— 《从业管理办法》统一会计仅次于会计法 财政部—— 《代理记帐管理办法》制度 (记住除一“办法”除会计档案管理办法)会计规范 《企业会计制度》性文件 —— 《会计基础工作规范》 《会计档案管理办法》 《天津市会计从业资格管理实施办法》地方性会计法规本辖区内使用地方人大及常委会 《天津市代理记帐管理实施办法》 (记住:凡涉及地名的均为地方性会计法规)第二节 会计工作管理体制 (1) 国务院财政部门 主管全国的会计工作1、会计工作的主管部门 统一领导、分级管理 (2) 县级以上 地方各级财政部门管理本行政区域内的会计工作 (管理原则) (1)国家统一的会计制度由 国务院财政部门根据《会计法》 制定并公布

2、会计制度的制定权限 (2)国务院有关部门 可以制定具体办法或者补充规定,报国务院财政部门 审核批准 (3)中国人民解放军总后勤部依《会计法》,可以制定具体办法,报国务院财政部门 备案

(1)管理部门 各级财政部门 3、会计人员的管理 ① 会计从业资格管理 (2)管理范围 ② 会计专业技术资格(职务)管理 ③ 会计人员评优表彰奖惩 ④ 会计人员继续教育 4、单位内部的会计工作管理: 单位负责