第一章 会计法律制度 一、本班次的目的 本班次在完成第一轮学习或听完基础班的课程的基础上进行,目的在于提示重点考点、查漏补缺;形成整体框架

二、题型提示 单选:20 题*1 分;多选:20 题*2 分;判断:20 题*1 分;案例:10 题*2 分 三、教材重点提示 最重要的教材章节: 第一章 会计法律制度 第二章 支付结算法律制度 第三章 税收法律制度 第一章 会计法律制度 第一节 会计法律制度的构成 考点一 会计法律制度的概念 会计法律制度是指国家权力机关和行政机关制定的各种会计规范性文件的总称,是调整会计关系(会计机构和会计人员的经济关系)的法律规范

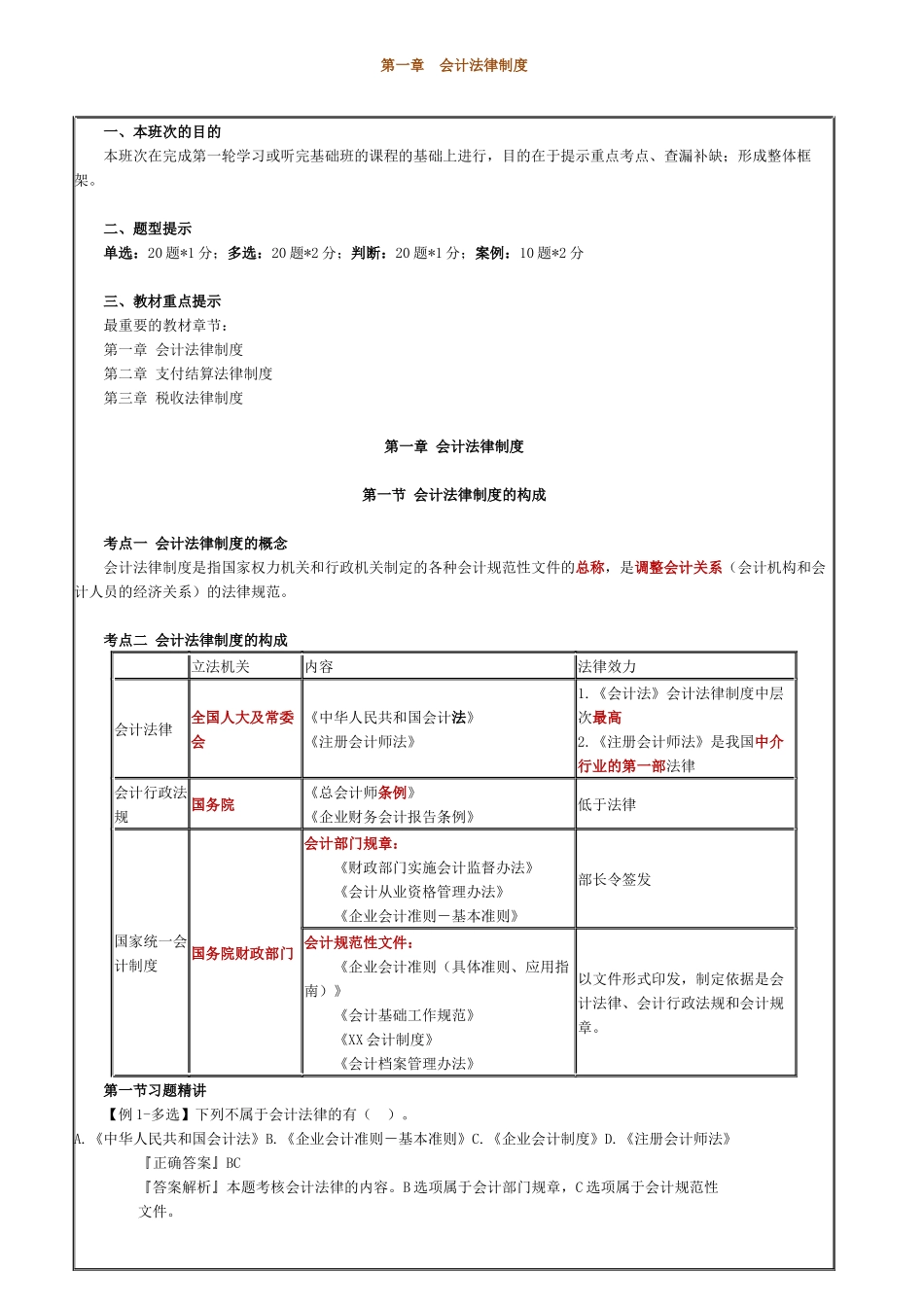

考点二 会计法律制度的构成 立法机关内容法律效力会计法律全国人大及常委会《中华人民共和国会计法》《注册会计师法》1

《会计法》会计法律制度中层次最高2

《注册会计师法》是我国中介行业的第一部法律会计行政法规国务院《总会计师条例》《企业财务会计报告条例》低于法律国家统一会计制度国务院财政部门会计部门规章: 《财政部门实施会计监督办法》 《会计从业资格管理办法》 《企业会计准则-基本准则》部长令签发会计规范性文件: 《企业会计准则(具体准则、应用指南)》 《会计基础工作规范》 《XX 会计制度》 《会计档案管理办法》以文件形式印发,制定依据是会计法律、会计行政法规和会计规章

第一节习题精讲 【例 1-多选】下列不属于会计法律的有( )

《中华人民共和国会计法》B

《企业会计准则-基本准则》C

《企业会计制度》D

《注册会计师法》 『正确答案』BC『答案解析』本题考核会计法律的内容

B 选项属于会计部门规章,C 选项属于会计规范性文件

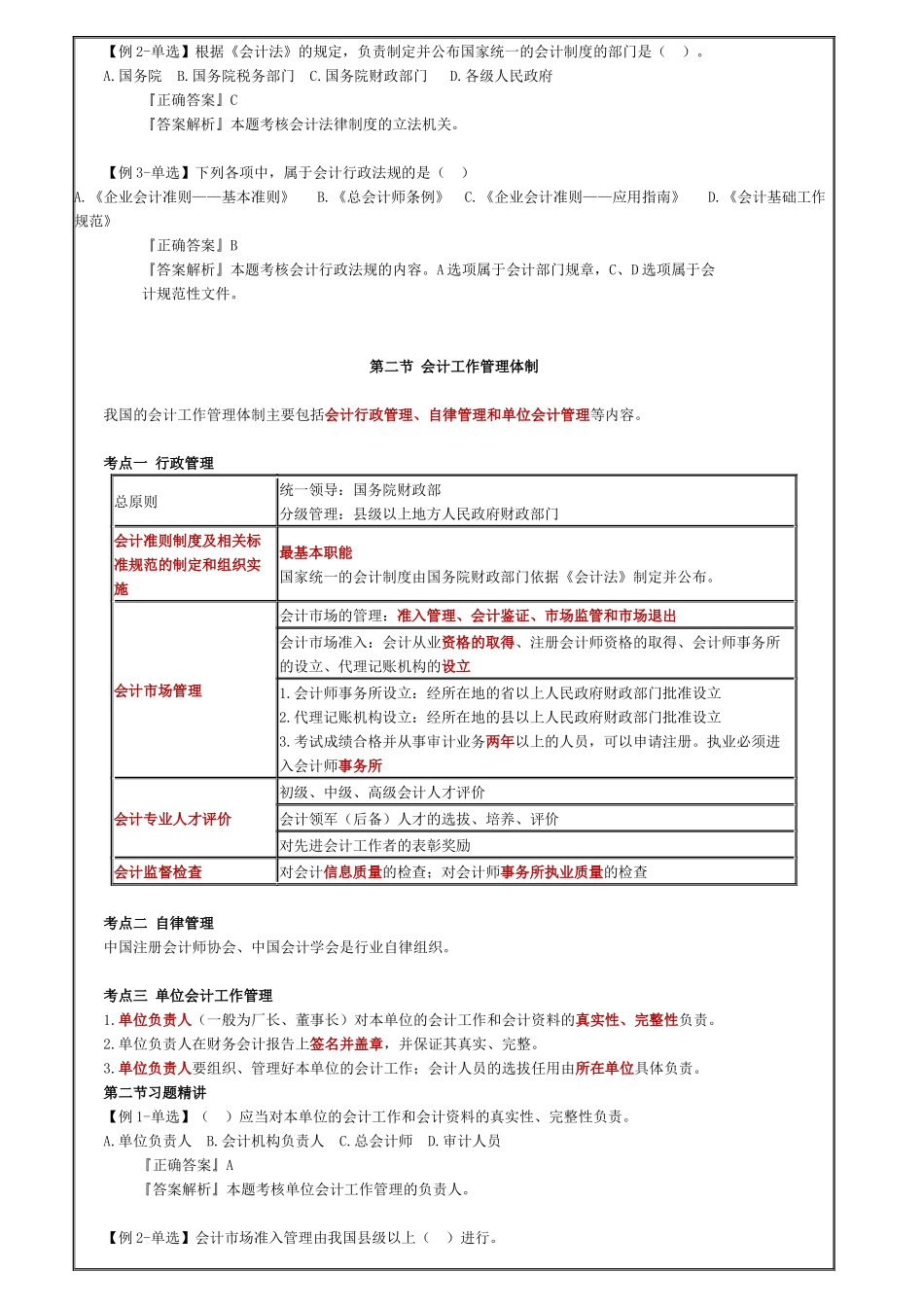

【例 2-单选】根据《会计法》的规定,负责制定并公布国家统一的会计制度的部门是( )

国务院税务部门 C

国务院财政部门 D

各级人民政府 『正确答案』C『答案解析