1企业预算管理李汝刚lirugang@gmail

com ( Home )本教案用于内部培训,引用的资料故大多未注明出处,请见谅

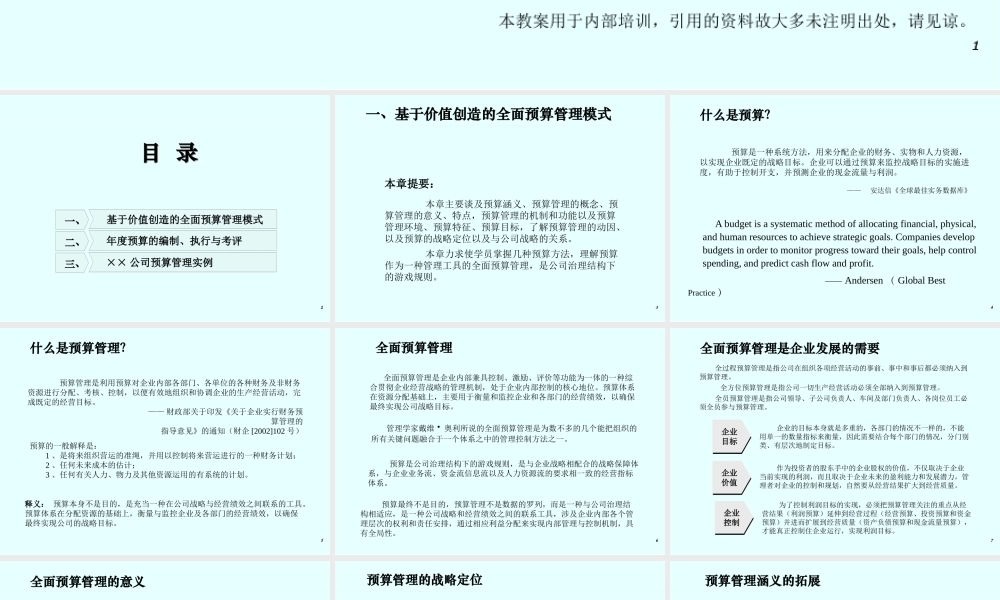

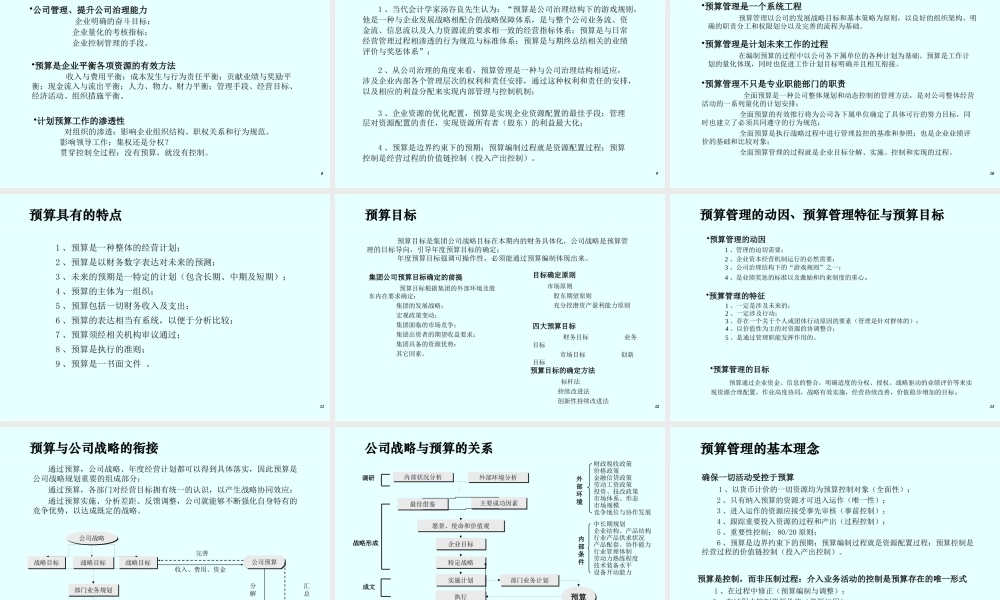

2目 录目 录二、年度预算的编制、执行与考评一、基于价值创造的全面预算管理模式三、×× 公司预算管理实例3一、基于价值创造的全面预算管理模式本章提要: 本章主要谈及预算涵义、预算管理的概念、预算管理的意义、特点,预算管理的机制和功能以及预算管理环境、预算特征、预算目标,了解预算管理的动因、以及预算的战略定位以及与公司战略的关系

本章力求使学员掌握几种预算方法,理解预算作为一种管理工具的全面预算管理,是公司治理结构下的游戏规则

4什么是预算

预算是一种系统方法,用来分配企业的财务、实物和人力资源,以实现企业既定的战略目标

企业可以通过预算来监控战略目标的实施进度,有助于控制开支,并预测企业的现金流量与利润

A budget is a systematic method of allocating financial, physical, and human resources to achieve strategic goals

Companies develop budgets in order to monitor progress toward their goals, help control spending, and predict cash flow and profit

—— Andersen ( Global Best Practice )—— 安达信《全球最佳实务数据库》5什么是预算管理

预算的一般解释是: 1 、是将来组织营运的准绳,并用以控制将来营运进行的一种财务计划; 2 、任何未来成本的估计; 3 、任何有关人力、物力及其他资源运用的有系统的计划

预算管理是利用预算对企业内部各部门、各单位的各种财务及非财务资