1专题二 企业战略分析2 战略分析是财务报表分析的逻辑起点

不同的企业战略应该有不同的财务表现

通过战略分析,可以了解认识企业的经营活动的性质和意义,将后续的会计分析和财务分析奠定于企业现实的管理基础之上

同时,战略分析有助于财务报表分析者识别企业绩效动因及其背后隐藏的主要风险,从而评估企业当前业绩的可持续性并预测其未来发展趋势

3 企业的价值取决于企业运用其资本获取超过资本成本的收益能力

尽管资本成本由资本市场决定,但是企业的盈利能力却取决于企业自身的战略选择: 行业选择:例如企业计划在哪一个或哪几个行业开展经营活动

(进入还是退出房地产行业

) 竞争战略选择:例如,企业打算采取何种方式与同行业的其他企业竞争

(低成本抑或产品创新

苹果公司智能手机) 运营策略:例如企业希望通过何种方法在各个经营部门之间创造并运用协同效应

本专题讨论行业分析和竞争战略分析

4一、行业分析5(一)识别行业特征 行业特征以各种方式和途径影响财务报表指标及其内在关系

所以,行业的经济特征是分析判断财务指标的关键

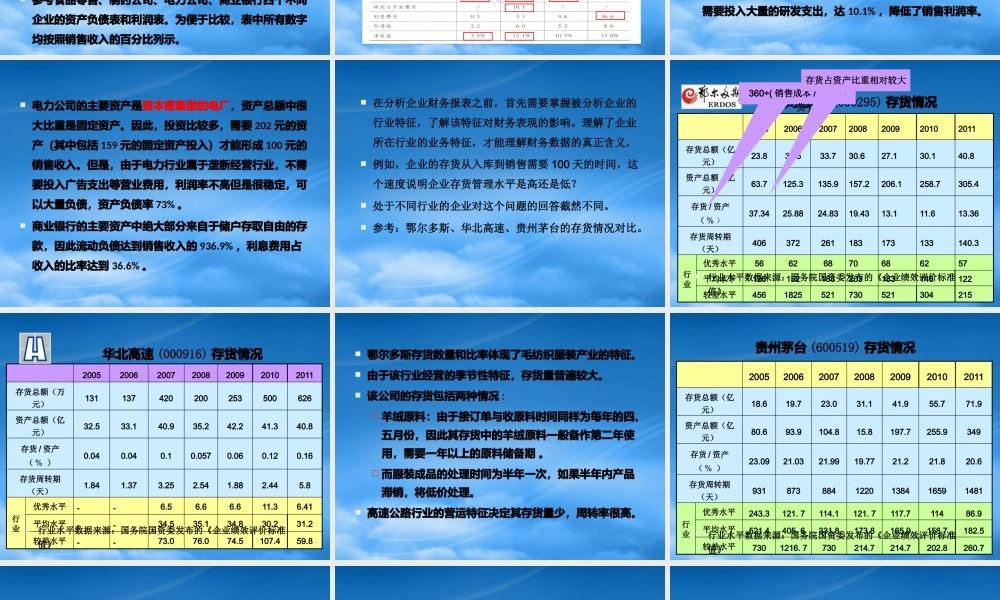

例如,我国的航空运输行业的资产负债率往往较高

我国证券分析师从业的基点大多是从某一行业研究做起

如果忽略了行业特征,分析者无法正确理解财务报表数据的经济含义

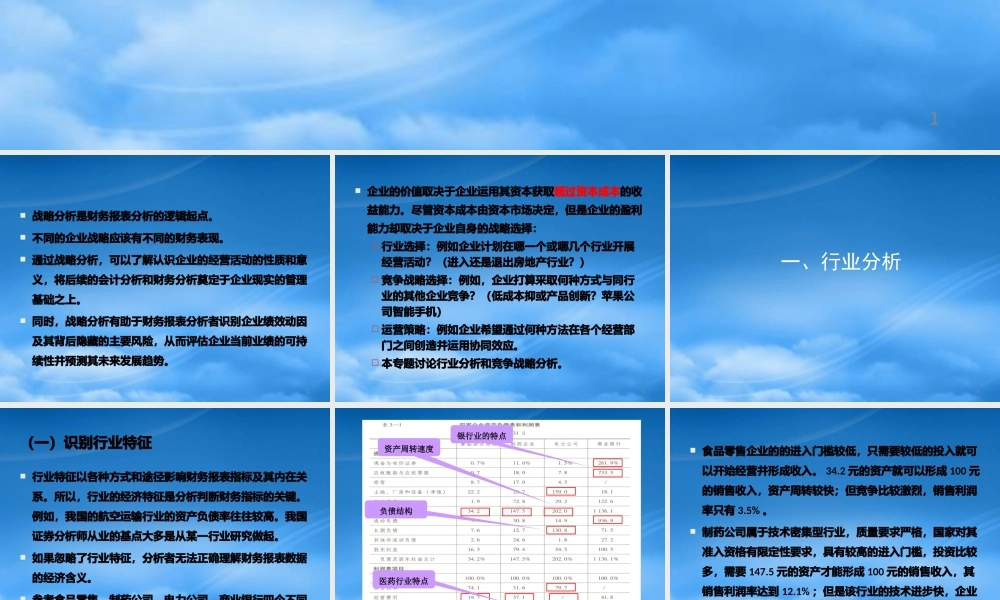

参考食品零售、制药公司、电力公司、商业银行四个不同企业的资产负债表和利润表

为便于比较,表中所有数字均按照销售收入的百分比列示

6资产周转速度负债结构银行业的特点医药行业特点7 食品零售企业的的进入门槛较低,只需要较低的投入就可以开始经营并形成收入

2 元的资产就可以形成 100 元的销售收入,资产周转较快;但竞争比较激烈,销售利润率只有 3

制药公司属于技术密集型行业,质量要求严格,国家对其准入资格有限定性要求,具有较高的进入门槛,投资比较多,需要 147

5 元的资产才能