2013 年税务稽查风险防范及企业应对策略蓝敏 18981959513@189

cn前言本课程学什么

蓝敏 18981959513@189

cn前言正确认识税务稽查工作 2012 年四季度,企业完成一项市场调研咨询工作,咨询费用 20 万元于 12 月份已支付完毕,发票因多种原因未取得,今年汇算时,此 20 万元可否扣除

和谐公司租用另一公司车间从事生产,无法取得电费发票,出售方按分电表情况制作《电费分割单》,与发票复印件一同交和谐公司,和谐公司可否以此入账

咨询税务专管员,回复可以

蓝敏 18981959513@189

cn前言税务工作的标准 稽查目录把握稽查工作的要点企业所得税热点问题解析及把握要点个人所得税热点问题解析及把握要点流转税税务热点问题解析及把握要点发票在稽查中的常见涉税风险稽查事前事中事后的关注要点 蓝敏 18981959513@189

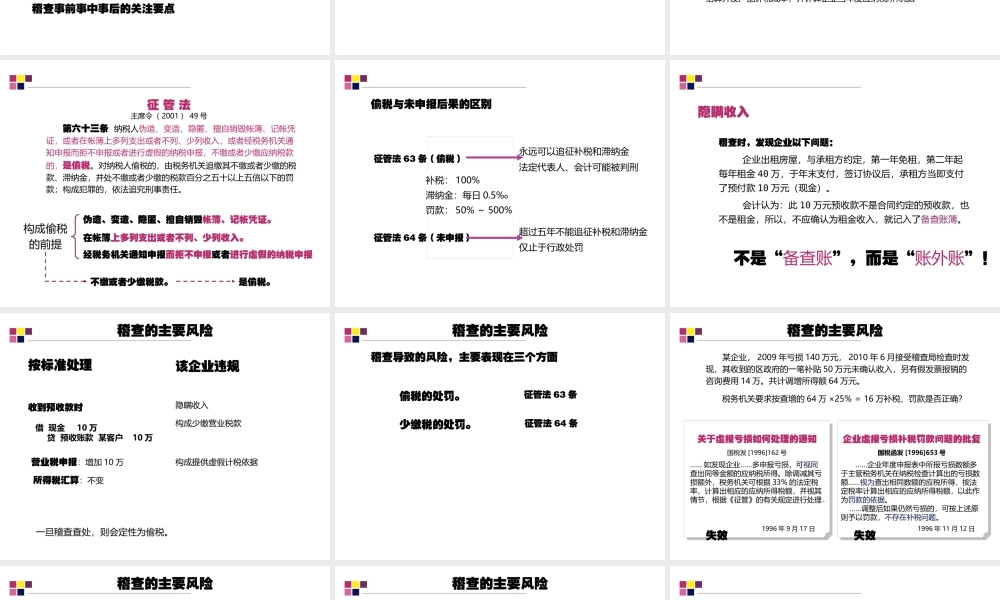

cn稽查的特点 风险性,是稽查工作的主要特点

蓝敏 18981959513@189

cn 查某房产企业 2009 年纳税情况

该企业某小区只有预售收入,未有销售收入

小区虽未办理竣工手续,但已经开始向业主交房,稽查人员认为按 31 号文规定,应视为该开发产品已经完工,要求结算成本并结转收入

经计算,最终认定,此举导致该企业少缴企业所得税 120 万元

根据国税发〔 2009 〕 31 号第三条规定,房地产开发企业建造、开发的开发产品,无论工程质量是否通过验收合格,或是否办理完工(竣工)备案手续以及会计决算手续,当企业开始办理开发产品交付手续(包括入住手续)、或已开始实际投入使用时,为开发产品开始投入使用,应视为开发产品已经完工

房地产开发企业应按规定及时结算开发产品计税成本,并计算企业当年度应纳税所得额

国税函〔 2010 〕 201 号蓝敏 18981959513@189

cn征 管 法主