第一节 财务效益评估概述第六章 财务效益评估第六章 财务效益评估 第二节 财务效益静态分析 第三节 资金时间价值的换算 第四节 财务效益动态分析 第五节 财务外汇效果分析第一节 财务效益评估概述一、财务效益评估的概念财务效益评估也叫微观效益分析或财务评价

是根据国家现行财税、金融、外汇制度和价格体系,分析计算项目直接发生的财务效益和费用,编制财务报表,计算评价指标,考察项目的盈利能力、清偿能力及外汇效果等财务状况,据以判断投资项目的财务可行性

项目经济评估包括财务效益评估和国民经济效益评估 二、财务效益评估的基本目标(一)考察拟建项目的盈利能力(二)评估拟建项目的投资清偿能力一是整个项目的投资回收能力;二是项目的贷款清偿能力(三)分析财务生存能力融资前——为出资决策和选择融资方案提供依据和基础;融资后——考察项目在拟定的融资方案下的盈利能力、偿债能力和财务生存能力,为项目融资和投资决策提供依据

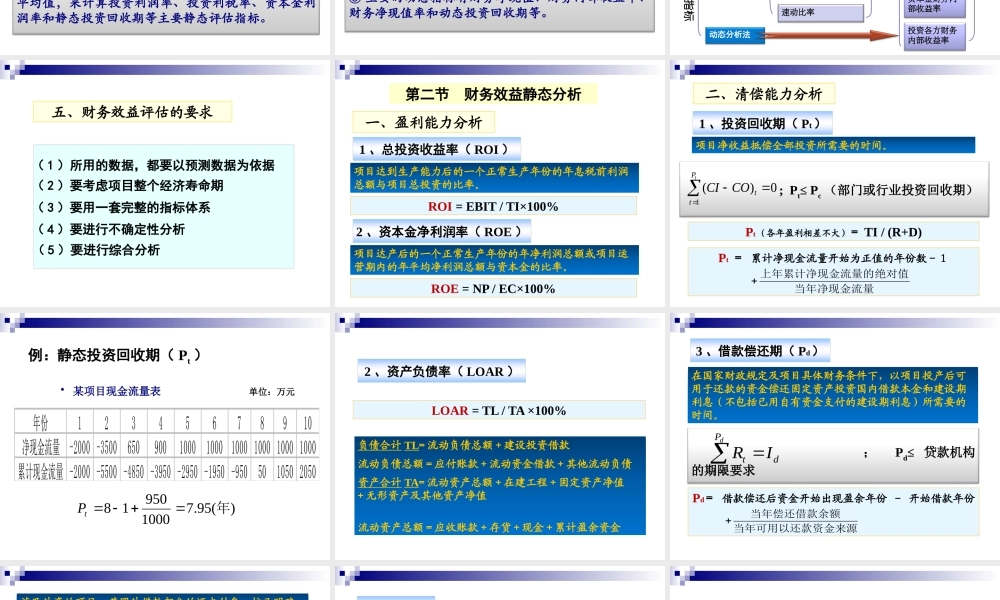

涉及外汇收支的项目还要进行外汇效果分析 三、财务效益评估的原则( 1 )坚持效益与费用计算口径一致的原则( 2 )坚持动态分析为主,静态分析为辅的原则( 3 )坚持采用预测价格的原则( 4 )坚持定量分析为主,定性分析为辅的原则 四、财务效益评估的方法静态分析方法① 静止地看问题,不计算资金的时间价值,所采用的年度现金流量是当年的实际数值,而不进行折现;② 计算现金流量时,不考虑项目经济寿命期,只选择某一个达到 100 %设计生产能力的正常生产年份 ( 即典型生产年份 ) 的净现金流量或生产期净现金流量年平均值,来计算投资利润率、投资利税率、资本金利润率和静态投资回收期等主要静态评估指标

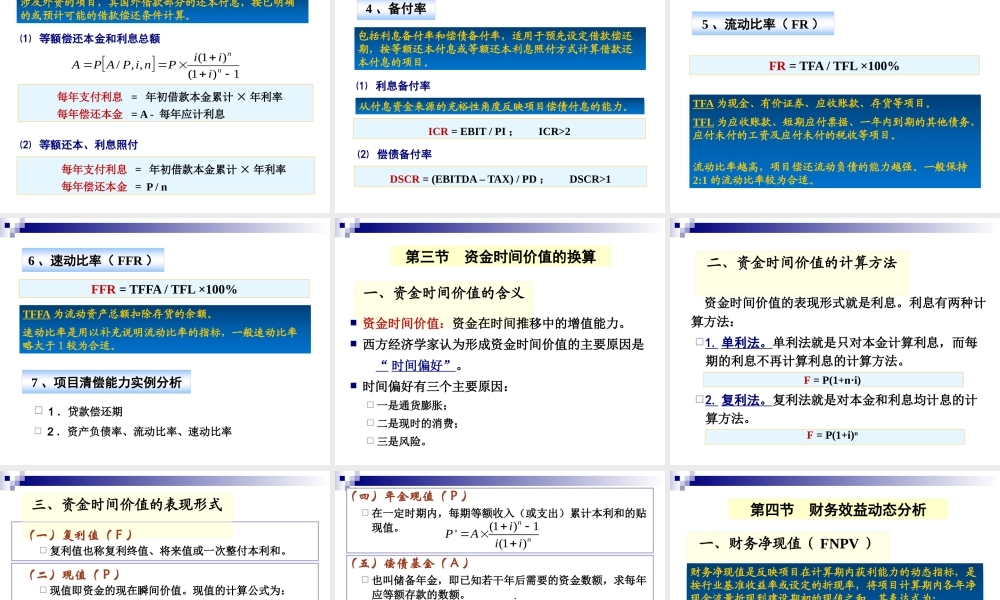

动态分析方法① 考察资金时间价值,根据资金占用时间长短,按指定的折现率计算现金的实际价值;② 计算项目整个寿命期内的总效益,能如实地反映资金实际运行情况和全面地体现项目整个寿命期内的财务经济活动和