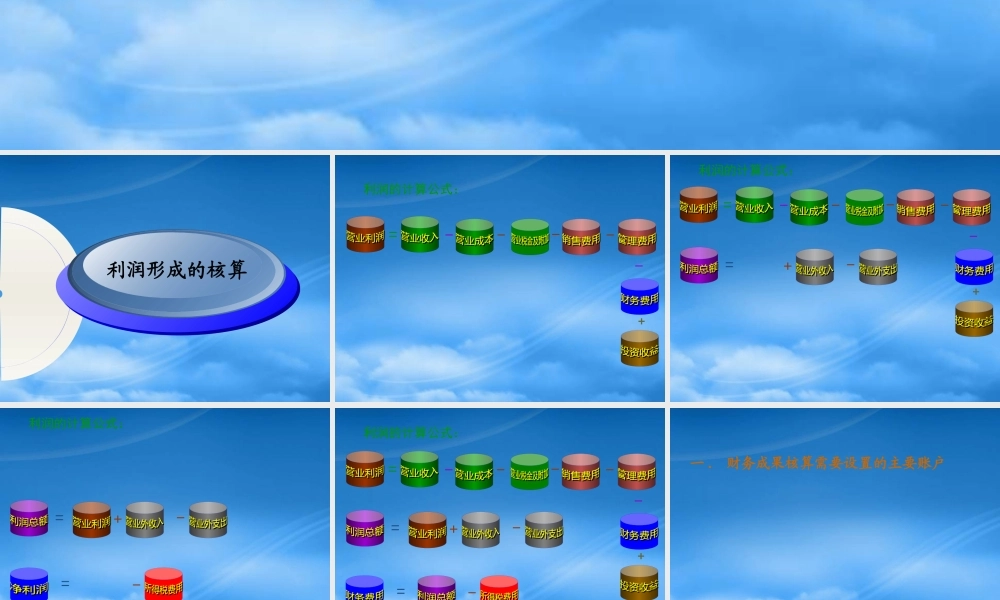

利润的核算利润形成的核算利润的计算公式:=-----+利润的计算公式:=-----+=+-利润的计算公式:=+-=-利润的计算公式:=-----+=+-=-一

财务成果核算需要设置的主要账户1

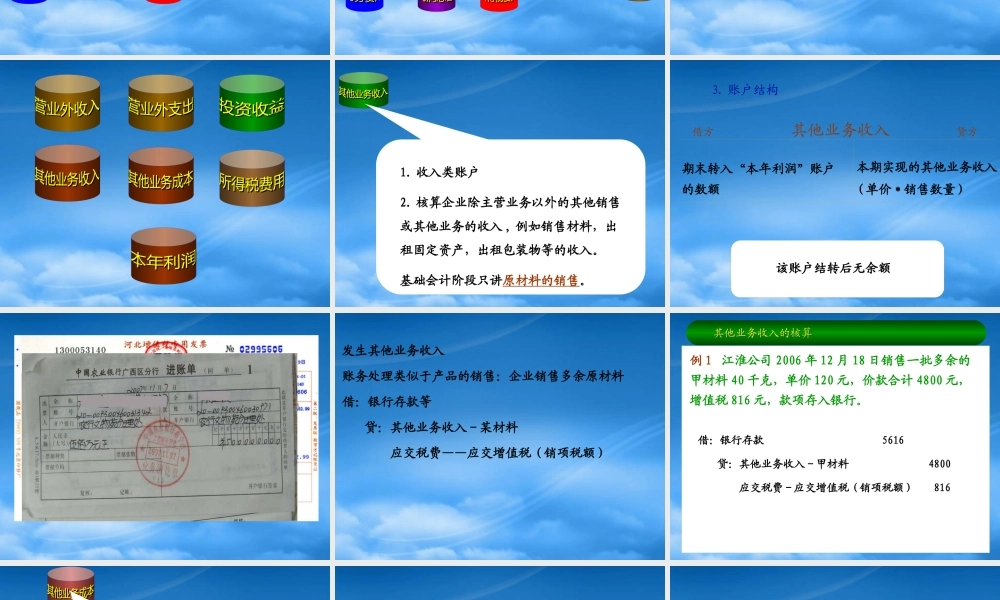

收入类账户2

核算企业除主营业务以外的其他销售或其他业务的收入 , 例如销售材料,出租固定资产,出租包装物等的收入

基础会计阶段只讲原材料的销售

借方 其他业务收入 贷方 期末转入“本年利润”账户的数额本期实现的其他业务收入( 单价 * 销售数量 )该账户结转后无余额3

账户结构发生其他业务收入账务处理类似于产品的销售:企业销售多余原材料借:银行存款等 贷:其他业务收入 - 某材料 应交税费——应交增值税(销项税额)其他业务收入的核算其他业务收入的核算例 1 江淮公司 2006 年 12 月 18 日销售一批多余的甲材料 40 千克,单价 120 元,价款合计 4800 元,增值税 816 元,款项存入银行

借:银行存款 5616 贷:其他业务收入 - 甲材料 4800 应交税费 - 应交增值税(销项税额) 8161

费用类账户2

核算企业主营业务以外的其他销售或其他业务所发生的支出,如销售材料的成本,出租固定资产的折旧,出租包装物的成本或摊销额等

基础会计主要指销售材料时结转的材料成本

借方 其他业务成本 贷方 其他业务发生的成本、费用及税金的支出期末转入“本年利润”账户的数额该账户无余额结转其他业务成本,类似于销售产品的成本的结转

借:其他业务成本 - 某材料 贷:原材料 - 某材料其他业务成本材料采购原材料贷方验收入库结转借方材料成本结转流程图采购过程中材料的实际采购成本:买价 + 采购费用贷方材料销售结转成本借方其他业务成本的核算其他业务成本的核算例 2 江淮公司 2006 年 12 月 31 日结转本月 18 日销售甲材料的实际成本 4000 元

借:其他业务