b税务会计与纳税筹划(第13版)各章习题参考答案第1章□知识题•知识应用1

1单项选择题(1)B(2)C(3)D1

2多项选择题(1)BCD(2)ABC(3)ABCD1

3判断题(1)×(2)×(3)×(4)×(5)×第2章□知识题•知识应用2

1单项选择题(1)C或D(2)B(3)A(4)C2

2多项选择题(1)AD(2)ABCD(3)ACD(4)ACD(5)ABC(6)ABCD2

3判断题(1)×应为视同销售(2)×自然灾害损失属于正常损失,进项税额依然可以抵扣,无须对其进行账务处理(3)√组成计税价格=关税完税价格+关税+消费税(4)√11%为新政策(5)×不得扣减旧货物的收购价格(6)√(7)√□技能题•计算分析题2

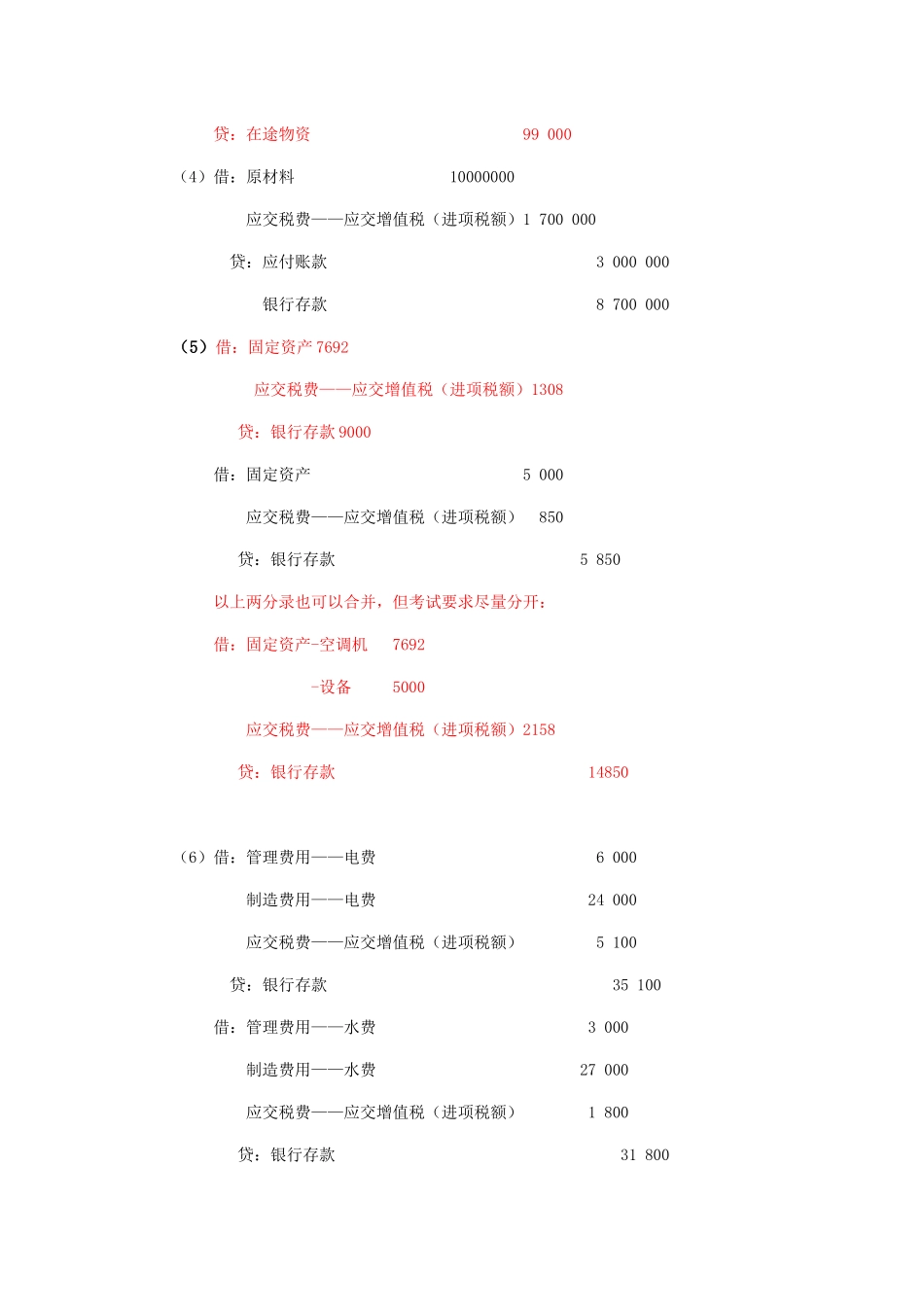

1(必做)(1)借:原材料31000应交税费——应交增值税(进项税额)5210贷:库存现金1110应付票据35100(2)借:在途物资30000应交税费——应交增值税(进项税额)5100贷:银行存款35100借:应收账款——光远厂30000贷:在途物资30000借:银行存款35100应交税费——应交增值税(进项税额)5100贷:应收账款——光远厂30000(3)借:在途物资100000应交税费——应交增值税(进项税额)17000贷:银行存款117000借:其他应收款1170贷:在途物资1000应交税费——应交增值税(进项税额转出)170借:原材料99000贷:在途物资99000(4)借:原材料10000000应交税费——应交增值税(进项税额)1700000贷:应付账款3000000银行存款8700000(5)借:固定资产7692应交税费——应交增值税(进项税额)1308贷:银行存款9000借:固定资产5000应交税费——应交增值税(进项税额)850贷:银行存款5850以上两分录也可以合并,但考试要求尽量分开:借:固定资产-空调机7692-设备5000应