债务融资的财务杠杆意义 1、财务杠杆的含义 杠杆是物理学中的一个术语,是指一根在力的作用下能够绕着固定点转动的硬棒

使用杠杆可以省力,能以较小的力量带动较庞大的物体运动

在企业财务管理中,财务杠杆是指由于固定融资成本,尤其是债务利息的存在而导致普通股每股利润变动率大于息税前利润变动率的杠杆效应

只要在企业的筹资方式中有融资成本(或财务费用支出)固定的负债融资,就会存在财务杠杆效应,但不同企业财务杠杆的作用程度是不完全一致的

从西方的理财学到我国目前的财会界对财务杠杆的理解,大体有以下几种观点:其一,将财务杠杆定义为企业在制定资本结构决策时对债务融资的利用, 因而财务杠杆又被称为融资杠杆、资本杠杆或者负债经营,这种定义强调财务杠杆是对负债的一种利用;其二,认为财务杠杆是指在筹资中适当举债,调整资本结构给企业带来额外收益

假如负债经营使得企业每股收益上升,便称为正财务杠杆;假如使得企业每股收益下降,则称为负财务杠杆

显而易见,在这种定义中,财务杠杆强调的是通过负债经营而引起的结果

2、财务杠杆的作用原理 财务杠杆是企业利用负债融资来调节权益资本收益的一种手段,另一个方面,负债融资又是财务杠杆产生的前提,其中又具备固定融资成本与所得税两个具体条件

而财务杠杆的具体作用原理,可以从以下两个方面分析: MM 从理论认为, 由于利息可以抵税, 企业价值会随着财务杠杆的提高而增加, 进而影响企业权益资本利润率

财务杠杆效应就是企业通过对财务杠杆的选择而对净资产利润率造成的影响

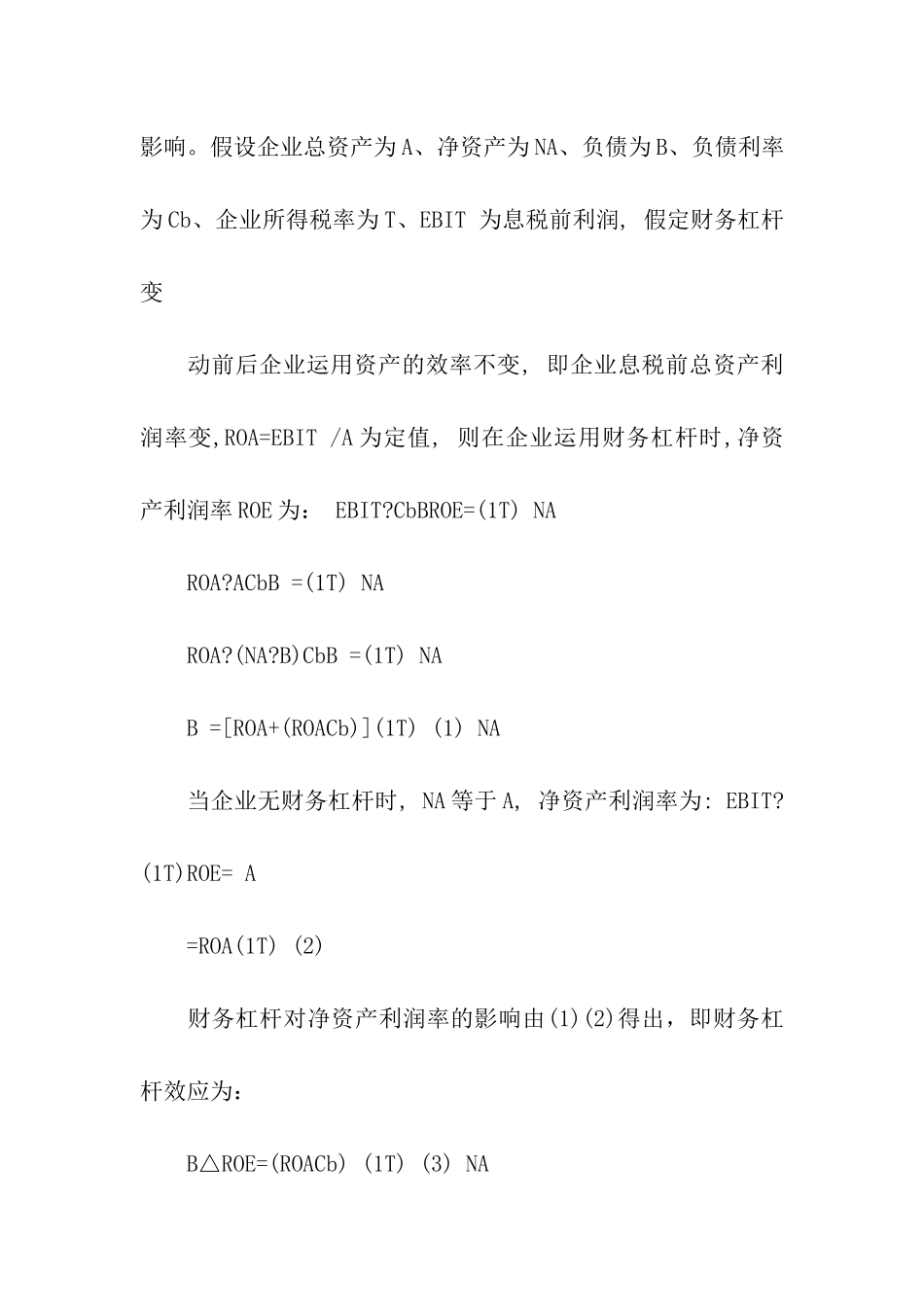

假设企业总资产为 A、净资产为 NA、负债为 B、负债利率为 Cb、企业所得税率为 T、EBIT 为息税前利润, 假定财务杠杆变 动前后企业运用资产的效率不变, 即企业息税前总资产利润率变,ROA=EBIT /A 为定值, 则在企业运用财务杠杆时,净资产利润率 ROE 为: EBIT

CbBROE=(1T) N