股价表现 行业动态04

15《国务院关于深化改革严格土地管理的决定》04

221-9 月国房景气指数为 104

83,比 8 月份下降 0

33 点04

28央行调升基础利率相关研究报告04

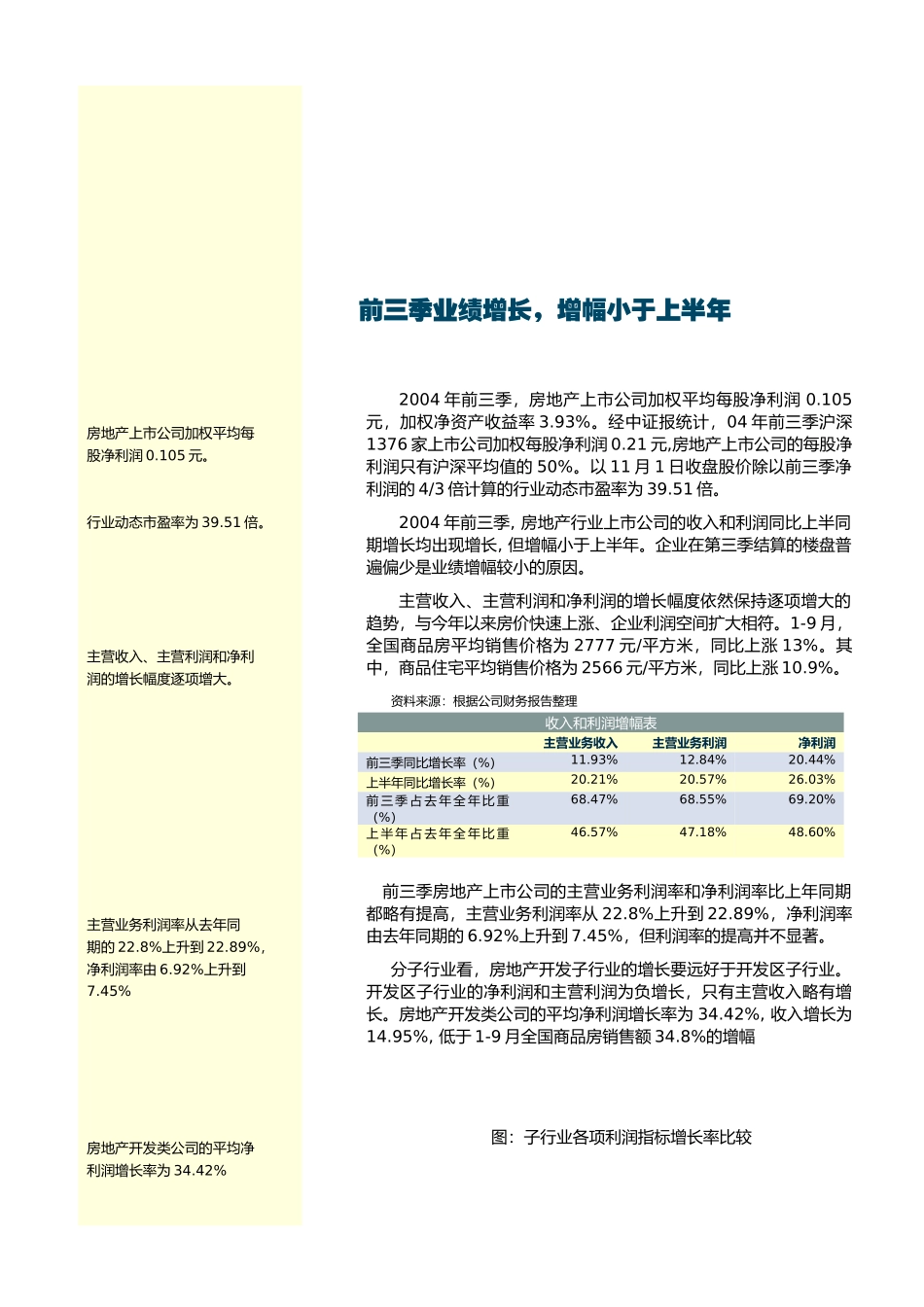

05《政策调控下房地产行业指数下降》040621《宏观调控成效初显》0408《房价继续上涨,加息压力加大;警惕》行业动态研究报告 房地产业三季增长减缓,加息带来压力前三季业绩增长,增幅小于上半年:房地产上市公司在第三季结算的楼盘普遍偏少,前三季房地产行业上市公司的收入和利润增幅小于上半年增幅

企业在第三季结算的楼盘普遍偏少是业绩增幅较小的原因

每股净利润低于沪深平均水平:前三季,房地产上市公司加权平均每股净利润 0

105 元,加权净资产收益率 3

每股净利润只有沪深平均值的 50%

动态市盈率为 39

加息增加行业不确定性:房地产企业在加息后面临销售速度增长放缓甚至下降,同时销售价格也可能出现波动

这将直接影响到房地产企业的收入和利润率,进而影响净利润

对房地产上市公司收入和利润的影响将从 2005 年开始体现

04 年预期仍旧良好:我们预测 04 年内房地产上市公司的业绩基本不会受到加息的影响

全年房地产上市公司的收入增幅很可能在15%左右;而净利润增长率为 18%-20%的水平

但由于房价不会大幅下降,同时下半年钢铁、水泥等原材料价格也出现回落使建安成本下降,房地产业的毛利润率仍可保持在 23%左右,不会出现很大回落

05 年行业销售增长放缓:我们预期 05 年房地产行业总体的销售增长会放慢,全国商品房销售额增长率回落到 18%-20%,上市公司的收入增长率则减少到 8-10%的水平

由于资金成本的增加和销售费用的提高,利润率减少到 20%,上市公司净利润增长率减少到10%

行业评级为减持:由于预期 05 年房地产上市公司的收入和利润增长率会下