企业流程再造管理的相关方法在进行企业流程再造的过程中我们可以采用科学的方法,这些方法来源于相关领域的研究成果

已经被证明是行之有效的

这些方法确保了企业流程再造的成功

方法一般由下列三部分内容组成 (1)方法的定义,相关概念和支持理论

(2)方法的具体内容,包括专用语言和图形

专用语言和图形可以明确地表达和描述关键信息,把复杂的客观现实,通过形象的语言和图形表达出来

方便人们的理解和交流

语言和图形的应用可以保留有价值的信息,剔除不真实信息

(3)方法的适用范围 在不同的阶段可以使用不同的方法,根据各阶段要完成的任务,精心配置方法

确保流程再造的顺利进行

方法促进了企业流程再造,提高了从组织成员中得到知识和信息的速度和准确性

便于组织成员有效地交流信息

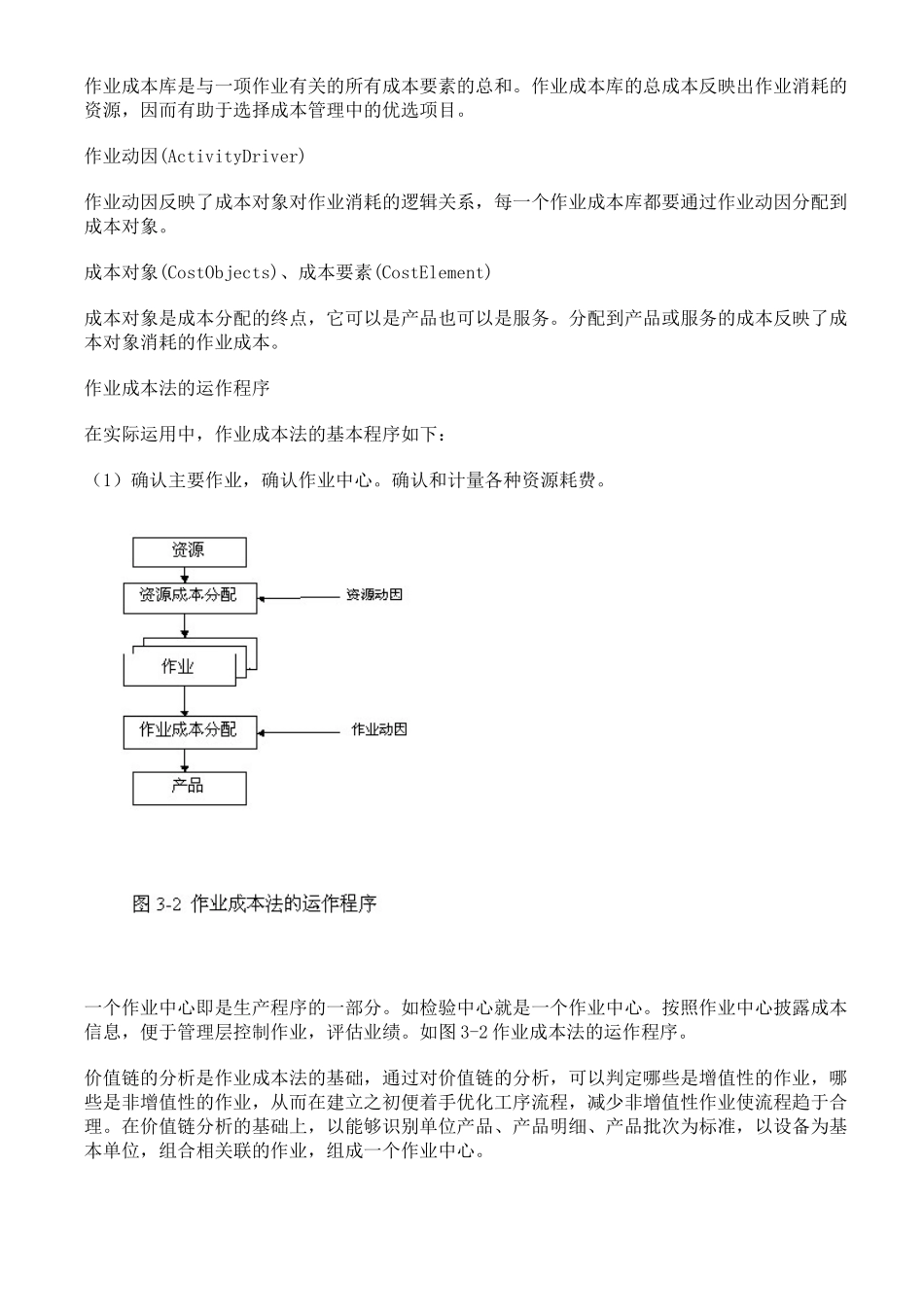

1 作业成本法 80 年代末,由 RobinCooper 与 RobertKaplan 提出了作业成本法(ActivityBasedCosting),简称 ABC 法,按照各项作业消耗资源的多少把成本费用分摊到作业,再按照各产品发生的作业多少把成本分摊到产品

作业会造成资源的消耗,产品的形成又会“消耗”一系列的作业

作业成本计算在成本核算上突破产品这个界限,使成本核算深入到作业层次;它以作业为单位收集成本,并把“作业”或“作业成本库”的成本按作业动因分配到产品

作业成本法在成本核算和成本控制等方面都与传统成本法有根本的不同,对促进和提高企业的管理水平也是传统的成本方法所不能比拟的

作业成本法提供了充分、准确、及时和相关性的信息,以优先考虑顾客的满意程度为目标,以顾客所关心的成本、质量、时间和创新为着眼点,通过对产品形成过程的价值链的分析,尽量消除非增值的作业,降低浪费

其主要的分析手段是重点分析实际成本与理想成本的差额

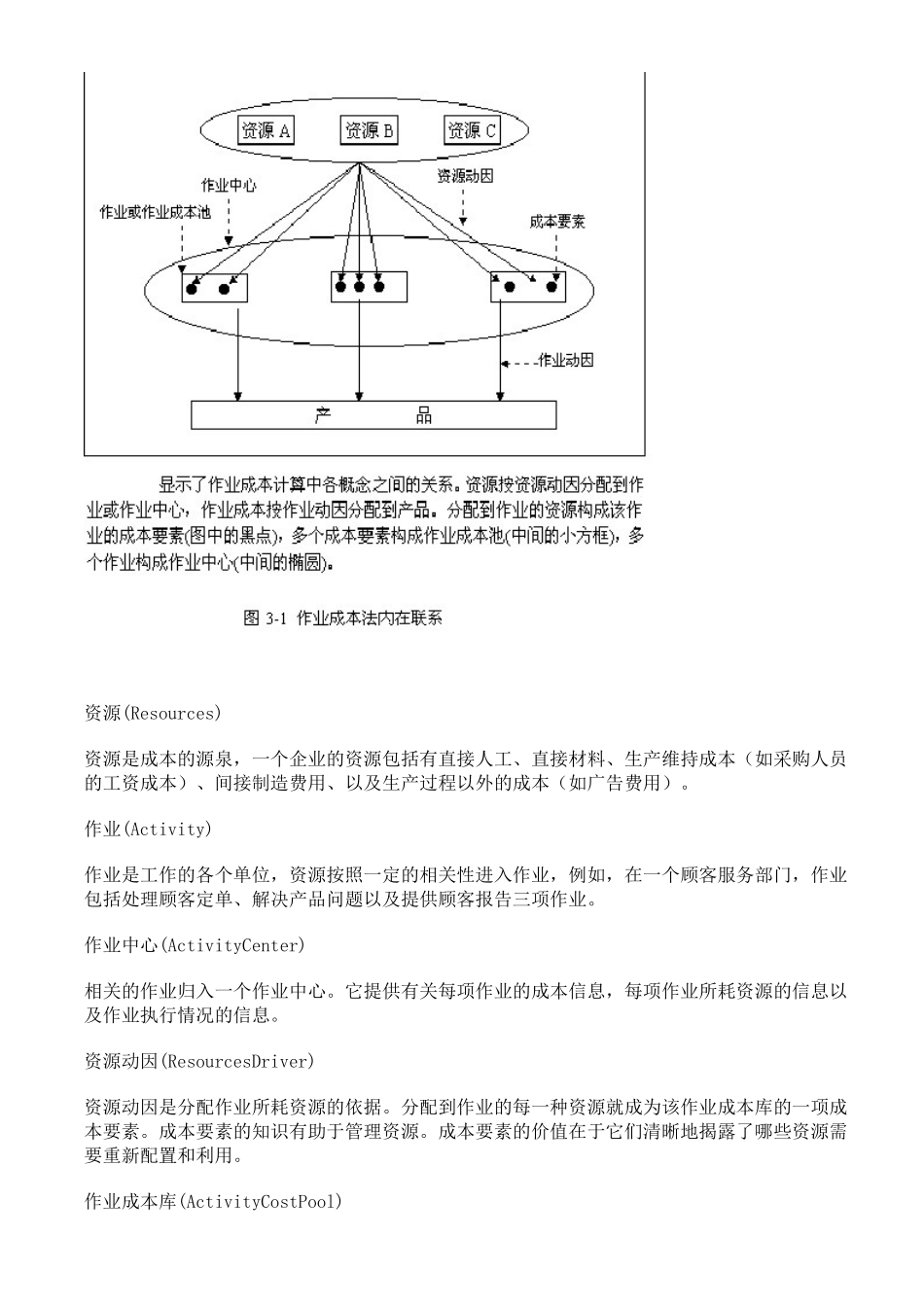

作业成本计算涉及的概念: 其内在联系如图 3-1 所示: 资源(Resources) 资