搭建红筹架构,半路杀出“10 号文”2006 年,朱小坤着手香港上市事项

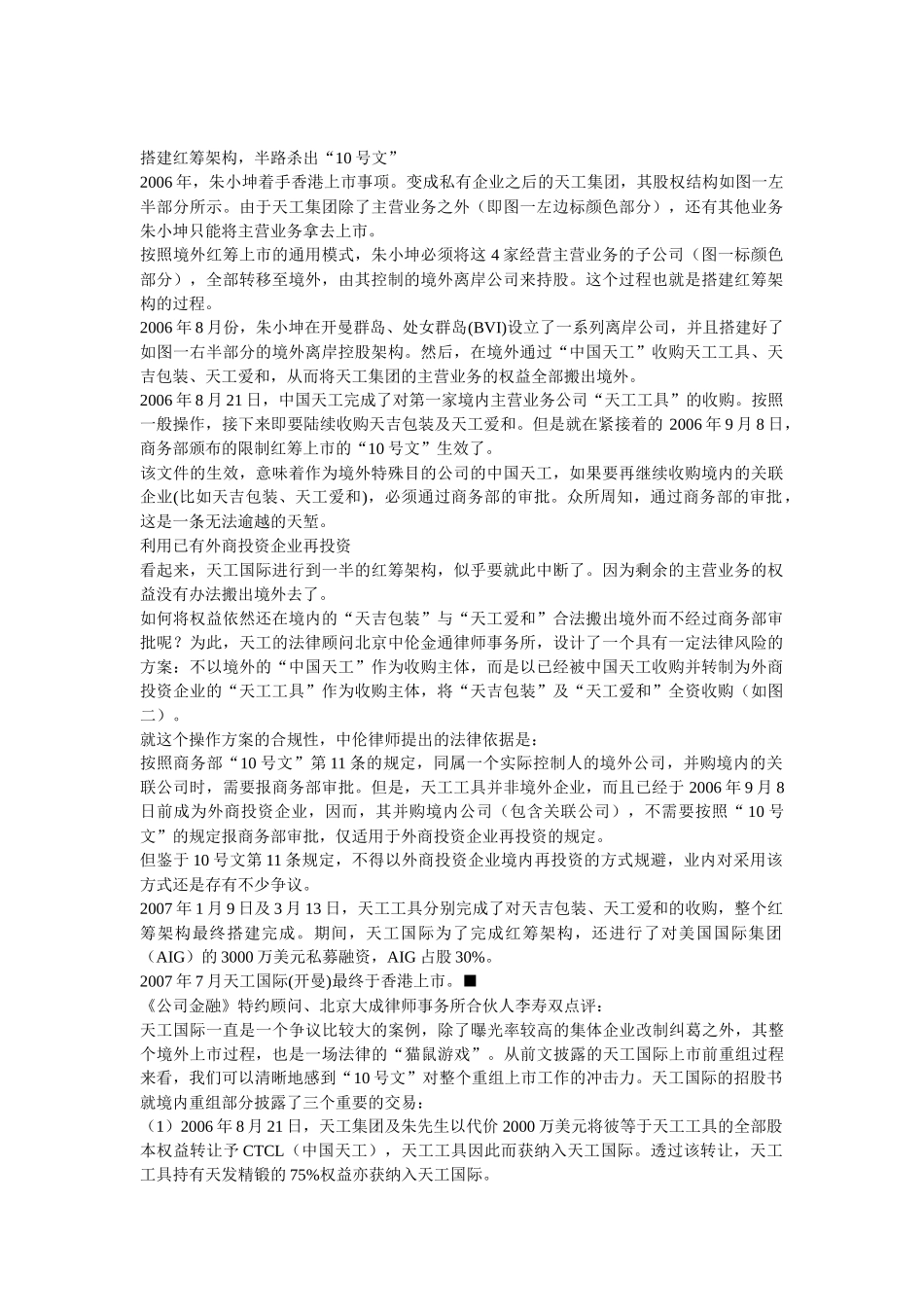

变成私有企业之后的天工集团,其股权结构如图一左半部分所示

由于天工集团除了主营业务之外(即图一左边标颜色部分),还有其他业务朱小坤只能将主营业务拿去上市

按照境外红筹上市的通用模式,朱小坤必须将这 4 家经营主营业务的子公司(图一标颜色部分),全部转移至境外,由其控制的境外离岸公司来持股

这个过程也就是搭建红筹架构的过程

2006 年 8 月份,朱小坤在开曼群岛、处女群岛(BVI)设立了一系列离岸公司,并且搭建好了如图一右半部分的境外离岸控股架构

然后,在境外通过“中国天工”收购天工工具、天吉包装、天工爱和,从而将天工集团的主营业务的权益全部搬出境外

2006 年 8 月 21 日,中国天工完成了对第一家境内主营业务公司“天工工具”的收购

按照一般操作,接下来即要陆续收购天吉包装及天工爱和

但是就在紧接着的 2006 年 9 月 8 日,商务部颁布的限制红筹上市的“10 号文”生效了

该文件的生效,意味着作为境外特殊目的公司的中国天工,如果要再继续收购境内的关联企业(比如天吉包装、天工爱和),必须通过商务部的审批

众所周知,通过商务部的审批,这是一条无法逾越的天堑

利用已有外商投资企业再投资看起来,天工国际进行到一半的红筹架构,似乎要就此中断了

因为剩余的主营业务的权益没有办法搬出境外去了

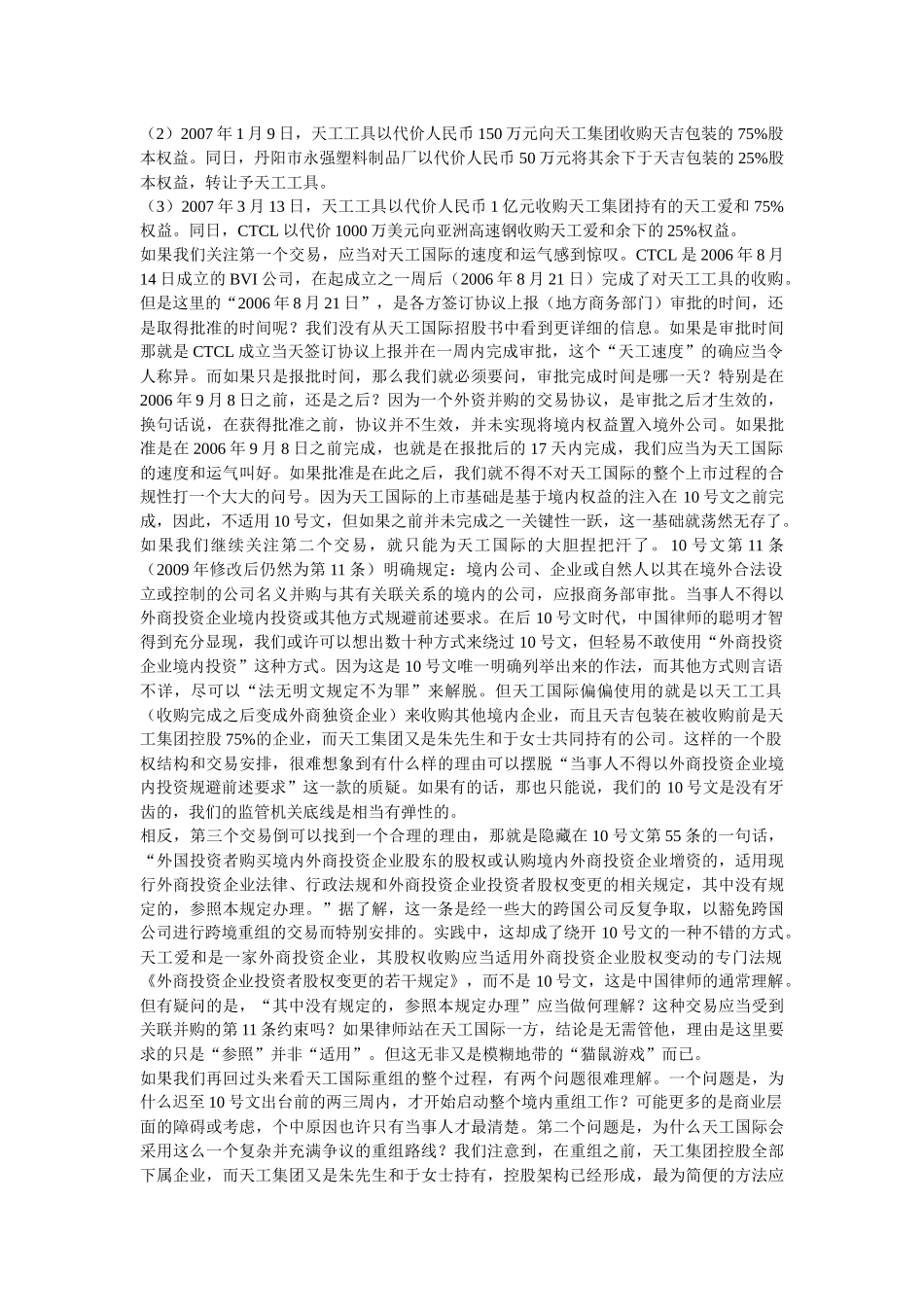

如何将权益依然还在境内的“天吉包装”与“天工爱和”合法搬出境外而不经过商务部审批呢

为此,天工的法律顾问北京中伦金通律师事务所,设计了一个具有一定法律风险的方案:不以境外的“中国天工”作为收购主体,而是以已经被中国天工收购并转制为外商投资企业的“天工工具”作为收购主体,将“天吉包装”及“天工爱和”全资收购(如图二)

就这个操作方案的合规性,中伦律师提出的法律依据是:按照商务部“10 号文”第 11 条的规定,同属一